ดังที่เราทราบกันดีว่า “การเสียภาษี” ถือเป็นหน้าที่ของพลเมืองทุกคน โดยเฉพาะผู้ที่มีรายได้ตามเกณฑ์ที่กำหนด ก็จะต้องเสีย “ภาษีเงินได้”

ขณะเดียวกัน ภาครัฐเองก็มี “ตัวช่วย” เป็นมาตรการลดหย่อนภาษี โดยสามารถนำรายการใช้จ่ายบางอย่างตามที่กำหนดไว้ มา “ลดหย่อน” ได้ ซึ่งหลายคนอาจคุ้นเคยกับการลดหย่อนภาษีสำหรับการชำระค่าเบี้ยประกันชีวิต หรือการลงทุนในกองทุนรวมบางรูปแบบ

แต่หนึ่งในรายการลดหย่อนสำคัญที่ควรรู้ก็คือ “ค่าดอกเบี้ยสินเชื่อที่อยู่อาศัย” หรือ ดอกเบี้ยบ้าน ที่เราจ่ายรวมไปในค่างวดผ่อนบ้านแต่ละเดือน มีประโยชน์กว่าที่คิด สามารถนำมาลดหย่อนภาษีได้ทุกปี เพราะภาครัฐต้องการส่งเสริมให้ประชาชนมีที่อยู่อาศัยเป็นของตนเอง ซึ่งเป็นอีกหนึ่งปัจจัยที่ชี้วัดการมีชีวิตความเป็นอยู่ที่ดีนั่นเอง วันนี้ ทีทีบี ได้รวบรวมสาระสำคัญเกี่ยวกับดอกเบี้ยบ้านลดหย่อนภาษี ลดหย่อนได้เท่าไหร่ มีขั้นตอนอย่างไร ติดตามกันได้เลย

ดอกเบี้ยบ้าน ลดหย่อนภาษีได้เท่าไร คิดยังไง?

คนที่กู้เงินซื้อบ้าน ซื้อคอนโด เพื่อที่อยู่อาศัยและมีการขอสินเชื่อบ้านจากสถาบันการเงินที่ประกอบกิจการภายในประเทศไทย สามารถนำส่วนของ “ดอกเบี้ยบ้าน” ไปลดหย่อนภาษีเงินได้บุคคลธรรมดา ตามที่จ่ายจริง ซึ่งอาจเป็นการกู้ซื้อที่อยู่อาศัยมากกว่า 1 แห่งก็ได้ แต่รวมแล้วสูงสุดต้องไม่เกินปีละ 100,000 บาท

ตัวอย่างเช่น กู้ซื้อบ้าน 2 หลัง และคอนโดมิเนียมอีก 1 ห้อง ดอกเบี้ยสินเชื่อบ้านของทั้ง 3 แห่งรวมกันอยู่ที่ 300,000 บาท ทั้งนี้ผู้กู้จะสามารถใช้สิทธิ์ลดหย่อนภาษีได้สูงสุดเพียง 100,000 บาทต่อปี เท่านั้น

ซื้อบ้านแบบไหนใช้ดอกเบี้ยบ้านลดหย่อนภาษีได้บ้าง?

สำหรับบ้านที่สามารถนำดอกเบี้ยบ้านไปลดหย่อนภาษีได้ ไม่ได้มีข้อจำกัดว่าจะต้องเป็นบ้านแบบไหน ไม่ว่าจะเป็น บ้านเดี่ยว บ้านแฝด ทาวน์โฮม ทาวน์เฮ้าส์ อาคารชุดหรือคอนโดมิเนียม ก็สามารถนำไปลดหย่อนได้ทันทีที่กู้สินเชื่อ โดยไม่จำเป็นต้องอยู่อาศัยครบปี

หากกู้ร่วม ดอกเบี้ยบ้านลดหย่อนภาษีจะได้คนละเท่าไร?

หากบ้านที่อาศัยอยู่ มีผู้กู้ร่วมด้วย สิทธิ์ลดหย่อนจะเฉลี่ยตามจำนวนผู้กู้ร่วม โดยไม่จำเป็นว่าผู้กู้ร่วมจะมีเงินได้หรือไม่ หรือจะใช้สิทธิ์ลดหย่อนดอกเบี้ยบ้านนี้ด้วยหรือไม่ก็ตาม สามารถคำนวณยอดเงินลดหย่อนได้ ดังนี้

สูตรคำนวณ : ดอกเบี้ยบ้านทั้งหมด สูงสุด 100,000 บาท ÷ จำนวนผู้กู้ร่วม

เช่น จ่ายดอกเบี้ยบ้านไปจริง 100,000 บาท โดยมีผู้กู้ร่วมกัน 2 คน

ผู้กู้ร่วมจะได้สิทธิ์ลดหย่อนดอกเบี้ยบ้าน คนละ 100,000 ÷ 2 = 50,000 บาท

(แม้ว่าในความเป็นจริงจะมีคนที่จ่ายค่างวด หรือจ่ายดอกเบี้ยมากกว่าก็ตาม)

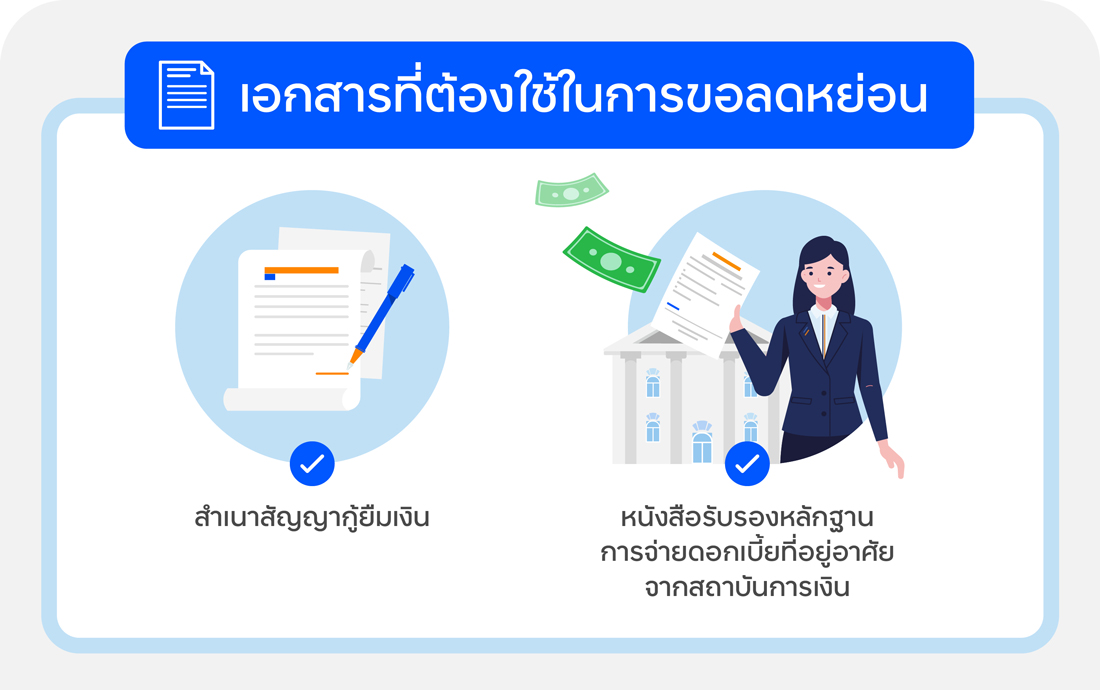

เอกสารที่ต้องใช้ในการนำดอกเบี้ยบ้านลดหย่อนภาษี

- สำเนาสัญญากู้ยืมเงิน

- หนังสือรับรองหลักฐานการจ่ายดอกเบี้ยที่อยู่อาศัย จากสถาบันการเงิน ในฐานะเจ้าหนี้ที่รับจดจำนอง

ขั้นตอนการแจ้งสิทธิ์ลดหย่อนภาษีดอกเบี้ยบ้านกับทีทีบี

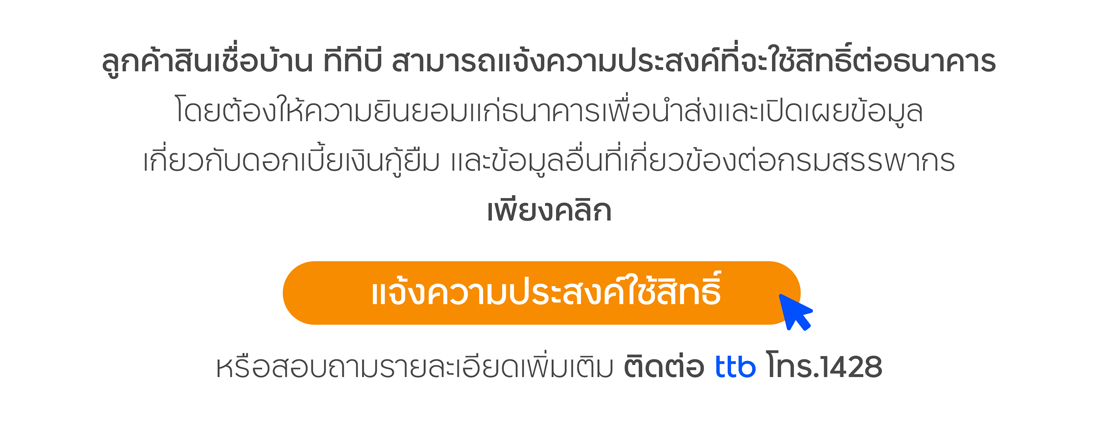

ในปัจจุบัน ขั้นตอนการยื่นและขอข้อมูลเพื่อนำดอกเบี้ยบ้านลดหย่อนภาษีนั้น ไม่ยุ่งยากอีกต่อไป เพียงแค่เราให้คำยินยอมกับธนาคารผ่านช่องทางออนไลน์ เพื่อแจ้งความประสงค์ขอใช้สิทธิ์ยกเว้นภาษีเงินได้ ในการส่งข้อมูลดอกเบี้ยสินเชื่อที่อยู่อาศัยแก่กรมสรรพากร

หลังจากนั้นทางธนาคารก็จะดำเนินการจัดส่งข้อมูลการจ่ายดอกเบี้ยสินเชื่อที่อยู่อาศัยไปอยู่ในฐานข้อมูลของกรมสรรพากรโดยตรง ลูกค้าใช้สิทธิ์ลดหย่อนภาษีดอกเบี้ยบ้านได้ทันที โดยไม่ต้องกรอกข้อมูลเอง เพิ่มความสะดวกในการใช้สิทธิ์ลดหย่อนภาษี และลดความยุ่งยากเรื่องเตรียมและยื่นเอกสาร (ธนาคารยังคงจัดส่งเอกสารรับรองดอกเบี้ยเงินกู้ยืม (ล.ย. 02) ให้แก่ลูกค้าตามปกติ)

คำถามที่พบบ่อยเกี่ยวกับดอกเบี้ยบ้านลดหย่อนภาษี

รีไฟแนนซ์บ้าน ใช้ลดหย่อนภาษีดอกเบี้ยบ้านได้เหมือนเดิมหรือไม่

สำหรับผู้ที่รีไฟแนนซ์บ้าน สามารถใช้สิทธิ์ลดหย่อนภาษีดอกเบี้ยบ้านได้ตามปกติ เนื่องจากการรีไฟแนนซ์ก็ถือเป็นสินเชื่อเพื่อที่อยู่อาศัยประเภทหนึ่ง เป็นการกู้ยืมเพื่อซื้อ ที่อยู่อาศัย ซึ่งเข้าเงื่อนไขการลดหย่อนภาษีตามที่กรมสรรพากรกำหนด โดยสามารถนำดอกเบี้ยที่จ่ายจริงมาลดหย่อนภาษีได้สูงสุด 100,000 บาทต่อปีเช่นกัน

มีบ้านหลายหลังใช้สิทธิ์ลดหย่อนภาษีดอกเบี้ยบ้านได้หรือไม่

กรณีมีบ้านหลายหลังสามารถนำดอกเบี้ยจากสินเชื่อบ้านทุกหลังมาใช้สิทธิ์ลดหย่อนภาษีได้ แต่ต้องอยู่ภายใต้เงื่อนไขที่ว่า เมื่อนำดอกเบี้ยจากทุกหลังมารวมกันแล้วต้องไม่เกิน 100,000 บาทต่อปีภาษี

ดอกเบี้ยสินเชื่อบ้านแลกเงินใช้ลดหย่อนภาษีได้หรือไม่

ดอกเบี้ยสินเชื่อบ้านแลกเงินไม่สามารถนำดอกเบี้ยมาลดหย่อนภาษีได้ เนื่องจากเป็นการกู้โดยใช้บ้านเป็นหลักประกัน แต่วัตถุประสงค์ไม่ได้เป็นไปเพื่อซื้อ หรือสร้างอาคารที่อยู่อาศัยตามเงื่อนไขที่กรมสรรพากรกำหนด

ต้องจ่ายดอกเบี้ยบ้านนานเท่าไหร่ถึงจะใช้สิทธิ์ลดหย่อนภาษีได้

คุณสามารถใช้สิทธิ์ดอกเบี้ยบ้านลดหย่อนภาษีได้ทันที โดยไม่จำเป็นต้องอยู่อาศัยครบปี โดยสามารถนำใบเสร็จหรือหนังสือรับรองการจ่ายดอกเบี้ยเงินกู้ยืมจากสถาบันการเงินมายื่นเป็นหลักฐานประกอบการลดหย่อนภาษีในปีถัดไป

ดอกเบี้ยจากเงินกู้นอกระบบใช้สิทธิ์ลดหย่อนภาษีได้หรือไม่

ดอกเบี้ยจากเงินกู้นอกระบบไม่สามารถนำมาลดหย่อนภาษีได้ เนื่องจากกรมสรรพากรกำหนดให้ต้องเป็นดอกเบี้ยที่จ่ายให้กับสถาบันการเงินที่ถูกต้องตามกฎหมายเท่านั้น

สรุป

ดอกเบี้ยบ้านลดหย่อนภาษี เป็นสิทธิประโยชน์ทางภาษีที่ช่วยลดภาระให้ผู้กู้สินเชื่อบ้าน โดยสามารถนำดอกเบี้ยที่จ่ายจริงมาลดหย่อนได้สูงสุด 100,000 บาทต่อปี ทั้งนี้ กรณีกู้ร่วมก็สามารถแบ่งยื่นลดหย่อนได้ แต่รวมกันแล้วต้องไม่เกินวงเงินที่กำหนด และต้องเป็นการกู้จากสถาบันการเงินที่ถูกกฎหมายเท่านั้น

ลูกค้าสินเชื่อบ้านทีทีบี ขอหนังสือรับรองดอกเบี้ยสินเชื่อบ้านได้ด้วยตัวเอง ง่ายๆ ผ่าน แอป ทีทีบี ทัช เลือกเมนูบริการ > แถบ “เอกสาร” > เลือกเมนู “เอกสารลดหย่อนภาษี” หรือ “Tax Document” คลิก ดูหน้าจอทำรายการเพิ่มเติม และ สามารถแจ้งความประสงค์ใช้สิทธิ์ลดหย่อนภาษีฯ ได้ด้วยตัวเอง ผ่านแอป ทีทีบี ทัช หรือ เว็บไซต์ธนาคาร https://www.ttbbank.com/th/rd-tax