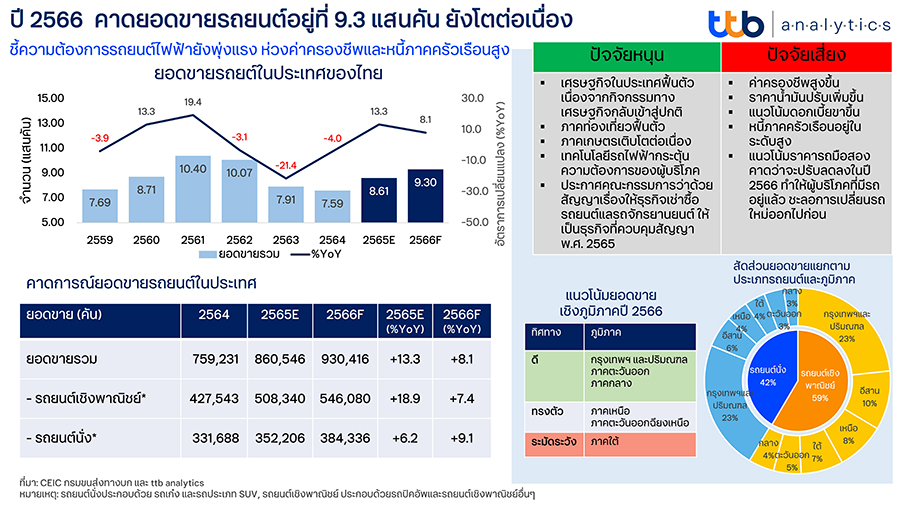

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics คาดว่า ปี 2566 ยอดขายรถยนต์ในประเทศจะอยู่ที่ 9.3 แสนคัน ปรับเพิ่มขึ้น 8.1% จากปี 2565 ที่ประเมินว่ายอดขายจะอยู่ที่ 8.6 แสนคัน โดยมีปัจจัยสนับสนุนจากเศรษฐกิจในประเทศที่ฟื้นตัว การเปิดประเทศทำให้การท่องเที่ยวกลับมาฟื้นตัว ภาคเกษตรยังเติบโตต่อเนื่อง ชี้ราคาน้ำมันที่ปรับสูงขึ้นจะกระตุ้นความต้องการด้านเทคโนโลยีรถยนต์ไฟฟ้าของผู้บริโภคพุ่งขึ้น แต่ยังห่วงปัจจัยฉุดรั้ง ค่าครองชีพเพิ่มขึ้นและหนี้ภาคครัวเรือนสูงที่ต้องติดตาม

ทิศทางยอดขายรถยนต์ในประเทศเริ่มฟื้นตัวกลับเข้ามาสู่ระดับปกติอีกครั้ง ภายหลังจากได้รับผลกระทบอย่างหนักจากการแพร่ระบาดของโรคโควิด-19 ในช่วงปี 2563-2564 ที่ยอดขายหดตัว -21.4% และ -4.0% ตามลำดับ โดยในช่วงเดือนมกราคม – ตุลาคม 2565 ยอดขายรถยนต์สะสมอยู่ 698,305 แสนคัน หรือขยายตัวเพิ่มขึ้น 16.0% โดยรถยนต์พาณิชย์ขยาย 21.4% ในขณะที่รถยนต์นั่งขยายตัว 9.0% เหตุจากการบริโภคภายในประเทศที่ค่อย ๆ ฟื้นตัว ประกอบกับการเปิดประเทศ ทำให้ภาคท่องเที่ยวกลับมาเดินหน้าได้อีกครั้ง ทั้งนี้ ttb analytics คาดว่าในช่วง 2 เดือนสุดท้ายของปี 2565 ยอดขายรถยนต์จะเร่งขึ้น จากการกระตุ้นยอดขายจากงานมอเตอร์เอ็กซ์โปช่วงสิ้นปี ทำให้คาดว่ายอดขายรถยนต์ในประเทศปี 2565 จะอยู่ที่ 8.6 แสนคัน หรือ ปรับเพิ่มขึ้น 13.3%

ปี 2566 คาดยอดขายรถยนต์เติบโตต่อเนื่อง จับตารถยนต์ไฟฟ้า...ยังพุ่งแรง...

ttb analytics คาดว่าปี 2566 ยอดขายรถยนต์ในประเทศจะอยู่ที่ 9.3 แสนคัน หรือ เพิ่มขึ้นจากปีก่อนหน้า 8.1% โดยได้รับปัจจัยหนุนจาก

- การฟื้นตัวของเศรษฐกิจในประเทศ โดยคาดว่าเศรษฐกิจไทยในปี 2566 จะขยายตัว 7% จากที่ขยายตัว 3.2% ในปี 2565

- ภาคท่องเที่ยวฟื้นตัว คาดว่าในปี 2566 จะมีนักท่องเที่ยวต่างชาติเข้ามาท่องเที่ยวไทยจำนวน 5 ล้านคน จากปี 2565 ที่เข้ามาจำนวน 9.5 ล้านคน ในขณะที่แนวโน้มคนไทยเที่ยวไทย คาดว่าจะกลับเข้าสู่ภาวะปกติอีกครั้งหลังภาครัฐประกาศให้โรคโควิด-19 เป็นโรคติดต่อที่ต้องเฝ้าระวัง ทำให้กิจกรรมเศรษฐกิจในประเทศสามารถกลับมาดำเนินได้ตามปกติ

- ภาคเกษตรเติบโตต่อเนื่อง คาดว่าในปี 2566 ราคาสินค้าเกษตรจะทรงตัวในระดับสูงและผลผลิตการเกษตรจะยังขยายตัวได้ดี เนื่องจากมีแหล่งน้ำเพียงพอสำหรับทำการเกษตร

- เทคโนโลยีรถยนต์ไฟฟ้า (xEV) ที่มีความประหยัด ท่ามกลางแนวโน้มราคาน้ำมันที่ยังทรงตัวในระดับสูง ประกอบกับมาตรการภาครัฐในการส่งเสริมและสนับสนุนให้ใช้รถยนต์ไฟฟ้า อาทิ การลดอัตราหรือยกเว้นอากรขาเข้า การลดอัตราภาษีสรรพสามิตและการให้เงินอุดหนุนแก่ผู้ซื้อ เพื่อให้ราคารถยนต์ไฟฟ้าลดลง ทำให้กระตุ้นความต้องการรถยนต์ไฟฟ้าของผู้บริโภคมากขึ้น

- ประกาศคณะกรรมการว่าด้วยสัญญา เรื่องให้ธุรกิจเช่าซื้อรถยนต์และรถจักรยานยนต์ ให้เป็นธุรกิจที่ควบคุมสัญญา พ.ศ. 2565 โดยมีสาระสำคัญในการควบคุมเพดานดอกเบี้ยเช่าซื้อ ซึ่งต้องคำนวณตามอัตราดอกเบี้ยที่แท้จริงต่อปี (Effective Interest Rate) ได้แก่ รถยนต์ใหม่ต้องไม่เกินอัตรา 10% ต่อปี รถยนต์ใช้แล้วต้องไม่เกิน 15% ต่อปี และรถจักรยานยนต์ต้องไม่เกิน 23% ต่อปี จะช่วยสร้างความโปร่งใสและความเชื่อมั่นของผู้บริโภคต่อกระบวนการปล่อยสินเชื่อเช่าซื้อรถยนต์มากขึ้น

สำหรับแนวโน้มประเภทรถยนต์ในปี 2566 รถยนต์นั่งและรถยนต์เชิงพาณิชย์ คาดว่าจะขยายตัวเพิ่มขึ้น 9.1% และ 7.4% จากปี 2565 ที่ขยายตัว 6.2% และ 18.9% ตามลำดับ โดยรถยนต์เชิงพาณิชย์ คาดว่าจะยังขยายตัวต่อเนื่องโดยได้รับอานิสงส์จากภาคท่องเที่ยวที่ฟื้นตัวและภาคเกษตรที่ยังเติบโตได้ต่อเนื่อง ในขณะที่รถยนต์นั่ง คาดว่าจะเพิ่มขึ้นเช่นกันจากการฟื้นตัวของเศรษฐกิจในประเทศ โดยเฉพาะรถยนต์ไฟฟ้า ประเมินว่าจะขยายตัวสูงขึ้นคิดเป็นสัดส่วน 12% ของยอดขายรถยนต์ทั้งหมดในประเทศของปี 2566 จากที่มีสัดส่วนอยู่ที่ 9.7% ในปี 2565 เนื่องจากตอบโจทย์ผู้บริโภคด้านความประหยัด รวมถึงมาตรการของรัฐในการสนับสนุนรถยนต์ไฟฟ้าในประเทศ ทำให้หลายค่ายรถยนต์ทยอยเปิดตัวรถยนต์ไฟฟ้ารุ่นใหม่ ๆ ออกมาจำหน่ายมากขึ้น นอกจากนี้ การที่ราคารถยนต์ไฟฟ้าลดลงอันเป็นผลมาจากมาตรการของรัฐ ทำให้ผู้บริโภคสามารถเข้าถึงรถยนต์ไฟฟ้าในราคาที่เอื้อมถึงได้

เมื่อพิจารณาแนวโน้มยอดขายรถยนต์ในประเทศปี 2566 ในเชิงพื้นที่ คาดว่า กรุงเทพฯ และปริมณฑล ภาคตะวันออก และภาคกลาง มีแนวโน้มเติบโตได้ดีจากการฟื้นตัวของภาคท่องเที่ยว และภาคส่งออก สำหรับภาคเหนือและภาคตะวันออกเฉียงเหนือ คาดว่าจะทรงตัวตามแนวโน้มการเติบโตของภาคเกษตร ได้แก่ ข้าว มันสำปะหลัง อ้อย ที่แนวโน้มราคาทรงตัวในระดับสูง และผลผลิตดีขึ้นจากการมีแหล่งน้ำเพียงพอ สำหรับภาคใต้ยังต้องระมัดระวังด้านกำลังซื้อ เนื่องจากราคาพืชเกษตรหลักปรับลดลง ได้แก่ ยางพารา โดยมีการปรับลดลงเนื่องจากความต้องการยางพาราที่จะนำไปผลิตยางล้อรถยนต์ลดลงตามการชะลอตัวของยอดขายรถยนต์ของโลกอันเนื่องมาจากเศรษฐกิจโลกชะลอตัว และมีความเสี่ยงที่จะเกิดภาวะถดถอย (Recession) นอกจากนี้ยังมีปาล์มน้ำมันที่ปรับราคาลดลง เนื่องจากผลผลิตในประเทศปรับเพิ่มขึ้น และผู้ผลิตรายใหญ่มาเลเซีย และอินโดนีเซีย กลับมาเก็บเกี่ยวผลผลิตได้เป็นปกติ

ปัจจัยเสี่ยงค่าครองชีพ และหนี้ภาคครัวเรือนต้องติดตามอย่างใกล้ชิด

ความเสี่ยงของยอดขายรถยนต์ในประเทศในปี 2566 ประกอบด้วย

- ปัจจัยด้านเศรษฐกิจ ได้แก่ ค่าครองชีพของผู้บริโภคสูงขึ้น โดยดัชนีราคาสินค้าผู้บริโภค (CPI) ในปี 2566 คาดว่าจะปรับเพิ่มขึ้น 6% จากปี 2565 ที่ปรับเพิ่มไปแล้ว 6.2% ประกอบกับราคาน้ำมันที่คาดว่าจะทรงตัวในระดับสูง จะส่งผลทำให้ผู้บริโภคชะลอการซื้อรถยนต์ใหม่ออกไป นอกจากนี้ แนวโน้มอัตราดอกเบี้ยขาขึ้นจะส่งผลทำให้ต้นทุนการขอสินเชื่อรถยนต์เพิ่มขึ้น

- ปัจจัยด้านกำลังซื้อ ได้แก่ ระดับหนี้ภาคครัวเรือนในปี 2565 อยู่ในระดับสูงกว่า 88% ต่อจีดีพี ส่งผลทำให้ความสามารถในการขอสินเชื่อของผู้บริโภคภาพรวมของประเทศลดลง และแนวโน้มราคารถมือสองคาดว่าจะปรับลดลงในปี 2566 เนื่องจากมีซัพพลายรถยนต์เครื่องยนต์สันดาปและเครื่องยนต์ไฮบริดออกมามาก ประกอบกับเทรนด์ความต้องการรถยนต์ไฟฟ้า (xEV) ที่เพิ่มขึ้น ทำให้ผู้บริโภคบางส่วนที่มีรถยนต์อยู่แล้ว แม้ถึงรอบที่ต้องเปลี่ยนรถใหม่ ระมัดระวังการเปลี่ยนไปซื้อรถยนต์ใหม่มากขึ้น นับเป็นปัจจัยเสี่ยงที่ต้องติดตาม