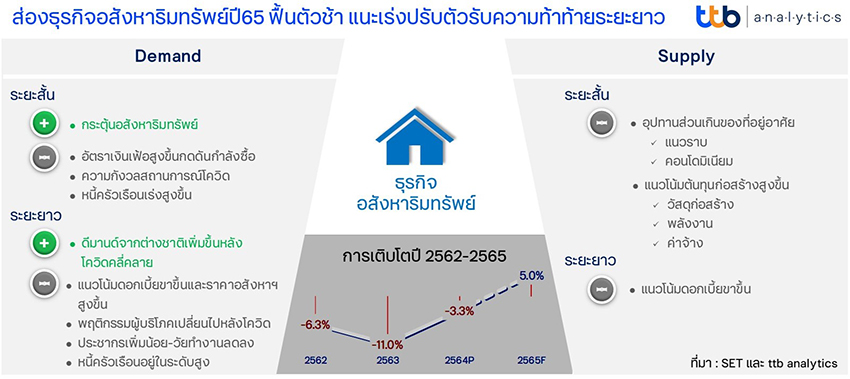

ภาคอสังหาริมทรัพย์โดยรวมตกอยู่ในภาวะขาลงจากพิษโควิด-19 มากว่าสองปี ทั้งด้านดีมานด์ที่กำลังซื้ออ่อนแอและซัพพลายที่เหลือขายไม่ว่าจะเป็นที่อยู่อาศัยแนวราบหรือคอนโดมิเนียม สะท้อนจากรายได้กลุ่มธุรกิจอสังหาริมทรัพย์ในตลาดหลักทรัพย์ฯ หดตัวถึงร้อยละ 11 ในปี 2563 แต่จากการที่เศรษฐกิจเริ่มปรับดีขึ้นในไตรมาสสุดท้ายปี 2564 กอปรกับมีมาตรการ LTV (Loan to Value Ratio - อัตราส่วนสินเชื่อต่อราคาบ้าน) สนับสนุนจากธนาคารแห่งประเทศไทย (ธปท.) ทำให้ในปีนี้ภาคอสังหาริมทรัพย์มีแนวโน้มฟื้นตัว แต่ยังไม่กลับสู่ระดับก่อนเกิดการระบาด สาเหตุเนื่องจากกำลังซื้อในประเทศที่ฟื้นตัวช้า และต้นทุนการก่อสร้างที่ขยับขึ้นเร็ว ดังนั้น จึงแนะนำให้ผู้ประกอบการเร่งกลยุทธ์ระบายสต๊อก เพื่อรองรับดีมานด์ที่เกิดจากแรงหนุนของมาตรการและราคาที่อยู่อาศัยที่มีแนวโน้มขยับขึ้น และแนวโน้มการปรับขึ้นของดอกเบี้ย สำหรับในระยะยาวยังคงมีหลายปัจจัยกำหนดทิศทางธุรกิจอสังหาริมทรัพย์ในอนาคต แนะผู้ประกอบการปรับกลยุทธ์รับเทรนด์พฤติกรรมต่าง ๆ ที่เปลี่ยนไปของผู้บริโภคในช่วงการระบาดของโรคโควิด-19 และปัจจัยโครงสร้างที่เปลี่ยนแปลง

ดีมานด์ที่อยู่อาศัยฟื้นตัวช้าในครึ่งปีแรก ท่ามกลางแรงกดดันด้านต้นทุนก่อสร้าง

ปัจจัยบวกกระตุ้นดีมานด์ระยะสั้นของธุรกิจอสังหาริมทรัพย์ในปีนี้ ประกอบด้วยมาตรการภาครัฐ ทั้งการขยายเวลาลดค่าธรรมเนียมการโอน และจดจำนองอสังหาริมทรัพย์ราคาไม่เกิน 3 ล้านบาท เหลือร้อยละ 0.01 ถึงสิ้นปี 2565 และธปท. ผ่อนคลายมาตรการ LTV จาก 90% เป็น 100% สำหรับที่อยู่อาศัยหลังที่ 1 ที่มีราคา(มูลค่าหลักประกัน) มากกว่า 10 ล้านบาทและราคาต่ำกว่า 10 ล้านบาทสำหรับที่อยู่อาศัยหลังที่ 2 เป็นต้นไป สำหรับการผ่อนคลายมาตรการ LTV ชั่วคราวเป็น 100% ในปีนี้ คาดว่าจะกระตุ้นดีมานด์ที่อยู่อาศัยโดยเฉพาะเป็นดีมานด์จากผู้ที่ต้องการมีที่อยู่อาศัยเพิ่มเติมตามไลฟ์สไตล์ที่เปลี่ยนไปในช่วงโควิด-19 และผู้ที่มีกำลังซื้อสูงให้ปรับดีขึ้น สะท้อนจากข้อมูลจำนวนบัญชีสินเชื่อที่อยู่อาศัยปล่อยใหม่ในช่วงที่มาตรการ LTV มากกว่า 90% (ปี 2559-2561) มีแนวโน้มเพิ่มขึ้น ขณะที่ ในช่วงการใช้มาตรการ LTV เพื่อสกัดการเก็งกำไร (ปี 2562) จำนวนบัญชีสินเชื่อที่อยู่อาศัยใหม่มีแนวโน้มลดลงต่อเนื่องในช่วงสถานการณ์การระบาดของโควิด-19

อย่างไรก็ดี ในช่วงครึ่งปีแรกนี้ คาดว่าการฟื้นตัวของกำลังซื้อเป็นไปอย่างช้า ๆ จากการเผชิญกับแรงกดดันของอัตราเงินเฟ้อที่สูงขึ้นและความกังวลในสถานการณ์โควิด-19 ที่ตัวเลขผู้ติดเชื้อยังคงสูง ขณะที่ด้านซัพพลาย ผู้ประกอบการอสังหาฯ เผชิญกับต้นทุนวัสดุก่อสร้าง ต้นทุนพลังงาน ค่าแรงที่มีแนวโน้มสูงขึ้น ทำให้ภาพรวมทิศทางธุรกิจอสังหาริมทรัพย์ในปี 2565 เริ่มฟื้นตัวได้แต่ยังไม่กลับสู่ระดับปกติ ทั้งนี้ ปัจจัยบวกของมาตรการภาครัฐและมาตรการสินเชื่อ LTV ของ ธปท. ที่กระตุ้นดีมานด์ ตลอดจนแนวโน้มอัตราดอกเบี้ยขาขึ้น จะเป็นแรงเสริมให้ตัดสินใจซื้ออสังหาริมทรัพย์ ซึ่งเป็นผลบวกต่อผู้ประกอบการสามารถระบายสต๊อกที่อยู่อาศัยที่มีอยู่ออกไป โดย ttb analytics คาดรายได้ธุรกิจอสังหาริมทรัพย์ในตลาดหลักทรัพย์ฯ มีแนวโน้มพลิกขยายตัวร้อยละ 5 จากที่หดตัวร้อยละ 3.3 ในปี 2564

หลากหลายปัจจัยเศรษฐกิจ กำหนดทิศทางภาคอสังหาริมทรัพย์ในระยะยาว

ในระยะต่อไป ภาคธุรกิจอสังหาริมทรัพย์ต้องเตรียมความพร้อมรองรับหลากหลายปัจจัยเศรษฐกิจและปัจจัยเชิงโครงสร้างที่เปลี่ยนแปลงไป ตั้งแต่ในเรื่องของสถานการณ์หนี้ครัวเรือนที่อยู่ในระดับสูงจากรายได้ที่ฟื้นตัวช้า พฤติกรรมผู้บริโภคและไลฟ์สไตล์ที่เปลี่ยนแปลงหลังสถานการณ์โควิด-19 การลงทุนจากต่างประเทศมีแนวโน้มดีขึ้น ซึ่งจะส่งผลต่อดีมานด์ที่อยู่อาศัยของต่างชาติ ในขณะที่จำนวนประชากรในอีก 10 ปีข้างหน้ามีแนวโน้มอยู่ในระดับทรงตัวคือ ราว 67 ล้านคน แต่พบว่าประชากรที่เป็นวัยทำงานมีแนวโน้มลดลง (ข้อมูลประมาณการโดย สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ หรือ สศช.) สวนทางกับระดับต้นทุนก่อสร้างในปัจจุบันที่ขยับสูงมากขึ้นและแนวโน้มทิศทางดอกเบี้ยขาขึ้น จากปัจจัยเหล่านี้เร่งให้ผู้ประกอบการจำเป็นต้องเตรียมหากลยุทธ์เพื่อต่อยอดธุรกิจในอนาคต และสร้างโอกาสในตลาดที่อยู่อาศัยเพื่อเพิ่มยอดขาย เช่น “อยู่ฟรี” หรือ “อยู่ก่อนผ่อนทีหลัง” รวมถึงการเจาะกลุ่มลูกค้าที่มีศักยภาพแต่ยังเข้าไม่ถึงสินเชื่อ ขณะเดียวกันเป็นโอกาสดีสำหรับผู้บริโภคที่จะได้มีทางเลือกที่หลากหลายเพื่อซื้อที่อยู่อาศัยให้สอดคล้องกับไลฟ์สไตล์ สภาพแวดล้อม และในระดับราคาที่เหมาะสม