จากสถานการณ์การระบาดของโรคโควิด-19 ที่ส่งผลกระทบต่อเสถียรภาพเศรษฐกิจไทย โดยพิจารณาจากรายได้จากนักท่องเที่ยวต่างชาติที่ลดลงในช่วงเกือบ 2 ปี ส่งผลให้เริ่มขาดดุลบัญชีเดินสะพัดเป็นครั้งแรกในรอบ 16 ปี นับแต่ปี 2548 การเปลี่ยนแปลงนี้จึงกลายเป็นจุดเปราะบางของเสถียรภาพเศรษฐกิจไทยที่ชัดเจนมากในช่วงนี้ อย่างไรก็ตาม ประเทศไทยยังมี หนี้สาธารณะ หนี้ภายนอกประเทศ และทุนสำรองระหว่างประเทศ ซึ่งอยู่ในระดับที่แข็งแกร่งมากเพียงพอรองรับความผันผวนของเศรษฐกิจได้

ตั้งแต่ต้นปี 2564 เงินบาทมีการอ่อนค่าลง 12.3% ซึ่งถือเป็นการอ่อนค่ามากเป็นอันดับ 1 ของภูมิภาคเอเชีย หลังเกิดการระบาดระลอกใหม่จากโควิด-19 สายพันธุ์อัลฟาและเดลตาในประเทศไทย จึงปฏิเสธไม่ได้ว่าเป็นภาพสะท้อนที่แสดงให้เห็นถึงมุมมองที่เปลี่ยนไปของนักลงทุนต่างชาติต่อเสถียรภาพเศรษฐกิจของไทยที่เปลี่ยนไปในบางจุด ทั้งนี้ เสถียรภาพทางเศรษฐกิจที่แข็งแกร่งถือเป็นสิ่งสำคัญที่จะช่วยประคับประคองเศรษฐกิจให้สามารถเติบโตได้อย่างยั่งยืน ซึ่งภาครัฐเป็นผู้ดูแลทั้งเสถียรภาพเศรษฐกิจภายใน อาทิ การขยายตัวของเศรษฐกิจ อัตราเงินเฟ้อ และภายนอก อาทิ ดุลการชำระเงิน ทุนสำรองระหว่างประเทศ และหนี้ภายนอกประเทศ ให้มีความสมดุลอยู่เสมอ หากเศรษฐกิจได้สะสมความเปราะบางในบางจุดอย่างต่อเนื่อง การเติบโตทางเศรษฐกิจก็อาจสะดุดลงจากความเปราะบางเหล่านี้ได้ในที่สุด ดังนั้น ควรเข้าใจทั้งจุดอ่อนที่กำลังเกิดขึ้นกับเศรษฐกิจไทยในปัจจุบัน รวมถึงสิ่งที่ควรตระหนักและเร่งแก้ไขในระยะยาวเป็นสำคัญ

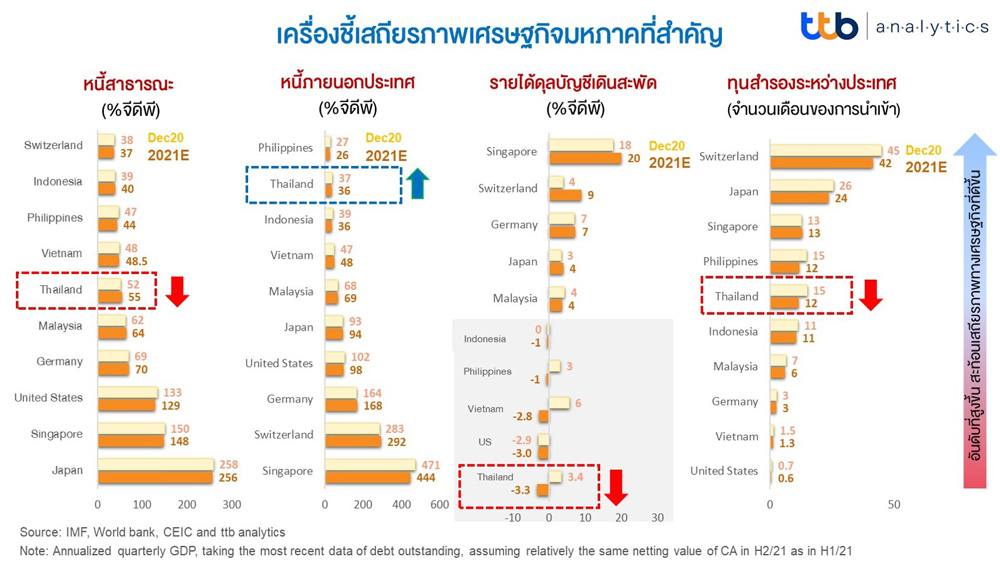

เสถียรภาพเศรษฐกิจไทย ปี 2564 เทียบกับต่างประเทศ

นอกจากวิกฤตโควิด-19 จะส่งผลกระทบต่อการเติบโตทางเศรษฐกิจและอัตราเงินเฟ้อของไทยแล้ว ยังส่งผลให้เกิดความเปราะบางด้านดุลบัญชีเดินสะพัดของไทยอย่างชัดเจนด้วย ทั้งนี้เนื่องจากโครงสร้างเศรษฐกิจไทยมีสัดส่วนภาคการค้าและบริการสูงถึงร้อยละ 45 ต่อจีดีพี (รายได้จากการท่องเที่ยวร้อยละ 13 ของจีดีพี) ทำให้ภาวะชะงักงันของรายได้ภาคการท่องเที่ยวในช่วงวิกฤตโควิด-19 ที่ลากยาวมาจนถึงปี 2564 ส่งผลกระทบต่อรายรับเงินตราต่างประเทศของไทยอย่างมีนัยสำคัญ นอกจากนี้ แม้การส่งออกสินค้าของไทยฟื้นตัวได้อย่างรวดเร็วตามอุปสงค์ทั่วโลก และกลับมาเท่ากับช่วงก่อนวิกฤตโควิด-19 นับตั้งแต่ต้นปี 2564 แต่มีผลกระทบเพิ่มเติมจากรายจ่ายค่าบริการขนส่งสินค้าระหว่างประเทศ (ค่าระวางเรือ) ที่ปรับตัวสูงขึ้นมากในปี 2564 นี้ ส่งผลให้แม้ดุลการค้าจะเกินดุล แต่ดุลบริการกลับขาดดุลมากขึ้น และทำให้ดุลบัญชีเดินสะพัดของไทยกลายเป็นขาดดุล ซึ่ง ttb analytics คาดว่าดุลบัญชีเดินสะพัดของไทยในปี 2564 จะขาดดุล ร้อยละ 3.3 ของจีดีพี จากที่เกินดุลร้อยละ 3.4 ในปี 2563 ซึ่งใกล้เคียงกับคู่ค้าและคู่แข่งสำคัญอย่าง เวียดนาม ที่เบื้องต้นดุลบัญชีเดินสะพัดขาดดุลประมาณร้อยละ 2.8 ของจีดีพีในปี 2564 นี้ สอดคล้องกับฟิลิปปินส์และอินโดนีเซียที่ดุลบัญชีเดินสะพัดขาดดุลที่ราวร้อยละ 1 ของจีดีพีในปี 2564 นี้เช่นกัน

แม้โดยรวมไทยจะขาดดุลบัญชีเดินสะพัดหนักกว่าประเทศเพื่อนบ้านในอาเซียน แต่ประเมินว่าความน่ากังวลจะเริ่มลดลง หลังทยอยเปิดประเทศต้อนรับนักท่องเที่ยวต่างชาติอย่างเต็มรูปแบบมากขึ้นในไตรมาส 4/2564 ซึ่งจะช่วยให้ดุลบริการรวมไปถึงดุลบัญชีเดินสะพัดของไทยเริ่มปรับตัวดีขึ้นอย่างค่อยเป็นค่อยไป บนเงื่อนไขที่ว่าจะต้องป้องกันไม่ให้เกิดการระบาดในประเทศระลอกใหม่จนต้องกลับมาปิดพรมแดนและปิดเมืองอีกครั้ง ขณะที่ปัญหาต้นทุนค่าระวางสินค้าทางเรือแพง และคาดว่าจะยังคงส่งผลต่อไปอีกระยะหนึ่ง แต่จะทยอยลดความรุนแรงลงหลังจากที่หลายประเทศทยอยกลับมาเปิดกิจกรรมขนส่งทางเรือในระดับใกล้เคียงปกติหลังทยอยฉีดวัคซีนให้ประชากรได้มากขึ้น ซึ่งจะช่วยลดการตกค้างของตู้สินค้าตามท่าเรือต่าง ๆ และทำให้การกลับมาเร่งผลิตตู้คอนเทนเนอร์ใหม่เพื่อรองรับความต้องการเป็นไปได้มากขึ้น

สำหรับทุนสำรองระหว่างประเทศของไทย ถึงแม้มีการปรับลดลงไปบ้างตามการขาดดุลการชำระเงินในช่วงที่ผ่านมา แต่โดยรวมยังอยู่ในระดับสูงเพียงพอต่อการรองรับการนำเข้าสินค้าและบริการได้นานถึง 1 ปี ซึ่งสูงกว่าประเทศอื่น ๆ ในอาเซียน รวมทั้งอินโดนีเซียและมาเลเซียที่ล่าสุดมีทุนสำรองอยู่ที่ 11 และ 6 เดือนตามลำดับ ขณะเดียวกัน คาดว่าเวียดนามจะมีทุนสำรองราว 1.3 เดือน แม้ในด้านความผันผวนของค่าเงินบาทจะเพิ่มขึ้นบ้างเมื่อเทียบกับเงินสกุลอื่นในภูมิภาค แต่ยังอยู่ภายใต้กรอบที่ ธปท.สามารถบริหารจัดการได้ ดังนั้น ttb analytics จึงประเมินว่าระดับทุนสำรองระหว่างประเทศของไทย ยังมีความแข็งแกร่งเพียงพอรองรับความผันผวนจากปัจจัยภายนอก

เมื่อพิจารณาเกี่ยวกับหนี้สิน ข้อมูล ณ เดือนมิถุนายน 2564 ไทยมีหนี้สาธารณะอยู่ที่ 289.3 พันล้านดอลลาร์สหรัฐฯ คิดเป็นร้อยละ 55 ของจีดีพี ปรับเพิ่มขึ้นเล็กน้อยจากปี 2563 ซึ่งภาครัฐได้ปรับเพดานหนี้สาธารณะเพิ่มขึ้นจากร้อยละ 60 เป็นร้อยละ 70 ของจีดีพี หากมองโดยรวมอาจดูน่ากังวล แต่เมื่อเปรียบเทียบข้อมูลกับต่างประเทศจะพบว่า ประเทศเพื่อนบ้านอย่างมาเลเซียที่มีระดับการพัฒนาเศรษฐกิจใกล้เคียงกับไทย ปัจจุบันมีหนี้สาธารณะอยู่ที่ร้อยละ 64 ของจีดีพี ขณะที่เยอรมนี ซึ่งถือเป็นประเทศที่มีวินัยทางการคลังสูง มีหนี้สาธารณะอยู่ที่ร้อยละ 70 ของจีดีพีในปัจจุบัน ดังนั้น การที่เพดานหนี้สาธารณะของไทยจะเพิ่มขึ้นไปที่ 70% จึงไม่ใช่ระดับที่แตกต่างไปจากประเทศอื่นที่ยังบริหารจัดการให้เสถียรภาพการคลังมีความเข้มแข็งได้

นอกจากนี้ หากพิจารณาโครงสร้างหนี้สาธารณะของไทยที่ส่วนใหญ่เป็นหนี้ระยะยาว และต้นทุนการระดมทุนหรืออัตราดอกเบี้ยยังอยู่ในระดับต่ำ พบว่าผลดีจากการเพิ่มพื้นที่ทางการคลัง (Fiscal Space) จะมีมากกว่าต้นทุนกู้ยืม เพราะจะช่วยกระตุ้นเศรษฐกิจไทยให้ฟื้นตัวจากวิกฤตโควิด-19 เป็นไปได้เร็วและปรับโครงสร้างการผลิตได้ทันรองรับตลาดโลกหลังสถานการณ์การแพร่ระบาด และเมื่อในอนาคตเศรษฐกิจไทยเดินหน้าได้เร็วขึ้น หนี้สาธารณะก็จะลดลงไปตามความจำเป็นในการก่อหนี้ที่น้อยลงและความสามารถในการชำระคืนหนี้ของภาครัฐที่ทยอยเพิ่มขึ้นเช่นกัน อีกทั้ง หนี้ภาคต่างประเทศของไทยยังอยู่ในระดับต่ำเพียงร้อยละ 36 ต่อจีดีพี เมื่อเทียบกับหลายประเทศ จึงทำให้ไทยมีความเปราะบางจากความผันผวนของอัตราแลกเปลี่ยนน้อย ดังนั้น การที่ภาครัฐเป็นหนี้เพิ่มจึงไม่น่ากังวล หากภาครัฐนำไปใช้จ่ายเพื่อกระตุ้นเศรษฐกิจให้ฟื้นตัวเร็วและปรับโครงสร้างเศรษฐกิจให้พร้อมแข่งขันในยุคหลังวิกฤตโควิดได้อย่างมีประสิทธิภาพ และมีแผนบริหารจัดการหนี้ให้ทยอยลดลงอย่างชัดเจนในระยะต่อไป