ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics คาดช่วงครึ่งหลังของปี 2565 แรงกดดันฝั่งต้นทุนของผู้ประกอบการยังส่งผลต่อเนื่อง ทำให้ราคาสินค้ามีแนวโน้มทยอยปรับตัวเพิ่ม หลังเริ่มมีสัญญาณบ่งชี้ผ่านดัชนีราคาผู้บริโภคที่ทะยานสูงเกิน 7% ในเดือนพฤษภาคมและมิถุนายนที่ผ่านมา ทั้งนี้ จากการศึกษาพบลักษณะการเพิ่มของราคาสินค้า มีความแตกต่างตามความสามารถในการปรับราคาของแต่ละอุตสาหกรรม กอปรกับประเด็นความจำเป็นของการขึ้นราคา ซึ่งเป็นเครื่องชี้วัดถึงความถี่และระยะเวลาที่จะมีการขึ้นราคาสินค้าและบริการ

ปี 2565 นับเป็นปีที่ท้าทายสำหรับผู้ประกอบการจากภาวะต้นทุนสินค้าที่ปรับตัวสูงขึ้นอย่างต่อเนื่อง จากแรงกดดันหลายระลอก นับตั้งแต่ปัญหาราคาน้ำมันที่เป็นต้นทุนการผลิต และต้นทุนค่าขนส่งที่ปรับเพิ่มสูงขึ้นอย่างมีนัยสำคัญต่อเนื่องจากปี 2564 ที่ผ่านมา มีแนวโน้มต้นทุนที่เพิ่มขึ้นคล้ายชะลอตัวลงในช่วงต้นปี 2565 แต่ภายหลังความขัดแย้ง รัสเซีย-ยูเครน ซึ่งเป็นแรงกดดันระลอกใหม่เข้ากดดันภาคธุรกิจต่อเนื่อง ส่งผลให้ราคาน้ำมันเพิ่มสูงขึ้นเป็นประวัติการณ์อย่างรวดเร็วในระยะเวลาอันสั้น นอกจากนี้ ยังส่งผลต่อภาคการเกษตรที่อุปทานสินค้าเกษตรหลายรายการเริ่มประสบภาวะขาดแคลนส่งผลต่อเงินเฟ้อกลุ่มอาหารที่ทะยานสูงขึ้นชัดเจนในช่วงเดือนมีนาคมที่ผ่านมา

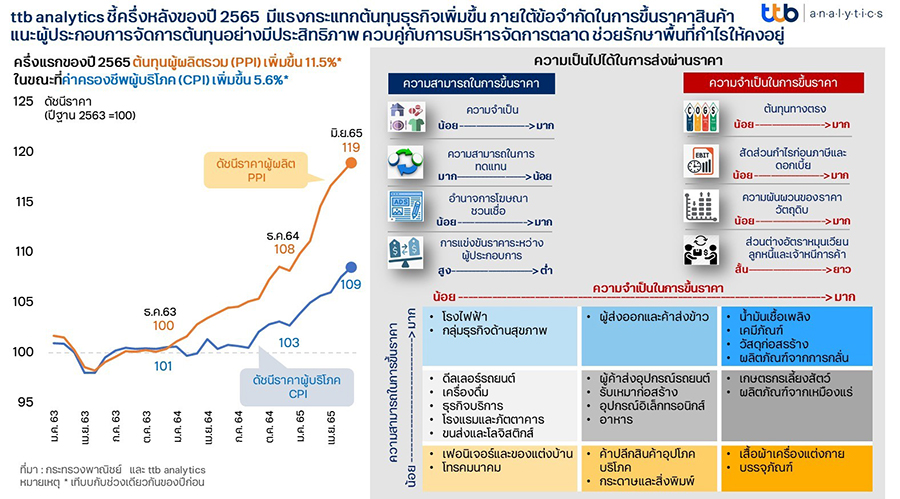

ทิศทางของปัจจัยราคาพลังงาน ต้นทุนค่าขนส่ง และ ราคาวัตถุดิบทั้งภาคอุตสาหกรรมและเกษตร ที่ทยอยปรับเพิ่มขึ้นพร้อมกัน ส่งผลให้ผู้ประกอบการเริ่มประสบปัญหาในการรับต้นทุน โดยดัชนีราคาผู้ผลิตในช่วงครึ่งปีแรกเพิ่มขึ้น 11.5% เมื่อเทียบกับช่วงเดียวกันของปีก่อน และเริ่มมีสัญญาณการส่งผ่านราคาไปยังผู้บริโภค สะท้อนผ่านดัชนีราคาผู้บริโภคที่ทะยานตัวสูงสุดในรอบ 13 ปี ที่ระดับ 7.66% ในเดือนมิถุนายนที่ผ่านมา และทำให้ในครึ่งปีแรกเงินเฟ้อเพิ่มขึ้น 5.6% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ซึ่งตามสภาวการณ์ปัจจุบัน แนวโน้มแรงกดดันฝั่งต้นทุนคาดว่ายังไม่จบลงในระยะสั้น ดังนั้น ttb analytics จึงประเมินความเป็นไปได้ของการขึ้นราคาสินค้ารายอุตสาหกรรม เพื่อเป็นการส่งสัญญาณให้ผู้ประกอบเร่งรับมือจัดการต้นทุนเพิ่มประสิทธิภาพมากขึ้น ควบคู่กับการบริหารจัดการตลาด จะช่วยรักษาพื้นที่กำไรให้คงอยู่ในช่วงครึ่งหลังของปี 2565 ด้วยการวิเคราะห์ผ่านงบการเงินและธรรมชาติของภาคธุรกิจ จากกลุ่มตัวอย่างกว่า 35,000 บริษัท บนสมมติฐานความเป็นไปได้ในการส่งผ่านราคาสินค้าไปยังผู้บริโภค ประกอบด้วยปัจจัยสำคัญ 2 ประการ คือ ความสามารถในการปรับราคา และ ความจำเป็นในการขี้นราคาสินค้า โดยได้ข้อสรุปสำคัญดังนี้

- กลุ่มที่มีความสามารถในการปรับราคาสูง เป็นกลุ่มที่ลักษณะสินค้าและบริการของอุตสาหกรรมมีความจำเป็นในการดำรงชีพของผู้คน สินค้ามีคุณสมบัติที่ไม่สามารถใช้สินค้าอื่นทดแทนได้ง่าย รวมถึงการแข่งขันด้านราคาของผู้ประกอบการในอุตสาหกรรมเดียวกันอยู่ในเกณฑ์ต่ำ ส่งผลให้การส่งผ่านต้นทุนที่เพิ่มขึ้นเป็นเรื่องที่ผู้บริโภคเผชิญอยู่เป็นระยะ อย่างไรก็ตาม เมื่อพิจารณาถึงความจำเป็นในการปรับราคาสามารถพิจารณาถึงความถี่และระยะเวลาที่อาจเกิดการส่งผ่านราคาในรูปแบบที่ต่างกัน ดังนี้

กลุ่มที่มีความจำเป็นสูง เช่น สินค้ากลุ่มพลังงาน เคมีภัณฑ์ ปิโตรเคมิคอล และ วัสดุก่อสร้าง เนื่องจากเป็นกลุ่มที่ต้นทุนสินค้ามีการขยับตัวเร็ว และสัดส่วนกำไรค่อนข้างต่ำเมื่อเปรียบเทียบกับภาคบริการ ทำให้เมื่อมีการขยับของราคาต้นทุน จึงมีความเป็นไปได้สูงที่ราคาสินค้าของกลุ่มอุตสาหกรรมเหล่านี้ จำเป็นต้องขยับราคาเพื่อรักษาสถานะทางการเงินของกิจการ ดังนั้น เมื่อพิจารณาประกอบกับความจำเป็นในการส่งผ่านจึงพบว่าในอุตสาหกรรมกลุ่มนี้ ราคาจะมีการปรับตัวในช่วงเวลาสั้นและมีความถี่ในการปรับราคาที่สูง

กลุ่มที่มีความจำเป็นปานกลางถึงต่ำ เช่น ผู้ค้าส่งข้าว ธุรกิจเกี่ยวกับการผลิตไฟฟ้า และ ธุรกิจสุขภาพ เนื่องจากกลุ่มเหล่านี้มีสัดส่วนกำไรที่สูงกว่า และต้นทุนทางตรงที่ต่ำกว่า เมื่อเทียบกับกลุ่มสินค้าโภคภัณฑ์ การขยับของราคาต้นทุนอาจส่งผลไม่มากนัก แต่ด้วยความสามารถในการส่งผ่านราคาที่สูง ส่งผลให้ในอุตสาหกรรมกลุ่มนี้ มีความถี่ในการปรับราคาน้อยครั้งหรือหรือใช้ระยะเวลานานกว่าจะปรับขึ้นราคา โดยต้องอาศัยช่วงเวลาที่เหมาะสมในการส่งผ่านราคา - กลุ่มที่มีความสามารถในการปรับราคาปานกลาง เป็นกลุ่มลักษณะของสินค้าและบริการของอุตสาหกรรมที่มีความจำเป็นในการดำรงชีพของผู้คนปานกลาง และสามารถชะลอการบริโภค หรือปรับเปลี่ยนพฤติกรรมการบริโภคได้สะดวกกว่ากลุ่มที่มีความสามารถในการปรับราคาสูง ดังนั้น สำหรับผู้ประกอบการกลุ่มนี้ ลักษณะการปรับราคาจึงแตกต่างกันไปขึ้นอยู่กับกลุ่มลูกค้าและความสามารถในการทำการตลาดของแต่ละกิจการ อย่างไรก็ดี เนื่องจากการปรับราคาขึ้นกับความสามารถในการทำการตลาด ดังนั้น ผู้ประกอบการในกลุ่มที่มีความจำเป็นสูง จากสัดส่วนต้นทุนทางตรงที่สูง และพื้นที่กำไรที่ไม่มากนัก เช่น กลุ่มเกษตรกรเลี้ยงสัตว์ และจากประเด็นของความผันผวนด้านราคาต้นทุน เช่น กลุ่มผลิตภัณฑ์จากเหมืองแร่ อาจต้องให้ความสำคัญเรื่องการจัดการต้นทุนภายในกิจการเป็นสำคัญเพื่อรักษาพื้นที่กำไร โดยเฉพาะกลุ่มที่มีลูกค้าน้อยราย หรือรูปแบบการขายที่อยู่ภายใต้สัญญารับซื้อที่มีระยะเวลา เป็นต้น

- กลุ่มที่มีความสามารถในการปรับราคาต่ำ เป็นกลุ่มที่ลักษณะสินค้ามีความจำเป็นไม่สูงต่อการดำรงชีพ เช่น เสื้อผ้าเครื่องแต่งกาย กระดาษและสิ่งพิมพ์ หรือ เป็นกลุ่มที่มีสินค้าป้ายราคา เช่น สินค้าอุปโภคบริโภค และเฟอร์นิเจอร์ รวมถึง กลุ่มโทรคมนาคมที่ราคาขายอยู่บนสัญญาระยะยาว เป็นต้น กลุ่มนี้ การปรับราคาสินค้าอาจเป็นเรื่องที่ยากลำบาก และอาจต้องใช้ช่วงเวลาที่เหมาะสม รวมถึงควรเน้นกลยุทธ์ทางการตลาดที่เน้นเจาะตลาดบนที่มีกำลังซื้อสูง แต่อย่างไรก็ตาม ด้วยข้อจำกัดการปรับราคาอาจกระทบอุตสาหกรรมที่มีความจำเป็นต้องขึ้นราคาสินค้าจากต้นทุนทางตรงที่สูง เช่น เสื้อผ้าเครื่องแต่งกาย กลุ่มบรรจุภัณฑ์ และกลุ่มค้าปลีกค้าส่ง ผู้ประกอบการกลุ่มนี้ควรเร่งพัฒนาคุณภาพผลิตภัณฑ์ เพื่อสร้างมูลค่าเพิ่มและเน้นตอบโจทย์กับผู้บริโภคในยุคปัจจุบัน เพื่อรักษาหรือเพิ่มพื้นที่กำไรในช่วงที่ต้นทุนหลายด้านยังเพิ่มขึ้นอย่างต่อเนื่อง

ดังนั้น โดยสรุปพบว่าผู้ประกอบการจะได้รับผลกระทบจากต้นทุนที่ปรับเพิ่มขึ้นอย่างรวดเร็วมากหรือน้อย ขึ้นอยู่กับความสามารถในการปรับราคาเป็นสำคัญ ซึ่งในอุตสาหกรรมที่สามารถปรับเปลี่ยนราคาได้ดี ผู้ประกอบการในกลุ่มนี้สามารถรักษาพื้นที่กำไรให้อยู่ในระดับที่ใกล้เคียงเดิมจากราคาที่สามารถขยับหนีตามต้นทุนที่ปรับเพิ่มขึ้นได้ อย่างไรก็ดี ในกลุ่มที่มีความสามารถปรับราคาได้ปานกลาง และน้อย อาจได้รับผลกระทบที่ชัดเจนกว่า จึงควรเน้นเรื่องการจัดการต้นทุนเพื่อรักษาสัดส่วนกำไร รวมถึงพัฒนามูลค่าเพิ่มและเน้นตอบโจทย์ของผู้บริโภคในปัจจุบัน เพื่อขยายพื้นที่กำไรรองรับต้นทุนที่ยังมีทิศทางเพิ่มขึ้นต่อเนื่อง