นับถอยหลังที่ผู้ส่งออกไทยจะต้องอยู่ภายใต้มาตรการส่งออกสินค้าไปตลาดยุโรปหรือ EU-CBAM (Carbon Border Adjustment Mechanism) ในวันที่ 1 ตุลาคม 2566 นี้ แม้ในช่วง 3 ปีแรกจะเป็นการรายงานการปล่อยก๊าซคาร์บอนไดออกไซด์ของสินค้าที่จะนำเข้าไปยัง EU ซึ่งหากดูสถานะความพร้อมโดยอ้างอิงจากผู้ประกอบการที่ผ่านการรับรองมาตรฐานคาร์บอนฟุตพริ้นท์ (CFP) ที่อยู่ในข่ายเกณฑ์ EU-CBAM มีอยู่เพียง 71 รายจากผู้ประกอบการที่ผ่านการรับรองฉลาก CFP 306 ราย และมีจำนวนน้อยมากเมื่อเทียบกับผู้ประกอบการอุตสาหกรรมที่เข้าข่าย CBAM จึงเป็นประเด็นที่ทุกฝ่ายที่เกี่ยวข้องทั้งผู้ประกอบการและภาครัฐต้องเร่งเตรียมความพร้อมในการรับมือ และเป็นการปรับตัวพร้อมที่จะเผชิญกับมาตรการอื่น ๆ ในทำนองเดียวกันตามมา โดยเฉพาะกฎหมาย US Clean Competition Act หรือ US-CBAM ที่คาดว่าจะเริ่มใช้ในปี 2567

มาตรการ CBAM จุดประกายให้ผู้ประกอบการทั่วโลกเตรียมพร้อม เพื่อปรับตัวไปสู่เศรษฐกิจสีเขียว เริ่มในกลุ่มสหภาพยุโรป (EU) ก่อน โดยตั้งแต่ 1 ตุลาคม 2566 ถึง 31 ธันวาคม 2568 สินค้านำเข้าในกลุ่มอุตสาหกรรมเป้าหมายของ EU ได้แก่ ซีเมนต์ บริการไฟฟ้า ปุ๋ย เหล็กและเหล็กกล้า อะลูมิเนียม และข้อเสนอเพิ่มเติมของรัฐสภายุโรปซึ่งครอบคลุมไฮโดรเจน รวมถึงอุตสาหกรรมปลายน้ำที่ใช้วัตถุดิบในอุตสาหกรรมเป้าหมายต้องอยู่ภายใต้มาตรการปรับราคาคาร์บอนก่อนข้ามพรมแดน (Carbon Border Adjustment Mechanism : CBAM) กล่าวคือสินค้านำเข้าของผู้ประกอบการส่งออกจากประเทศที่ไม่ใช่สมาชิก EU ที่มีราคาสูงกว่า 150 ยูโร ในอุตสาหกรรมเป้าหมายดังกล่าวข้างต้นจะต้องมีการรายงานปริมาณการปล่อยก๊าซคาร์บอนไดออกไซด์ และจะพิจารณาบังคับใช้การคิดค่าธรรมเนียมคาร์บอน (CBAM Certificates) ตั้งแต่ปี 2569 เป็นต้นไป

ในทำนองเดียวกัน กฎหมาย US Clean Competition Act หรืออาจเรียกว่าเป็น US-CBAM ซึ่งมีแนวโน้มจะเริ่มบังคับใช้ในปี 2567 กับอุตสาหกรรมเป้าหมาย อาทิ เชื้อเพลิงฟอสซิล ผลิตภัณฑ์จากการกลั่นปิโตรเลียม ปิโตรเคมี ปุ๋ย ไฮโดรเจน กรดอะดิพิก ซีเมนต์ เหล็กและเหล็กกล้า อะลูมิเนียม กระจก เยื่อกระดาษและกระดาษ และเอทานอล ซึ่งหากสินค้าใดปล่อยคาร์บอนเกินกว่าพื้นฐานที่กำหนดไว้จะต้องเสียภาษีคาร์บอน โดยในปี 2567 กำหนดราคาภาษีคาร์บอนไว้ที่ 55 ดอลลาร์สหรัฐต่อตันคาร์บอน และภายในปี 2569 มีแนวโน้มขยายให้ครอบคลุมสินค้าสำเร็จรูปที่มีสินค้าดังกล่าวข้างต้นเป็นส่วนประกอบในการผลิต

ฉลากคาร์บอนฟุตพริ้นท์สะท้อนดีกรีความพร้อมในการเผชิญมาตรการ CBAM ของผู้ส่งออกไทย

จากมาตรการ CBAM ที่กำลังมีผลบังคับใช้ ผู้ส่งออกสินค้าไปยัง EU รวมทั้งสหรัฐอเมริกาควรเตรียมความพร้อมด้านระบบวัดผลและรายงานปริมาณการปล่อยก๊าซคาร์บอนไดออกไซด์ที่เกิดจากกระบวนการผลิตของสินค้าตามมาตรฐานที่กำหนด สำหรับปริมาณการปล่อยก๊าซคาร์บอนไดออกไซด์ที่ต้องรายงานในปัจจุบันทาง EU ยังไม่ได้กำหนดมาตรฐานชัดเจนอย่างเป็นทางการว่ามีหลักการประเมินอย่างไร แต่หากเทียบกับการดำเนินงานในด้านการลดก๊าซเรือนกระจกของไทยแล้ว ในเบื้องต้นอาจเทียบเคียงกับหลักการประเมินคาร์บอนฟุตพริ้นท์ (Carbon Footprint : CFP) ของผลิตภัณฑ์ เนื่องจากเป็นการพิจารณาปริมาณการปล่อยก๊าซเรือนกระจกที่ผลิตภัณฑ์แต่ละชนิดปล่อยออกมาตลอดวัฏจักรชีวิตที่เริ่มตั้งแต่ การได้มาซึ่งวัตถุดิบ กระบวนการผลิต จนไปสิ้นสุดที่การจัดการของเสียหลังหมดอายุ

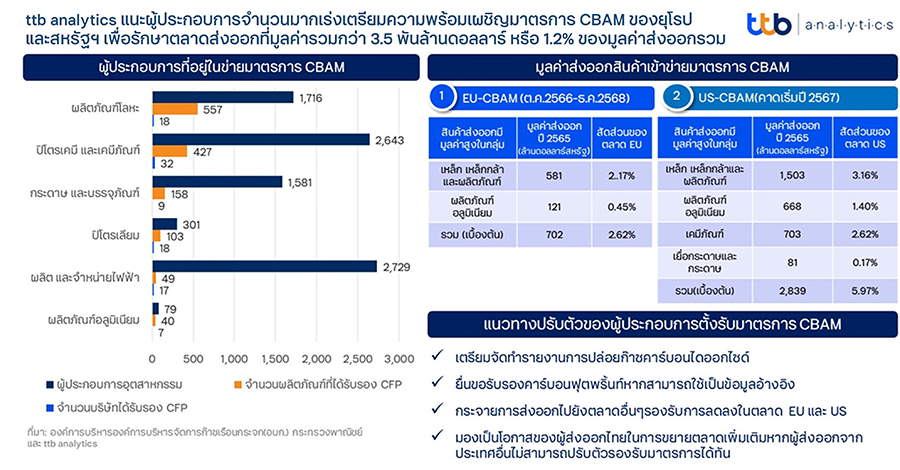

ปัจจุบัน ณ วันที่ 15 กันยายน 2566 มีผลิตภัณฑ์ที่ผ่านการรับรอง CFP จากองค์การบริหารจัดการก๊าซเรือนกระจก (อบก.) จำนวน 7,821 ผลิตภัณฑ์จาก 1,219 บริษัท (ปี 2556 มีเพียง 326 ผลิตภัณฑ์, 328 บริษัท) ในจำนวนนี้ หากพิจารณาเฉพาะผลิตภัณฑ์ที่สถานะอยู่ในสัญญาจะมีเพียง 3,348 ผลิตภัณฑ์จาก 306 บริษัทเท่านั้น ซึ่งพบว่า สินค้ากลุ่มวัสดุก่อสร้างและผลิตภัณฑ์โลหะได้รับการรับรองมากที่สุด (1,288 ผลิตภัณฑ์ จาก 47 บริษัท) รองลงมาคือ กลุ่มอาหารและเครื่องดื่ม (783 ผลิตภัณฑ์ จาก 89 บริษัท) และกลุ่มพลาสติกและบรรจุภัณฑ์ (200 ผลิตภัณฑ์ จาก 19 บริษัท)

ทั้งนี้ เมื่อพิจารณาเฉพาะสินค้าที่เข้าข่าย CBAM ที่ครอบคลุมเกณฑ์ของ EU และ US พบว่า ได้รับการรับรองฉลาก CFP 2,070 ผลิตภัณฑ์ จาก 131 บริษัท หรือคิดเป็น 43% ของจำนวนบริษัทที่ได้รับรอง CFP ณ ปัจจุบัน อย่างไรก็ดี เมื่อเปรียบเทียบจำนวนบริษัทที่ขึ้นทะเบียน CFP กับจำนวนบริษัททั้งหมดในแต่ละอุตสาหกรรม พบว่ายังมีสัดส่วนน้อยมาก อาทิ เหล็กและเหล็กกล้ามีผู้ประกอบการที่ได้รับรอง CFP เพียง 1% จาก 1,716 บริษัท ปิโตรเคมีและเคมีภัณฑ์ 1.2% วัสดุก่อสร้าง 1.4% ผลิตและจำหน่ายไฟฟ้า 0.6% อลูมิเนียม 9% แก้วและกระจกมีผู้ประกอบการเพียง 1 รายที่ได้รับรอง CFP และสำหรับปิโตรเลียม 6% สะท้อนถึง ณ ปัจจุบันยังมีผู้ประกอบการอีกมากที่ควรเร่งเตรียมความพร้อมด้านการวัดและจัดเก็บข้อมูลการปล่อยก๊าซเรือนกระจกที่ได้การรับรองอย่างเป็นทางการ

ผลกระทบของมาตรการ EU-CBAM ต่อภาคส่งออกไทยในเบื้องต้นอยู่ในวงจำกัด เหตุเพราะไม่ใช่สินค้าส่งออกหลักของไทยและ EU ไม่ใช่ตลาดหลักของสินค้าที่เข้าข่าย เนื่องจากไทยไม่ได้มีการส่งออกไปยังสหภาพยุโรปเป็นสัดส่วนที่มากนักเมื่อเทียบกับภูมิภาคอื่น ๆ โดยมูลค่าการส่งออกไป EU คิดเป็น เพียงราว 9% ของมูลค่าการส่งออกทั้งหมดของไทย อีกทั้งกลุ่มสินค้าหลักที่มาตรการ CBAM ครอบคลุม ได้แก่ เหล็กและอลูมิเนียมมีจำนวนผู้ประกอบการที่เกี่ยวข้องใน 2 กลุ่มอุตสาหกรรมนี้เกือบ 2,000 ราย แต่พบว่าเป็นบริษัทที่ได้รับการรับรองคาร์บอนฟุตพริ้นท์เพียง 25 รายเท่านั้น และส่วนใหญ่เป็นผู้ส่งออกรายใหญ่ หรืออีกนัยหนึ่งคือผู้ประกอบการรายเล็กหรือกลุ่ม SMEs ส่วนใหญ่ยังคงไม่มีความพร้อมรับมือกับมาตรการ CBAM

อย่างไรก็ดี ผลกระทบของมาตรการ US-CBAM ต่อภาคส่งออกไทยโดยเปรียบเทียบมีมากกว่า เนื่องจากสหรัฐฯ เป็นคู่ค้าอันดับ 1 ของไทยด้วยสัดส่วนราว 16.5% และกลุ่มสินค้าเป้าหมายที่มาตรการ US-CBAM มีมูลค่าส่งออกรวม 2,839 ล้านดอลลาร์สหรัฐ คิดเป็นสัดส่วน 6% ของมูลค่าส่งออกทั้งหมดของไทยไปสหรัฐฯ และ 1% ของมูลค่าส่งออกโดยรวมของไทย โดยสินค้าที่ส่งออกมากในกลุ่มเป้าหมาย ได้แก่ เหล็กและเหล็กกล้า 1,505 ล้านดอลลาร์สหรัฐ (สัดส่วน 3% ของการส่งออกไทยไปสหรัฐฯ) ตามด้วยอะลูมิเนียม 667 ล้านดอลลาร์สหรัฐ (สัดส่วน 1.4%) และเคมีภัณฑ์ 551 ล้านดอลลาร์สหรัฐ (สัดส่วน 1.2%) ซึ่งเป็นผู้ได้รับการรับรองคาร์บอนฟุตพรินท์เพียง 67 รายเท่านั้น และในทำนองเดียวกันส่วนใหญ่เป็นผู้ส่งออกรายใหญ่

ดังนั้น ในเบื้องต้นภาพรวมสินค้าภายใต้มาตรการ EU-CBAM และ US-CBAM มีมูลค่าส่งออกรวมกัน 3,542 ล้านดอลลาร์สหรัฐ หรือราว 1.06 แสนล้านบาทหรือคิดเป็น 1.2% ของมูลค่าส่งออกสินค้าทั้งหมดของไทย

แนะผู้ส่งออกเร่งเตรียมความพร้อมรองรับมาตรการ CBAM คู่ขนานไปกับเร่งบุกตลาดอื่นๆ รองรับ เมื่อยกตัวอย่างจากกลุ่มเหล็ก เหล็กกล้าและผลิตภัณฑ์ที่เป็นสินค้าที่มีมูลค่าส่งออกสูงสุดในกลุ่ม CBAM จะเห็นได้ว่า ในปี 2565 มียอดส่งออกทั้งสิ้น 1,504 ล้านดอลลาร์สหรัฐ โดยตลาดส่งออกสำคัญ ได้แก่ สหรัฐฯ(22%) ญี่ปุ่น (9.5%) อินเดีย (6.7%) มาเลเซีย (5.7%) และอินโดนีเซีย (5.4%) สะท้อนภาพตลาด EU ไม่ใช่ตลาดหลักของผู้ส่งออกผลิตภัณฑ์เหล็กไทยภายใต้ EU-CBAM แต่พบว่าสหรัฐฯ เป็นตลาดหลักภายใต้ US-CBAM จึงค่อนข้างชัดเจนที่ผู้ประกอบการส่งออกไทยจะต้องเผชิญความท้าทายมาตรการ CBAM อย่างหลีกเลี่ยงไม่ได้ จึงควรเร่งปรับตัวเพื่อรองรับมาตรการดังกล่าวทั้งมิติการรายงานการปล่อยก๊าซคาร์บอนไดออกไซด์และกระจายการส่งออกไปยังตลาดอันดับรองลงมาเพื่อรักษาฐานส่งออก รวมทั้งเป็นโอกาสของผู้ส่งออกไทยในการขยายตลาดเพิ่มเติมหากผู้ส่งออกจากประเทศอื่นไม่สามารถปรับตัวรองรับมาตรการได้ทัน