มนุษย์เงินเดือนที่ต้องทำงานในทุก ๆ วัน โดยใช้ความรู้ความสามารถเพื่อให้มี “รายได้” สำหรับมาใช้ในชีวิตประจำวันและเก็บออมทำตามความฝันของตนเองได้

แต่เมื่อถึงช่วงเวลาหนึ่งของชีวิต ร่างกายของเราก็เสื่อมถอยไปตามกาลเวลา โอกาสที่เราสามารถหารายได้ก็ลดลงตามไปด้วย ดังนั้น การวางแผนการเงินเพื่อให้มีเงินเพียงพอใช้ตอนเกษียณ จึงเป็นสิ่งที่จำเป็นและสำคัญ เพื่อให้เราไม่ลำบากในช่วงบั้นปลายของชีวิต

วันนี้ ttb advisory มีวิธีวางแผนเกษียณง่าย ๆ ใคร ๆ ก็ทำตามได้มาฝาก ด้วยวิธีการลงทุนแบบ DCA ซึ่งเหมาะกับมนุษย์เงินเดือน คนที่ไม่ค่อยมีเวลา และเป็นมือใหม่ในเรื่องการลงทุน

วิธีวางแผนเกษียณ ด้วยวิธี DCA

คนส่วนใหญ่มักกังวลในเรื่องการจับจังหวะในการลงทุนและไม่รู้จะเริ่มต้นลงทุนอย่างไร ปัญหาเหล่านี้จะลดลงด้วย วิธีทยอยการลงทุนแบบ DCA (Dollar - Cost Averaging) ตัวช่วยสำคัญที่ช่วยให้เรื่องลงทุนเป็นเรื่องที่ง่ายขึ้น

แต่ก่อนที่เราจะเลือกเครื่องมือที่เหมาะสมแก่การลงทุน เราต้องตั้งเป้าหมายก่อนว่าเราอยากจะมีเงินใช้ในวัยเกษียณเท่าไหร่ ต้องเก็บออมแค่ไหน และจะมีวิธีการไปถึงเป้าหมายนั้นได้อย่างไร ผ่าน 3 ขั้นตอนง่าย ๆ ดังนี้

Step1 คำนวณจำนวนเงินที่ต้องมีในวันที่เกษียณ

จุดเริ่มต้นของการวางแผนให้เรามองไปยังอนาคตว่าจะต้องมี “จำนวนเงินที่ต้องมีในวันที่เกษียณ” เป็นเท่าไหร่ โดยสามารถคำนวณได้ ดังนี้

(อายุขัย – อายุที่พร้อมเกษียณ) x 12 x ค่าใช้จ่ายรายเดือนยามเกษียณ = จำนวนเงินที่ต้องมีในวันที่เกษียณ

ตัวอย่างเช่น คุณเออายุ 25 ปี เป็นพนักงานออฟฟิศ ซึ่งมีเป้าหมายอยากจะเกษียณตอนอายุ 55 ปี และประเมินค่าใช้จ่ายหลังเกษียณของตัวเองน่าจะตกอยู่ที่เดือนละ 15,000 บาท โดยใช้ชีวิตในช่วงเกษียณไปจนถึงอายุ 80 ปี

ดังนั้น จำนวนเงินที่คุณเอจะต้องมีในวันที่เกษียณ จะอยู่ที่ (80 – 55) x 12 x 15,000 = 4.5 ล้านบาท

Step2 คำนวณเงินที่ต้องออมต่อเดือน

ต่อมามองกลับมาที่ปัจจุบันว่าจะต้องเก็บเงินต่อเดือนเป็นจำนวนเท่าไหร่ แล้วคำนวณเงินที่ต้องออมต่อเดือน ได้จากสูตร

จำนวนเงินที่ต้องใช้หลังเกษียณ ÷ [(อายุที่พร้อมเกษียณ – อายุปัจจุบัน) x 12] = เงินที่ต้องออมต่อเดือน

เพราะฉะนั้น ถ้าคุณเอต้องการมีเงินสำหรับใช้ตอนเกษียณจำนวน 4,500,000 บาท แปลว่าเงินที่ต้องออมต่อเดือนจะอยู่ที่ 4,500,000 ÷ [(55 – 25) x 12] = 12,500 บาท เป็นระยะเวลา 30 ปี

Step3 ลงทุนแบบ DCA บรรลุเป้าหมายเกษียณได้ง่ายขึ้น

จากการคำนวณจะเห็นว่าการจะเกษียณแล้วมีเงินพอใช้ตลอดชีวิต ขั้นแรกเกิดจากการเก็บออมอย่างมีวินัย ใครสร้างเงินออมได้เยอะ ก็จะมีโอกาสใช้ชีวิตตอนเกษียณอย่างสบายใจ แต่ถ้าเห็นตัวเลขเงินออมต่อเดือนที่คำนวณออกมาแล้วรู้สึกท้อแท้! รู้ไหมว่าเราสามารถใช้การลงทุนมาเป็นตัวช่วยให้การออมเงินในยามเกษียณได้ง่ายขึ้น

แนะนำเริ่มต้นง่าย ๆ กับ ttb smart port เพื่อสร้างโอกาสรับผลตอบแทนที่สูงขึ้น ก็จะสามารถทำให้เงินงอกเงย และย่นย่อระยะเวลาไปถึงเป้าหมายได้ เนื่องจาก ttb smart port มีผู้จัดการกองทุนมืออาชีพจัดพอร์ตลงทุนให้ตามความเสี่ยงที่เหมาะสมของนักลงทุน มีอยู่ด้วยกัน 5 รูปแบบ ตามเป้าหมายของแต่ละคน

อย่างถ้าคุณเอที่อายุยังน้อย สามารถรับความเสี่ยงได้สูง ก็อาจจะเลือกลงทุนในกองทุนรวม tsp 5 go-getter ซึ่งมีผลตอบแทนเฉลี่ยย้อนหลัง 9.08% ต่อปี* ซึ่งจะช่วยให้บรรลุแผนเกษียณอย่างไรได้บ้าง มาดูกัน

*อ้างอิงผลตอบแทนจากดัชนีชี้วัด (Benchmark) คำนวณจากข้อมูลในอดีตย้อนหลังตั้งแต่วันที่ 29 เม.ย. 2554 ถึงวันที่ 30 เม.ย. 2564 ของกอง TSP 5 go-getter ผลตอบแทนเฉลี่ยย้อนหลัง 9.08% ต่อปี

หมายเหตุ : ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องมิได้เป็นสิ่งที่ยืนยันถึงผลการดำเนินงานในอนาคต

ตัวอย่างที่ยกมาก็จะเห็นได้ว่าหากลงทุนแบบ DCA ในกองทุนรวม tsp 5 go-getter สามารถพาเราไปสู่เป้าหมายเกษียณได้ง่ายกว่า และรวดเร็วกว่าการออมเงินไว้เฉย ๆ โดยมีให้เลือก 2 วิธีที่แตกต่าง แต่ถึงเป้าหมายได้เหมือนกัน

วิธีแรก : เก็บเงินเกษียณได้ง่ายขึ้น ใช้เวลาเท่าเดิม แต่ออมน้อยลง

หากนำเงินมาลงทุนในกองทุนรวม tsp 5 go-getter ที่ให้ผลตอบแทนเฉลี่ยย้อนหลัง 9.08% ต่อปี คุณเอใช้เงินลงทุนเพียงเดือนละ 2,418 บาทเท่านั้น โดยใช้เวลา 30 ปี จะมีเงินเก็บ 4.5 ล้านบาท ถือว่าน้อยลงกว่าเดิมมากที่ต้องออมถึงเดือนละ 12,500 บาท ทำให้สามารถนำส่วนต่างของเงินที่เหลือไปใช้กับเป้าหมายอื่น ๆ ช่วยให้ชีวิตคล่องตัวมากขึ้น

วิธีที่สอง : เก็บเงินเกษียณได้เร็วกว่า ออมเท่าเดิม แต่ใช้เวลาน้อยลง

อีกทางหนึ่งถ้าคุณเอมองว่ากำลังของตัวเองไหวที่จะออมเดือนละ 12,500 บาท และถ้านำไปลงทุนที่สร้างผลตอบแทนเฉลี่ยย้อนหลัง 9.08% ต่อปี กับกองทุนรวม tsp 5 go-getter อีกด้วย แบบนี้จะทำให้สามารถเก็บเงิน 4.5 ล้านบาท โดยใช้เวลาเพียง 15 ปีเท่านั้น ลดเวลาในการออมถึงครึ่งนึงเลยทีเดียว ทำให้สามารถเกษียณได้ไวขึ้น

ดังนั้นเราจะเห็นได้ว่าพลังของผลตอบแทนจากการลงทุนแบบ DCA สามารถลดจำนวนปีที่ออม หรือ ลดจำนวนเงินออมต่อเดือนได้ ช่วยให้เราวางแผนการเงินได้ง่าย สบายใจยิ่งขึ้น และสามารถเกษียณได้อย่างมีคุณภาพ ด้วยชีวิตทางการเงินดีขึ้น

หากต้องการเครื่องมือช่วยลงทุนดี ๆ แบบนี้ สามารถเริ่มต้นลงทุนได้ง่าย ๆ ด้วย ttb smart port ซึ่งตอนนี้มีโปรโมชันพิเศษ !! รับหน่วยลงทุนพิเศษเพิ่มใน ttb smart port จำนวน 0.2% ของยอดรวมการลงทุนรายเดือนอัตโนมัติ เมื่อลงทุนใน ttb smart port และตั้งหักบัญชีรายเดือนขั้นต่ำ 1,000 บาทต่อเดือน เพื่อซื้อกองทุนแบบอัตโนมัติ (DCA) นาน 12 เดือนติดต่อกัน ตั้งแต่วันที่ 1 ก.ย. 2564 - 31 ธ.ค. 2564

สนใจปรึกษาเพิ่มเติมคลิก https://www.ttbbank.com/tsp หรือปรึกษาได้ที่ ttb investment line โทร.1428 กด #4 ทุกวันจันทร์-ศุกร์ ตั้งแต่เวลา 09.00 - 17.30 น. (ยกเว้นวันหยุดธนาคาร)

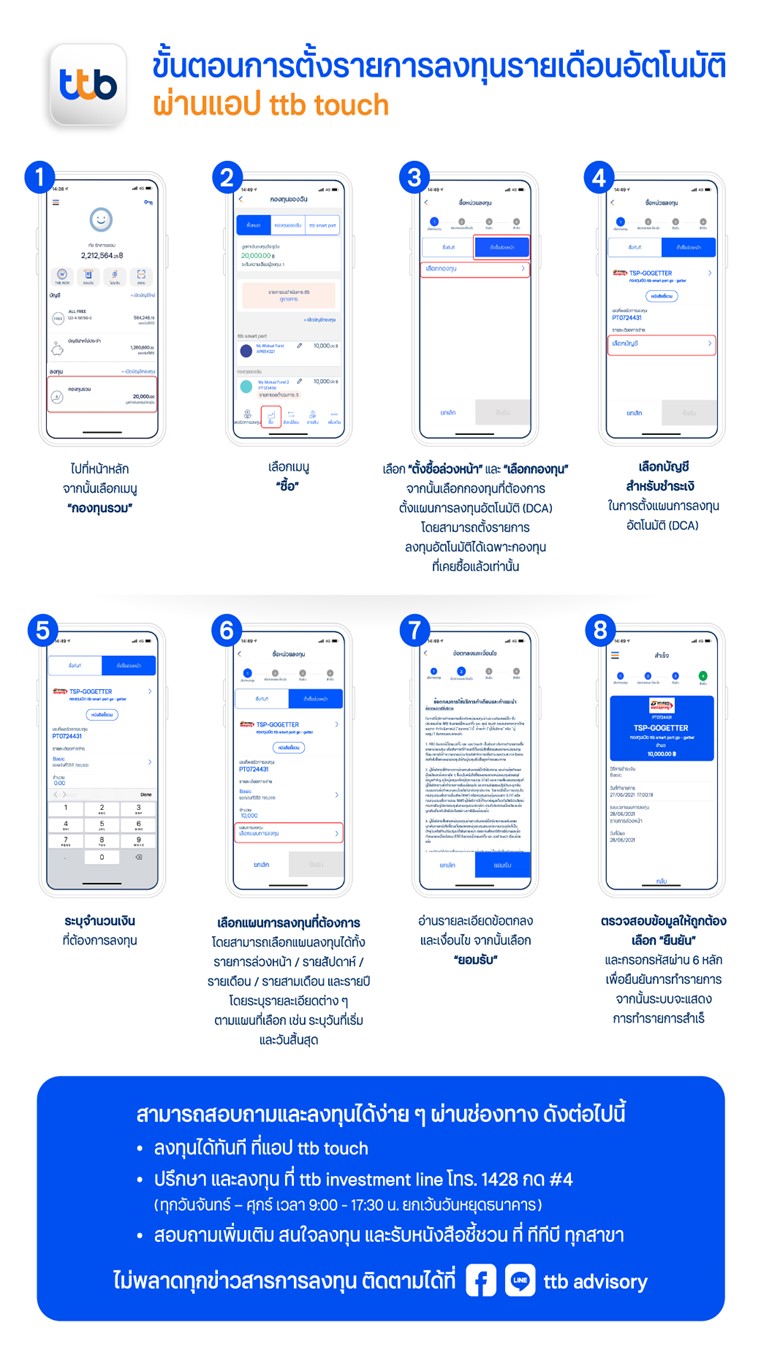

สำหรับขั้นตอนการลงทุนแบบ DCA โดยตั้งรายการลงทุนรายเดือนอัตโนมัติกับ ttb smart port สามารถทำง่าย ๆ ได้เลยผ่านแอป ttb touch ดังนี้

เงื่อนไขของรายการส่งเสริมการขาย

- รายการส่งเสริมการขายการลงทุนสม่ำเสมอทุกเดือน (DCA) พิจารณาจากเงินลงทุนครั้งแรก และสมัครใช้บริการหักบัญชีรายเดือน เพื่อซื้อกองทุนอัตโนมัติ ในระหว่างวันที่ 1 กันยายน 2564 – 31 ธันวาคม 2564 โดยมียอดลงทุนขั้นต่ำ 1,000 บาท/เดือน และต้องลงทุนต่อเนื่องทุกเดือนเป็นระยะเวลา 12 เดือนขึ้นไป นับตั้งแต่วันซื้อหน่วยลงทุนครั้งแรก โดยต้องลงทุนในกองทุน ttb smart port ซึ่งประกอบด้วย

- 1) กองทุนเปิด tsp1-preserver

- 2) กองทุนเปิด tsp2-nurturer

- 3) กองทุนเปิด tsp3-balancer

- 4) กองทุนเปิด tsp4-explorer

- 5) กองทุนเปิด tsp5-gogetter

- การคำนวณยอดสุทธิเพื่อรับหน่วยลงทุนพิเศษเพิ่ม 0.2% จะคำนวณจากยอดเงินลงทุนสะสมที่ผ่านบริการหักบัญชีรายเดือน เพื่อซื้อกองทุนอัตโนมัติ (DCA) เมื่อครบ 12 เดือนติดต่อกันเท่านั้น โดยหักจากยอดขายคืน สับเปลี่ยนออก โอนออก ในช่วงเวลาดังกล่าว ตามวิธี LIFO (เข้าหลังออกก่อน)

- Thanachart Fund Eastspring จะสรุปยอดสุทธิที่เข้าเงื่อนไขรายการส่งเสริมการขายนี้ และมอบหน่วยลงทุนให้กับลูกค้าเป็นกองทุน ttb smart port ที่ลูกค้าลงทุนอยู่ ภายในวันที่ 31 มกราคม 2566

- Thanachart Fund Eastspring ขอสงวนสิทธิ์เปลี่ยนแปลงหลักเกณฑ์และเงื่อนไข วันทำรายการโอนหน่วยลงทุนพิเศษเพื่อซื้อกองทุนเพิ่ม หรือเปลี่ยนแปลงของสมนาคุณที่มีมูลค่าเทียบเท่า และกำหนดระยะเวลาดำเนินการ โดยจะแจ้งให้ท่านทราบผ่านช่องทางธนาคาร และคำตัดสินของ Thanachart Fund Eastspring ไม่ว่าประเด็นใด ๆ ให้ถือเป็นที่สุด

- โปรโมชันที่ได้รับผู้รับสิทธิ์เป็นผู้รับผิดชอบในภาษีมูลค่าเพิ่ม ภาษีธุรกิจเฉพาะ และ/ หรือภาษีอื่นใดในทำนองเดียวกัน (ถ้ามี) ที่เกิดขึ้นทั้งหมด โดยผู้ได้รับสิทธิ์ต้องเสียภาษีหัก ณ ที่จ่ายตามที่กรมสรรพากรกำหนด

คำเตือน

- ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน ความเสี่ยง ก่อนตัดสินใจลงทุน

- กองทุนมีนโยบายป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนตามดุลยพินิจผู้จัดการกองทุน จึงอาจทำให้มีความเสี่ยงด้านอัตราแลกเปลี่ยน

- การลงทุนในหน่วยลงทุนมิใช่การฝากเงิน และมีความเสี่ยงของการลงทุน ผู้ถือหน่วยลงทุนอาจได้รับเงินลงทุนมากกว่าหรือน้อยกว่าเงินลงทุนเริ่มแรกได้

- ผลการดำเนินงานในอดีต / ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุนมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

- ขอรับข้อมูลเพิ่มเติมหรือหนังสือชี้ชวน ได้ที่ www.thanachartfundeastspring.com โทร. 02-126-8399 หรือ ทีทีบี ทุกสาขา / สนใจลงทุน ได้ที่ ttb investment line โทร.1428 กด #4 ทุกวันจันทร์-ศุกร์ ตั้งแต่เวลา 09.00 - 17.30 น. (ยกเว้นวันหยุดธนาคาร) หรือผ่าน แอป ttb touch

หมายเหตุ:

- ข้อมูล บทความ บทวิเคราะห์และการคาดหมาย รวมทั้งการแสดงความคิดเห็นทั้งหลายที่ปรากฏอยู่ในรายงานฉบับนี้ ทำขึ้นบนพื้นฐานของแหล่งข้อมูลที่ดีที่สุด ที่ได้รับมาและพิจารณาแล้วเห็นว่าน่าเชื่อถือ แต่ทั้งนี้ไม่อาจรับรองความถูกต้อง ความสมบูรณ์แท้จริงของข้อมูลดังกล่าว ความเห็นที่แสดงไว้ในรายงานฉบับนี้ได้มาจากการพิจารณาโดยเหมาะสมและรอบคอบแล้ว และอาจเปลี่ยนแปลงได้โดยไม่จำเป็นต้องแจ้งล่วงหน้าแต่อย่างใด รายงานฉบับนี้ไม่ถือว่าเป็นคำเสนอหรือคำชี้ชวนให้ซื้อหรือขายหลักทรัพย์และจัดทำขึ้นเป็นการเฉพาะเพื่อประโยชน์แก่บุคคลที่เกี่ยวข้องกับบริษัทเท่านั้น ธนาคารทหารไทยธนชาต จำกัด (มหาชน) ไม่ต้องรับผิดชอบต่อความเสียหายใด ๆ ที่เกิดขึ้นโดยตรงหรือเป็นผลจากการใช้เนื้อหาหรือรายงานฉบับนี้ การนำไปซึ่งข้อมูล บทความ บทวิเคราะห์ และการคาดหมาย ทั้งหลายที่ปรากฏอยู่ในรายงานฉบับนี้ เป็นการนำไปใช้โดยผู้ใช้ยอมรับความเสี่ยงและเป็นดุลยพินิจของผู้ใช้แต่เพียงผู้เดียว