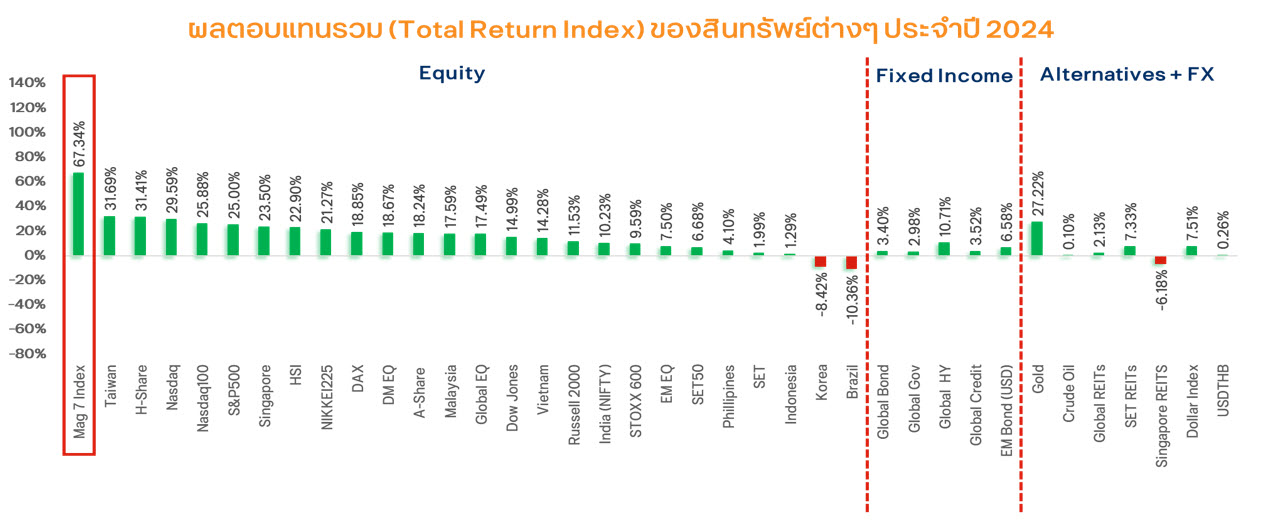

ปี 2024 ผ่านพ้นไปอย่างงดงาม ดัชนีตลาดหุ้นโลกปรับตัวขึ้นได้ดี เป็นปีที่ 2 ติดต่อกัน (+17.49%) ตามที่ ttb Investment Office ของเราคาดการณ์ไว้ตั้งแต่ต้นปี นำโดยการปรับขึ้นของตลาดหุ้นฝั่ง Developed Market (DM) โดยเฉพาะกลุ่ม Magnificent 7 ของสหรัฐฯ ที่ดัชนีหุ้นกลุ่มดังกล่าวปรับขึ้นเกือบ 70% เลยทีเดียว จากการที่เศรษฐกิจสหรัฐฯ ยังขยายตัวได้ดี ธนาคารกลางที่สำคัญทั้ง Fed, ECB และ BoE เริ่มเดินหน้าลดดอกเบี้ย และการพัฒนา Generative AI ที่ไม่หยุดยั้ง นำไปสู่ Earnings Growth ที่เติบโตได้แข็งแกร่งนั่นเอง นอกจากนี้ ในช่วงปลายปีตลาดหุ้นโลกและสหรัฐฯ ยังได้ปัจจัยบวกเสริมจากการที่คุณ โดนัลด์ ทรัมป์ ชนะการเลือกตั้งประธานาธิบดีด้วยคะแนนเสียงล้นหลามอีกด้วย ส่งผลให้ความไม่แน่นอนในตลาดลดลง ขณะที่ตลาดหุ้นฝั่ง Emerging Market (EM) โดยรวมนั้นให้ผลตอบแทนที่ไม่สูงนัก เนื่องจากเศรษฐกิจจีนยังมีความไม่แน่นอนสูง และนักลงทุนมีความกังวลต่อสถานการณ์สงครามการค้าที่อาจเกิดขึ้นอีกครั้งหลังจากที่คุณทรัมป์เข้ารับตำแหน่งอย่างเป็นทางการ

Source: ttb Investment Office, Bloomberg as of 30 December 2024

ทั้งนี้ ด้วยภาวะตลาดที่ปรับตัวขึ้นได้เป็นอย่างดี ส่งผลให้กองทุน Highlight ประจำธีมการลงทุนทั้ง 4 ของเราทั้ง Market Normalization, Next Stage of Gen AI, Economic Recovery และ Yield Capture ให้ผลตอบแทนที่งดงามเช่นกัน โดยเฉพาะกองทุน ES-USTECH (ความเสี่ยงกองทุนระดับ 7) ที่ให้ผลตอบแทนถึง +30.19% เลยทีเดียว แล้วในปี 2025 นี้ ตลาดหุ้นจะยังปรับขึ้นได้ต่อหรือไม่ ชะตากรรมของกลุ่ม US Big Tech ที่ราคาปรับขึ้นมามากและตลาดหุ้นฝั่ง EM ภายใต้เกมการเมืองของคุณทรัมป์จะเป็นเช่นไร บทความนี้จะนำพาทุกท่านไปหาคำตอบ โดยในปี 2025 เราได้แบ่งธีมการลงทุนออกเป็น 4 ธีม อันประกอบไปด้วย ธีมการลงทุนในภาพรวม และธีมการลงทุนประจำแต่ละภูมิภาค ดังนี้

ภาพรวมตลาดการเงินโลกปี 2025 : 5 เสาหลักใหม่ รับมือได้ด้วย Asset Allocation

ปี 2025 เรามองว่าตลาดการเงินโลกกำลังเข้าเดินหน้าเข้าสู่ “ประวัติศาสตร์หน้าใหม่” เพราะล้วนแต่มีสิ่งใหม่ๆ เข้ามาสู่ตลาด โดยรวมแล้ว ttb Investment Office มองว่าการลงทุนในตลาดหุ้นมีความน่าสนใจกว่าการลงทุนในตลาดพันธบัตรเพราะ “ดัชนีตลาดหุ้นโลกมีโอกาสที่จะปรับขึ้นต่อได้เป็นปีที่ 3” ภายใต้ “ความผันผวนที่เพิ่มขึ้น” และตลาดหุ้นฝั่ง DM มีแนวโน้มที่จะสร้างผลตอบแทนได้ดีกว่าฝั่ง EM โดยเฉพาะในครึ่งปีแรก ซึ่งเป็นผลสืบเนื่องมาจาก “5 เสาหลักใหม่” ประจำปี 2025 ดังนี้

เสาหลักต้นที่ 1: “ประธานาธิบดีสหรัฐฯ ท่านใหม่” เป็นที่แน่นอนแล้วว่าโลกของเราได้ผู้นำสหรัฐฯ ท่านใหม่คือคุณ โดนัลด์ ทรัมป์ ซึ่งเป็นการกลับมาดำรงตำแหน่งครั้งที่สอง แต่กลับมาด้วยความ “ทรงพลัง” มากขึ้น เพราะพรรค Republican ได้ครองเสียงข้างมากทั้งในสภาผู้แทนราษฎรและวุฒิสภา ส่งผลให้รัฐบาลมีเสถียรภาพ การออกนโยบายต่างๆ ตามที่คุณทรัมป์ได้หาเสียงไว้ รวมทั้งการลงมติในเรื่องสำคัญเป็นไปได้ง่ายขึ้น เช่น การพิจารณาเรื่องเพดานหนี้ของสหรัฐฯ เป็นต้น ส่งผลให้ความไม่แน่นอนในตลาดการเงินลดลง นำไปสู่บรรยากาศการลงทุนในสินทรัพย์เสี่ยงอย่างหุ้นที่ดีขึ้นนั่นเอง

เสาหลักต้นที่ 2: “สงครามการค้า ครั้งใหม่” การกลับมารับตำแหน่งของคุณทรัมป์ก่อให้เกิดความกังวลในตลาดขึ้นว่า “จะเกิดสงครามการค้า (Trade War)” เหมือนในปี 2018 – 2019 หรือไม่ ซึ่งในช่วงหาเสียง คุณทรัมป์ได้กล่าวชัดเจนแล้วว่าจะขึ้นภาษีนำเข้าสินค้าจากประเทศต่างๆ แน่นอน โดยเฉพาะจีนอาจถูกเรียกเก็บในอัตราที่สูงเป็นพิเศษ หากนโยบายดังกล่าวเกิดขึ้นจริงแบบเต็มรูปแบบ ย่อมส่งผลทางลบต่อภาวะเศรษฐกิจและตลาดหุ้นทั่วโลกแน่นอน แต่มันจะเป็นเช่นนั้นหรือ? ttb Investment Office มองว่า Trade War เกิดขึ้นแน่นอนโดยเฉพาะระหว่างสหรัฐฯ และจีน แต่การขึ้นภาษีนำเข้านั้นจะเกิดขึ้นอย่างค่อยเป็นค่อยไป โดยรัฐบาลสหรัฐฯ มีโอกาสขึ้นภาษีนำเข้าสินค้าจากจีนเป็นกลุ่มๆ และแบ่งเป็นหลายระยะ รวมทั้งจะไม่ขึ้นภาษีด้วยอัตราสูงมากในครั้งเดียว เช่น ในระยะแรกอาจขึ้นภาษีกับสินค้ากลุ่ม A 10-20% ระยะต่อไปเพิ่มรายชื่อสินค้าในกลุ่ม A หรือ เก็บภาษีนำเข้าจากสินค้ากลุ่ม B เพิ่มเติม เป็นต้น เพราะทางสหรัฐฯ ย่อมตระหนักดีว่า การสร้าง Trade War ที่รุนแรงสุดท้ายแล้วจะวนกลับมาทำให้การเติบโตของ GDP สหรัฐฯ นั้นลดลงเช่นกัน ซึ่งเป็นเหตุการณ์ที่คุณทรัมป์ไม่อยากให้เกิดขึ้น และการขึ้นภาษีนำเข้าเป็นระยะ จะสามารถเปิดโอกาสให้ทางจีนได้มีการเจรจาต่อรอง จนนำไปสู่ข้อตกลงทางการค้าใหม่ได้อีกด้วยและส่งผลดีต่อตลาดหุ้นทั่วโลก อย่างไรก็ตาม ในระหว่างทางที่ Trade War เกิดขึ้นนั้น ย่อมส่งผลให้ความผันผวนในตลาดหุ้นเพิ่มขึ้น โดยเฉพาะฝั่ง EM และตลาดหุ้นจีน การลงทุนจึงต้องมีการกระจายความเสี่ยงและปรับพอร์ตให้สอดรับกับสถานการณ์ตลาดในแต่ละช่วง

เสาหลักต้นที่ 3: “การลดภาษีนิติบุคคล ครั้งใหม่” นอกเหนือจากการขึ้นภาษีนำเข้า อีกนโยบายหนึ่งของคุณทรัมป์ที่นักลงทุนมองว่าเป็นปัจจัยบวกต่อต่อตลาดหุ้นอย่างมาก คือ การการลดภาษีนิติบุคคล จากปี 2017 ที่มี 2017 Tax Reform ภาษีนิติบุคคลลดลงมาเหลือ 21% Flat Rate ส่งผลให้เกิดภาวะ Risk On ในตลาดหุ้นเป็นอย่างมาก เงินดอลลาร์อ่อนค่าเร็ว Corporate Earnings Growth ฝั่ง DM โดยเฉพาะสหรัฐฯ โตต่อเนื่อง สำหรับในปี 2025 นี้ เรามองว่าการการลดภาษีนิติบุคคลครั้งใหม่มาเหลือ 15% ตามที่คุณทรัมป์ได้หาเสียงไว้ จะช่วยให้ทั้งเศรษฐกิจสหรัฐฯ และ Corporate Earnings โตได้ดีขึ้นแน่นอน และจะช่วยหักล้างผลกระทบทางลบจาก Trade War ได้ อย่างไรก็ตาม ผลบวกจากนโยบายดังกล่าวที่มีต่อตลาดหุ้นโลกอาจไม่เหมือนในปี 2017 โดยเรามองว่าตลาดหุ้นสหรัฐฯ จะได้ประโยชน์อย่างเต็มที่แน่นอน แต่ตลาดหุ้นฝั่ง EM นั้นอาจไม่ปรับขึ้นได้ดีเพราะค่าเงินดอลลาร์จะไม่อ่อนค่าเร็วเหมือนที่เคยเกิดขึ้น เนื่องจากมีปัจจัยเรื่อง Trade War เข้ามาผสมนั่นเอง ทั้งนี้ นักลงทุนบางท่านอาจมองว่าการที่รัฐบาลสหรัฐฯ ลดภาษีนิติบุคคล จะนำไปสู่การก่อหนี้ที่สูงขึ้น จนส่งผลต่อ Credit Rating ของสหรัฐฯ และทำให้ค่าเงินดอลลาร์กลับมาอ่อนค่าเร็ว แต่ทางเราไม่มองเช่นนั้น เนื่องจาก GDP สหรัฐฯ มีแนวโน้มขยายตัวได้ต่อเนื่อง อันจะส่งผลให้ Pubic Debt ต่อ GDP ของสหรัฐฯ ไม่เพิ่มขึ้นอย่างมีนัยและไม่ทำให้ค่าเงินดอลลาร์เสียมูลค่านั่นเอง

เสาหลักต้นที่ 4: “วัฏจักรดอกเบี้ยขาลง ครั้งใหม่” จากในปี 2024 ที่ในช่วง 3 ไตรมาสแรก ตลาดมีความไม่แน่นอนว่าธนาคารกลางที่สำคัญทั้ง Fed, ECB และ BoE จะลดดอกเบี้ยได้หรือไม่ แต่สุดท้ายธนาคารกลางดังกล่าวก็เริ่มลดดอกเบี้ยได้จริง และเป็นการปูทางสู่วัฏจักรดอกเบี้ยขาลงในระบบการเงินโลกครั้งใหม่นั่นเอง โดยในปี 2025 นี้ ttb Investment Office มองว่าธนาคารกลางหลักจะยังเดินหน้าลดดอกเบี้ยต่อเสริมภาวะ Risk On ในตลาด โดย ECB และ BoE จะลดดอกเบี้ยได้มากกว่า Fed และมีท่าทีที่ผ่อนคลายมากกว่า จากเงินเฟ้อและการเติบโตของ GDP ที่อยู่ในระดับต่ำ ทั้งนี้ นักลงทุนทั่วโลกต่างจับจ้องไปที่ Fed ว่าจะสามารถเดินหน้าลดดอกเบี้ยได้ต่อหรือไม่ เพราะเป็นที่กังวลกันว่าหากรัฐบาลสหรัฐฯ ขึ้นภาษีนำเข้าพร้อมออกมาตรการกระตุ้นเศรษฐกิจ อาจส่งผลให้เงินเฟ้อสหรัฐฯ กลับมาเพิ่มขึ้นจน Fed ไม่สามารถลดดอกเบี้ยต่อได้ อย่างไรก็ตาม ใน Base Case Scenario เรายังมองว่า Fed จะสามารถเดินหน้าลดดอกเบี้ยได้ 3-4 ครั้งในปี 2025 นี้ จากเงินเฟ้อที่จะทรงตัวในระดับต่ำและใกล้เป้าหมายของ Fed ที่ 2% เพราะการขึ้นภาษีนำเข้านั้นจะแบ่งเป็นหลายระยะ ไม่ได้ขึ้นครั้งเดียวในอัตราสูงสุด ประกอบกับผู้ผลิตไม่สามารถส่งผ่านต้นทุนสินค้าที่สูงขึ้นไปยังผู้บริโภคได้ทั้งหมดและในทันทีอีกด้วย นอกจากนี้ เงินเฟ้อสหรัฐฯ จะเพิ่มขึ้นหรือลดลง ยังขึ้นอยู่กับ “ราคาน้ำมันและค่าเช่าเป็นหลัก” ซึ่งราคาน้ำมันมีแนวโน้มอยู่ในระดับต่ำจากนโยบายของคุณทรัมป์ที่สนับสนุนการเพิ่มกำลังการผลิตน้ำมันในสหรัฐฯ ประกอบกับความต้องการใช้น้ำมันจากจีนที่ยังไม่ฟื้น นอกจากนี้ คุณทรัมป์ยังมีความพยายามที่จะทำให้สงครามตะวันออกกลางรวมถึงระหว่างรัสเซียและยูเครนไม่บานปลาย หนุนให้ราคาน้ำมันปรับไม่พุ่งขึ้นแรงอีกทางหนึ่ง ด้านค่าเช่าที่มีน้ำหนักมากถึง 1 ใน 3 ในการคำนวณเงินเฟ้อ ก็มีแนวโน้มทยอยปรับลงตามดอกเบี้ยที่ลดลงพร้อมกับอัตราห้องเช่าว่างที่เพิ่มขึ้น หนุนให้เงินเฟ้อไม่กลับมาเพิ่มขึ้นอีกทางหนึ่ง สุดท้าย หากสถานการณ์ Trade War รุนแรงมาก จะเป็นอีกปัจจัยที่เสริมให้ Fed พิจารณาลดดอกเบี้ยได้มากขึ้นและเร็วขึ้น ดังที่เคยเกิดขึ้นในปี 2019 Fed ต้องกลับมาลดดอกเบี้ยเป็นครั้งแรกนับจาก Financial Crisis ปี 2008 เพื่อป้องกันไม่ให้เศรษฐกิจสหรัฐฯ ถดถอยจาก Trade war นั่นเอง

เสาหลักต้นที่ 5: “การกลับมาขยายตัวของเศรษฐกิจสหรัฐฯ ครั้งใหม่” สืบเนื่องจากการลดภาษีนิติบุคคล และการที่ Fed ยังเดินหน้าลดดอกเบี้ยต่อ ย่อมส่งผลให้เศรษฐกิจสหรัฐฯ ก้าวเข้าสู่วัฏจักรการขยายตัวครั้งใหม่ แทนที่จะถอยหลังเข้าสู่ภาวะถดถอย ซึ่งเราขอเน้นย้ำว่า ค่าว่า Recession คงไม่มีโอกาสเกิดขึ้นในอนาคตอันใกล้นี้ และด้วยเศรษฐกิจสหรัฐฯ ที่ยังขยายตัวได้ดี ย่อมส่งผลให้เศรษฐกิจโลกยังขยายตัวได้ต่อ นำไปสู่ Earnings Growth ที่ดีขึ้น และนำพาตลาดหุ้นให้ขึ้นต่อได้นั่นเอง

เมื่อเราทราบกันแล้วว่า ตลาดหุ้นโลกมีแนวโน้มขึ้นต่อภายใต้ความผันผวนที่มากขึ้น คำถามต่อไปคือ แล้วเราควรจะลงทุนอย่างไรดี? ซึ่งเราขอเน้นย้ำอีกทีว่าการจับจังหวะการลงทุนตลอดเวลานั้น “ไม่ใช่คำตอบ” โดยเฉพาะในยามที่ตลาดหุ้นมีความผันผวนมากขึ้น เพราะหากท่านลงทุนผิดจังหวะไปเพียงเล็กน้อย อาจก่อให้เกิดผลขาดทุนขึ้นได้ทันที แม้ท่านจะติดตามตลาดทุกวันแต่การจับจังหวะเข้าซื้อขายให้ถูกต้องตลอดเวลานั้นเป็นเรื่องที่ทำได้ยากมากในทางปฏิบัติ เราอาจจะเผชิญกับภาวะ “ซื้อแพง ขายถูก” อยู่บ่อยครั้งก็เป็นได้ ดังนั้น “กลยุทธ์การลงทุนที่ตอบสนองต่อ Main Theme ของเราก็คือ การจัดสรรสินทรัพย์ลงทุนเพื่อรับมือกับความผันผวน หรือ ที่รู้จักกันในนามของ Asset Allocation นั่นเอง” หากท่านมีความกังวลว่าเราควรจัดพอร์ตการลงทุนอย่างไรดี เวลาติดตามตลาดก็ไม่ค่อยมี ท่านไม่ต้องกังวลอีกต่อไปเพราะ ttb มีกองทุน Asset Allocation ใหม่บริหารด้วยผู้จัดการกองทุนมืออาชีพจากต่างประเทศภายใต้ชื่อ ES-ULTIMATE GA1 / GA2 และ GA3 แบ่งตามระดับความเสี่ยง ต่ำ กลาง สูง ให้ท่านได้เลือกลงทุน ซึ่งจะมีการบริหารแบบไม่อิง Benchmark โดยจะเน้นการสร้างผลตอบแทนโดยเฉลี่ยในระยะยาวให้เป็นไปตามเป้าหมาย ซึ่งท่านสามารถดูรายละเอียดของกองทุนเพิ่มเติมได้ทาง Website ของ ttb ทั้งนี้ หากท่านใดมีเวลาติดตามตลาดและอยากจัดพอร์ตการลงทุนโดยอ้างอิงจาก ttb Model Portfolio เช่น Advanced Asset Allocation Model (AAA Model) ท่านสามารถดูรายละเอียดพอร์ต AAA ผ่านทางหน้า Website ของ ttb ได้เช่นกัน แล้วกองทุนใดละที่ควรจะมีอยู่ในพอร์ตการลงทุนของเราประจำปี 2025 นี้ ท่านสามารถติดตามได้จากธีมการลงทุนประจำแต่ละภูมิภาคในหัวข้อต่อไปได้

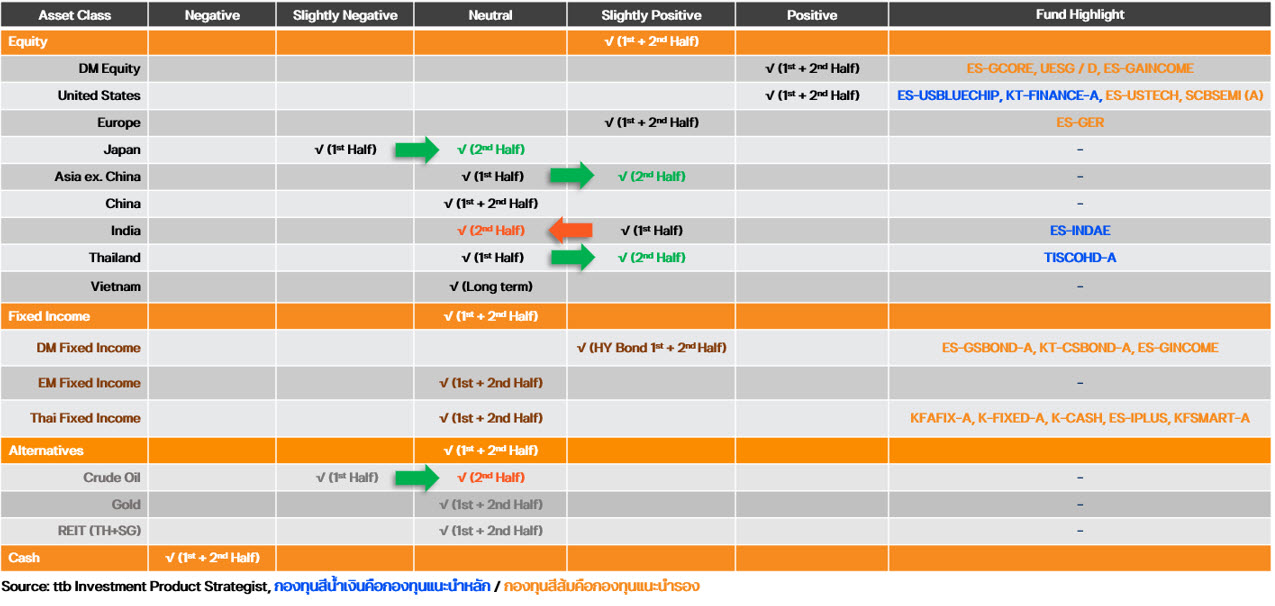

สรุป มุมมองการลงทุนในแต่ละสินทรัพย์ประจำปี 2025

DM Theme กลยุทธ์การลงทุนฝั่ง DM : สหรัฐฯ ผู้ชนะที่แท้จริงภายใต้ยุคใหม่

Key Takeaway

- ตลาดหุ้นฝั่ง DM โดยรวม: Positive เศรษฐกิจในประเทศหลักยังขยายตัวได้ต่อ ได้รับผลกระทบจาก Trade War ไม่มาก รวมทั้งธนาคารกลางอย่าง Fed, ECB และ BoE ยังเดินหน้าลดดอกเบี้ยต่อได้

- หุ้นสหรัฐฯ : Positive โดยเฉพาะกลุ่ม Big Tech และ Finance จาก Earnings Growth ที่ยังเติบโตได้ดี ตามภาวะเศรษฐกิจที่ขยายตัว ดอกเบี้ยยังเป็นขาลง และมีนโยบายหนุนการทธุรกิจจากทางการ

- หุ้นยุโรป: Slightly Positive ECB มีแนวโน้มลดดอกเบี้ยต่อเนื่องเพื่อกระตุ้นเศรษฐกิจ นำไปสู่การเติบโตของ Earnings รวมทั้ง Valuation ตลาดหุ้นยังค่อนข้างถูกเมื่อเทียบกับค่าเฉลี่ยรอบ 5 ปี

- หุ้นญี่ปุ่น: Slightly Negative BOJ ต้องเดินหน้าขึ้นดอกเบี้ยต่อสวนทางประเทศอื่นๆ ส่งผลให้เงินเยนมีแนวโน้มกลับมาแข็งค่า กดดันตลาดหุ้น

- ตราสารหนี้ DM: Slightly Positive โดยเฉพาะการลงทุนในตราสารประเภท High Yield ของสหรัฐฯ และตราสาร AT1 ของยุโรป จากเศรษฐกิจสหรัฐฯ และยุโรปที่ยังขยายตัวได้

กลยุทธ์การลงทุนฝั่งตราสารทุน

สืบเนื่องจากเสาหลักใหม่ทั้ง 5 ทำให้เรามองว่าตลาดหุ้นฝั่ง DM จะได้ประโยชน์และมีความผันผวนน้อยกว่าตลาดหุ้นฝั่ง EM เพราะจะได้รับผลกระทบจาก Trade War น้อยกว่า นอกจากนี้ ธนาคารกลางประเทศหลักยังมีแนวโน้มที่จะลดดอกเบี้ยได้มากกว่าฝั่ง EM เสียอีก เนื่องจากในภาวะที่ค่าเงินดอลลาร์ไม่ได้อ่อนค่าเร็ว และความไม่แน่นอนเรื่องผลกระทบของ Trade War ที่มีต่อภาวะเศรษฐกิจโลกยังคงอยู่ หากธนาคารกลางฝั่ง EM เร่งลดดอกเบี้ย เรามองว่าจะส่งผลให้ค่าเงินฝั่ง EM อ่อนค่าเร็วจนก่อให้เกิดภาวะเงินทุนไหลออกตามมามากกว่า จึงเป็นเหตุผลว่าทำไมเราจึงให้น้ำหนักกับการลงทุนในตลาดหุ้นฝั่ง DM มากกว่า EM ทั้งนี้ ตลาดหุ้นไหนในฝั่ง DM ละที่จะเป็น “ผู้ชนะที่แท้จริง” ภายใต้ยุคสมัยใหม่นี้ ซึ่งเราขอเฉลยก่อนเลยคือ “ตลาดหุ้นสหรัฐฯ” นั่นเอง

อย่างไรก็ตาม การลงทุนในตลาดหุ้นสหรัฐฯ นั้น เราไม่จำเป็นที่จะต้องลงทุนในดัชนีตลาดหุ้นแบบ Broad-Based เพราะเรามองว่าไม่ใช่หุ้นทุกกลุ่มที่จะปรับตัวขึ้นได้ดีตอบสนองต่อเสาหลักทั้ง 5 ของเรา โดยกลุ่มที่เรามองว่าจะ Underperform คือ กลุ่ม Defensive อย่าง Healthcare และ Utility เพราะในเมื่อบรรยากาศการลงทุนยังค่อนไปทาง Risk On ราคากลุ่มดังกล่าวจึงสุ่มเสี่ยงที่จะปรับตัวลงจากการที่นักลงทุนหมุนไปลงทุนในหุ้นกลุ่มอื่นๆ นั่นเอง นอกจากนี้ กลุ่ม Energy และ Real Estate เรามองว่ายังไม่น่าสนใจและไม่แนะนำให้ลงทุน เพราะเป็นที่ชัดเจนว่าราคาน้ำมันมีแนวโน้มปรับตัวลงจาก Supply ที่มากกว่า Demand ส่วนกลุ่ม Real Estate อนาคตไม่สดใสเท่ากับกลุ่มอื่นๆ เพราะดอกเบี้ยแม้จะลดแต่ก็ค่อยๆ ทยอยปรับตัวลง จึงไม่เป็นผลบวกต่อกลุ่มดังกล่าวมากนัก สำหรับกลุ่มที่เรามองว่าจะเป็นผู้นำในปี 2025 นี้ และแนะนำให้ลงทุนจะมีอยู่ 4 กลุ่มหลัก ได้แก่ 1) Information Technology นำโดยหุ้น Apple, Microsoft และ Nvidia จากความต้องการใช้ Generative AI ที่ยังคงอยู่ ผลกำไรเติบโตอย่างมีคุณภาพ สินค้าเป็นที่ต้องการและสามารถส่งผ่านต้นทุนที่สูงขึ้นไปยังผู้บริโภคได้มาก 2) Communication Services นำโดย Meta และ Alphabet ซึ่งได้ประโยชน์ทั้งจากธีม AI และรายได้จากค่าโฆษณาที่มีแนวโน้มโตขึ้นตามเศรษฐกิจที่ยังขยายตัวได้ดี 3) Consumer Discretionary นำโดย Amazon และ Tesla ซึ่งได้ประโยชน์จากเศรษฐกิจสหรัฐฯ ที่ขยายตัว และธีม AI ที่ยังอยู่ รวมทั้งรัฐบาลมีแนวโน้มสนับสนุนการทำธุรกิจเพิ่มเติม สุดท้ายคือพระเอกหน้าใหม่อย่าง 4) Finance ที่นำโดยกลุ่มธนาคารขนาดใหญ่ในสหรัฐฯ ซึ่งเรามองว่าผลกำไรจะเติบโตได้โดดเด่นจาก NIM ของธนาคารที่มีโอกาสขยายตัวได้อยู่ตามเศรษฐกิจที่ยังเติบโตได้ดีและดอกเบี้ยที่ค่อยๆ ปรับตัวลง รายได้ค่า Fee จากธุรกิจ Wealth Advisory ที่มีแนวโน้มเพิ่มขึ้นตามการปรับขึ้นของตลาดหุ้น และการผ่อนคลายกฎเกณฑ์จากทางการให้ดำเนินธุรกิจได้มากขึ้น ดังนั้น ในปี 2025 นี้ เราจึงนำเสนอกองทุน Highlight สำหรับการลงทุนในตลาดหุ้นสหรัฐฯ 2 กองทุน คือ 1) ES-USBLUECHIP (ความเสี่ยงกองทุนระดับ 6) ซึ่งเน้นการลงทุนในหุ้นขนาดใหญ่ที่มีปัจจัยพื้นฐานดี และมีการกระจายการลงทุนในไปยังกลุ่มที่เราแนะนำทั้ง 4 ค่อนข้างมาก และ 2) KT-FINANCE-A (ความเสี่ยงกองทุนระดับ 7) ที่เน้นการลงทุนในกลุ่มการเงินของสหรัฐฯ เป็นหลัก และเราขอแนะนำให้ท่านมีกองทุน Highlight ทั้งสองในพอร์ตไว้เพื่อร่วมเป็น “ผู้ชนะ” ในปีมะเส็งนี้

ส่วนตลาดหุ้นยุโรป เรายังมีมุมมองที่ Slightly Positive แม้ว่า GDP Growth ฝั่งยุโรปจะไม่สูงก็ตาม เพราะเรามองว่าเศรษฐกิจของยุโรปนั้นได้ผ่านจุดต่ำสุดไปแล้ว พร้อมทั้งมีแนวโน้มทยอยฟื้นตัวต่อเนื่องตอบสนองต่อการที่ ECB เดินหน้าลดดอกเบี้ยต่อนั่นเอง ซึ่งในกรณีของยุโรปนั้น เรามองว่า ECB ตัดสินใจไม่ยากที่จะลดดอกเบี้ยต่อเนื่อง เพราะเงินเฟ้อมีแนวโน้มชะลอตัวลงเข้าสู่เป้าหมายที่ 2% ได้มากกว่าสหรัฐฯ จากราคาพลังงานที่อยู่ในระดับต่ำ และกิจกรรมทางเศรษฐกิจที่อยู่ในช่วงฟื้นตัวไม่ร้อนแรงเหมือนสหรัฐฯ ทั้งนี้ เรามองว่ากลุ่มธนาคารในยุโรปยังคงน่าลงทุนหลังจากที่ทำผลตอบแทนได้อย่างน่าประทับใจในปี 2024 มาแล้ว แม้ ECB อาจลดดอกเบี้ยเร็ว แต่ที่ผ่านมากลุ่มธนาคารยุโรปอยู่ในยุดดอกเบี้ยติดลบมานาน การที่ดอกเบี้ยยังเป็นบวกและเศรษฐกิจกำลังฟื้นตัว ย่อมส่งผลให้ Earnings Growth ของกลุ่มดังกล่าวออกมาดีต่อ ดังนั้น กองทุนที่ลงทุนในตลาดหุ้นฝั่งยุโรปและมีกลุ่มธนาคารพอสมควรอย่าง ES-GER จึงควรที่จะมีอยู่ในพอร์ตการลงทุนของเรา เพื่อรองรับการฟื้นตัวของเศรษฐกิจและช่วยในการกระจายความเสี่ยงอีกทางหนึ่ง

สุดท้าย สำหรับตลาดหุ้นฝั่ง DM อย่างญี่ปุ่น เรามองว่าจะไม่ปรับขึ้นได้ดีเหมือนตลาดหุ้นสหรัฐฯ และยุโรป เพราะธนาคารกลางญี่ปุ่น (BOJ) คงไม่สามารถที่จะชะลอการขึ้นดอกเบี้ยต่อไปได้อีกแล้ว เนื่องจากเงินเฟ้อในญี่ปุ่นมีแนวโน้มปรับตัวขึ้นต่อเนื่องจากการต่อรองค่าจ้างแรงงานที่สูงขึ้น การยกเลิกอุดหนุนราคาพลังงาน และการที่เงินเยนอ่อนค่าเร็วเกินไป นำไปสู่การเพิ่มขึ้นของต้นทุนสินค้านำเข้า กดดันเงินเฟ้อให้เพิ่มขึ้นอีกทางหนึ่ง เมื่อ BOJ กลับมาขึ้นดอกเบี้ยในขณะที่ธนาคารกลางอื่นๆ ลดดอกเบี้ย จะส่งผลให้เงินเยนกลับมาแข็งค่า กดดันผลกำไรของบริษัทและตลาดหุ้น ดังนั้น หากท่านใดต้องการลงทุนในธีม AI ต่อ เราแนะนำให้ลงทุนในตลาดหุ้นสหรัฐฯ ที่เป็นพระเอกของเราจะดีกว่า

กลยุทธ์การลงทุนฝั่งตราสารหนี้

ในปี 2025 เรามองว่าการลงทุนในตราสารหนี้ฝั่ง DM ไม่ได้น่าสนใจมากนัก โดยเฉพาะการลงทุนในพันธบัตรรัฐบาลระยะยาว แม้ว่า Bond Yield พันธบัตรระยะยาวของสหรัฐฯ จะปรับตัวขึ้นมามากจากการ Priced In ว่า Fed จะลดดอกเบี้ยเพียง 1 ครั้งในปีนี้ แต่เมื่อ Fed กลับมาลดดอกเบี้ย 3-4 ครั้งตามที่เราคาดการณ์ Bond Yield ระยะยาวมีแนวโน้มที่จะไม่ปรับลงมากนัก เพราะการลดดอกเบี้ยของ Fed จะตามมาด้วยการขยายตัวของเศรษฐกิจสหรัฐฯ ที่ยังดีอยู่นั่นเอง นอกจากนี้ รัฐบาลของคุณทรัมป์ยังมีแนวโน้มที่จะออกพันธบัตรเพื่อกู้เงินมากขึ้นจากการออกมาตรการกระตุ้นเศรษฐกิจต่างๆ อันจะทำให้ Bond Yield ระยะยาวไม่ปรับตัวลงได้ง่ายๆ ทั้งนี้ หากท่านใดที่ยังสนใจการลงทุนในตราสารหนี้ เราแนะนำให้เน้นการลงทุนในตราสารประเภท High Yield Bond ของสหรัฐฯ หรือ ตราสารประเภท Additional Tier 1 (AT1) ของยุโรปผ่านกองทุน ES-GSBOND-A (ความเสี่ยงกองทุนระดับ 7) และ KT-CSBOND-A (ความเสี่ยงกองทุนระดับ 5) เป็นหลัก เพราะด้วยภาวะเศรษฐกิจสหรัฐฯ และยุโรปที่ยังขยายตัวได้ จะส่งผลให้ Credit Spread ปรับตัวลงต่อชดเชยกับ Bond Yield ที่มีโอกาสปรับตัวขึ้น เพิ่มโอกาสได้ผลตอบแทนโดยรวมที่ยังเป็นบวกอยู่

EM Theme กลยุทธ์การลงทุนฝั่ง EM : โอกาสการลงทุนในเอเชีย ภายใต้ความท้าทายยุคทรัมป์ 2.0

Key Takeaway

- หุ้นจีน : Neutral เศรษฐกิจเผชิญความท้าทายจากนโยบายขึ้นภาษีการค้าของสหรัฐฯ รวมถึงความขัดแย้งทางภูมิรัฐศาสตร์ แต่ก็ได้แรงหนุนจากมาตรการกระตุ้นเศรษฐกิจ ซึ่งจะช่วยให้การบริโภคในประเทศฟื้นตัว คาดว่าจะเด่นชัดขึ้นในช่วงครึ่งปีหลัง

- หุ้นอินเดีย : Slightly Positive เศรษฐกิจมีแนวโน้มเติบโตในอัตราที่ชะลอลง แต่ยังคงอยู่ในระดับสูง ผลกระทบจากนโยบายขึ้นภาษีการค้าของสหรัฐฯ ที่มีต่ออินเดียมีจำกัด ต้องติดตามการฟื้นตัวของเศรษฐกิจจีน โดยเฉพาะช่วงครึ่งปีหลัง อาจส่งผลต่อเงินทุนไหลออกได้

- หุ้นเอเชีย และอาเซียน : Neutral (ครึ่งปีแรก), Slightly Positive (ครึ่งปีหลัง) เศรษฐกิจเผชิญแรงกดดันจากนโยบายขึ้นภาษีการค้า แต่อาจไม่รุนแรงอย่างที่กังวล ขณะที่การฟื้นตัวของเศรษฐกิจจีน อาจเป็นโอกาสของการลงทุนในครึ่งหลังของปี 2025 ได้

- หุ้นเวียดนาม : Neutra (ทยอยสะสมสำหรับการลงทุนระยะยาว) เศรษฐกิจมีแนวโน้มเติบโตสูง แต่ก็ถูกกดดันจากนโยบายขึ้นภาษีการค้าในระยะสั้น ปัจจัยพื้นฐานยังแกร่งสำหรับการลงทุนในระยะยาว รัฐบาลยังคงท่าทีกระตุ้นเศรษฐกิจต่อเนื่อง

- ตราสารหนี้ EM : Neutral ธนาคารกลางใน EM มีแนวโน้มลดดอกเบี้ยตาม Fed แต่เผชิญแรงกดดันจากความผันผวนของค่าเงิน การลงทุนในตราสารหนี้ DM ยังคงน่าสนใจกว่า

กลยุทธ์การลงทุนฝั่งตราสารทุน

ภาพการลงทุนในตลาดหุ้นของกลุ่มประเทศ EM คาดว่าจะมีความคล้ายคลึงกับที่เกิดขึ้นในปี 2024 กล่าวคือ ตลาดหุ้นใน EM ยังมีแนวโน้มปรับตัวเพิ่มสูงขึ้น แต่โอกาสในการลงทุนอาจไม่เด่นชัดเท่ากับตลาดหุ้นในฝั่ง DM โดยมีปัจจัยบวกทั้งจากทิศทางเศรษฐกิจโลกที่ยังคงขยายตัวได้ ไม่เกิดภาวะเศรษฐกิจถดถอย อีกทั้งทิศทางเงินเฟ้อของหลายประเทศทั่วโลกอยู่ในแนวโน้มชะลอตัวลง ส่งผลให้ธนาคารกลางหลายแห่งทั่วโลกมีแนวโน้มปรับลดอัตราดอกเบี้ยนโยบาย อย่างไรก็ตาม เส้นทางการลงทุนอาจไม่ได้ราบรื่นและมาพร้อมซึ่งความผันผวน โดยมีหลากหลายปัจจัยที่ก่อให้เกิดความไม่แน่นอน ทั้งนโยบายการขึ้นภาษีการค้าของคุณ Donald Trump, ความขัดแย้งทางภูมิรัฐศาสตร์ รวมถึงการฟื้นตัวของเศรษฐกิจจีน พี่ใหญ่ในฝั่ง EM ซึ่งคาดว่าปี 2025 จะเป็นปีแห่งความท้าทายของจีน และโอกาสการลงทุนที่มากขึ้นในเอเชีย การลงทุนจึงต้อง “เลือก” ให้เหมาะสมกับสภาวการณ์ที่อาจเปลี่ยนแปลงได้เสมอ

จีน แรงต่อสู้กันระหว่างปัจจัยภายในและภายนอกประเทศ

ในปี 2025 จะเป็นอีกหนึ่งปีที่มีความท้าทายอย่างยิ่งสำหรับจีน เศรษฐกิจในประเทศที่ชะลอตัวลงจากความอ่อนแอในภาคอสังหาริมทรัพย์ และความเชื่อมั่นผู้บริโภคที่หดหาย เริ่มกลับมาส่งสัญญาณฟื้นตัวจากมาตรการกระตุ้นเศรษฐกิจขนาดใหญ่ กลับกันภาคการส่งออก ที่เป็นพระเอก ช่วยให้เศรษฐกิจจีนมีแนวโน้มเติบโตใกล้เคียงกับเป้าหมาย “ราว ๆ 5%” ที่ทางการจีนตั้งเป้าไว้ในปีนี้ ก็มีแรงกดดันที่ชัดเจนในปีหน้า จากนโยบายขึ้นภาษีการค้าของคุณ Donald Trump ที่ได้รับเลือกเป็นประธานาธิบดีสหรัฐฯ อีกครั้ง โดยคุณ Trump ขู่ขึ้นภาษีการค้ากับจีนสูงสุดถึง 60% ซึ่งอาจส่งผลต่อการโยกย้ายฐานการผลิตออกจากจีน ทั้งนี้คาดว่ารัฐบาลจีนจะออกมาตรการกระตุ้นเศรษฐกิจมากขึ้นในปีหน้า โดยเน้นไปที่การฟื้นฟูการบริโภคภายในประเทศ รวมถึงแก้ปัญหาความอ่อนแอในภาคอสังหาริมทรัพย์ ที่ยืดเยื้อยาวนานมาหลายปี โดยคาดว่าผลของมาตรการกระตุ้นเศรษฐกิจของรัฐบาลจีนจะเห็นผลชัดเจนมากขึ้นในช่วงครึ่งปีหลัง ขณะที่นโยบายการขึ้นภาษีการค้าของสหรัฐฯ นั้น ก็คาดว่าจะขึ้นเป็นระลอก และเป็นการทยอยขึ้น โดยเริ่มจากอัตราที่ไม่สูงมากนัก แทนที่จะประกาศขึ้นภาษีในอัตราสูงสุดเพียงครั้งเดียว ทำให้ผลกระทบที่มีต่อเศรษฐกิจจีนอาจไม่รุนแรงอย่างที่กังวลได้ อย่างไรก็ตาม ความไม่แน่นอนทั้งจากมาตรการกระตุ้นเศรษฐกิจของรัฐบาลจีน และนโยบายขึ้นภาษีการค้าของสหรัฐฯ จะเป็นปัจจัยกดดันต่อการลงทุนในหุ้นจีนในปี 2025 เราจึงมีมุมมองเป็นกลางต่อตลาดหุ้นจีน โดยอาจเปลี่ยนแปลงได้หากปัจจัยข้างต้นมีความชัดเจนขึ้น

อินเดีย โดดเด่นในแง่การเติบโต พร้อมด้วยผลกระทบที่จำกัดต่อนโยบายของทรัมป์

ตลาดหุ้นอินเดียเป็นหนึ่งในตลาดหุ้นในกลุ่มประเทศตลาดเกิดใหม่ที่ให้ผลตอบแทนที่โดดเด่นในระยะหลัง โดยมีปัจจัยสนับสนุนหลักมาจากการเติบโตทางเศรษฐกิจที่อยู่ในระดับสูง และนำมาซึ่งการเติบโตอย่างแข็งแกร่งของผลกำไรของบริษัทจดทะเบียนในตลาดหุ้นอินเดีย ซึ่งเศรษฐกิจอินเดียที่เติบโตในระดับสูงนี้ ก็มีแรงสนับสนุนที่สำคัญจากความแข็งแกร่งของการบริโภคภายในประเทศ ซึ่งเมื่อพิจารณาจากนโยบายการขึ้นภาษีการค้าของทรัมป์แล้ว อินเดียถือเป็นหนึ่งในประเทศที่ได้รับผลกระทบที่จำกัดจากนโยบายการขึ้นภาษีการค้า ขณะที่การเติบโตของเศรษฐกิจอินเดียในปี 2025 แม้จะมีแนวโน้มชะลอตัวลงมาบ้างเมื่อเทียบกับปี 2024 แต่ก็ยังคงอยู่ในระดับสูงเมื่อเทียบกับประเทศอื่น อีกทั้งยังมีแรงเสริมจากแนวโน้มการปรับลดดอกเบี้ยของธนาคารกลางอินเดีย (RBI) อีกด้วย ทำให้ตลาดหุ้นอินเดีย ยังมีความน่าสนใจในปี 2025 อย่างน้อยก็ในช่วงครึ่งปีแรกที่เศรษฐกิจจีนยังมีความไม่แน่นอน และต้องใช้ระยะเวลาในการฟื้นตัว จึงแนะนำลงทุนในกองทุน ES-INDAE เช่นเดิม แต่หากเศรษฐกิจจีนฟื้นตัวอย่างเด่นชัดในช่วงครึ่งปีหลัง ก็อาจทำให้เกิดแรงขายทำกำไรในตลาดหุ้นอินเดีย และทำให้นักลงทุนหมุนเวียนไปลงทุนในตลาดหุ้นอื่นชั่วคราวได้

เอเชีย และอาเซียน นโยบายการขึ้นภาษีการค้าคือกุญแจสำคัญต่อการลงทุนในปี 2025

สำหรับการลงทุนในตลาดหุ้นเอเชีย และอาเซียนในปี 2025 นั้น ปัจจัยสำคัญคงหนีไม่พ้นนโยบายขึ้นภาษีการค้าของทรัมป์ ที่ขู่จะขึ้นภาษีการค้ากับจีนในอัตราสูงสุด 60% และประเทศอื่น ในอัตราสูงสุด 20% ซึ่งสร้างผลกระทบต่อเศรษฐกิจประเทศในเอเชียและอาเซียน โดยเฉพาะประเทศที่เศรษฐกิจพึ่งพิงการส่งออกในสัดส่วนที่สูง และโดยเฉพาะอย่างยิ่งกรณีที่การขึ้นภาษีการค้ากระทำอย่างเต็มพิกัด จนส่งผลต่อการค้าโลกให้หยุดชะงักลง อย่างไรก็ตาม เราคาดว่าการขึ้นภาษีการค้าของคุณทรัมป์ จะทำอย่างค่อยเป็นค่อยไป โดยขึ้นเป็นระลอก ทั้งในด้านชนิดสินค้า, ประเทศที่ถูกขึ้นภาษี และอัตราภาษีที่เพิ่มขึ้น โดยมีจีนเป็นเป้าหมายหลักที่จะถูกขึ้นภาษีในอัตราที่มากกว่า และก่อนประเทศอื่น ในกรณีนี้เราคาดว่า อาจเกิดการโยกย้ายฐานการผลิต หรือการส่งออกออกจากจีนไปยังประเทศอื่นในเอเชีย ส่งผลให้การส่งออกในเอเชียอาจเพิ่มสูงขึ้นได้ในปี 2025 แม้ว่าจะมีการขึ้นภาษีการค้าก็ตาม ซึ่งก็ต้องติดตามความชัดเจนของการขึ้นภาษีการค้าว่าจะเป็นไปในลักษณะใด ทั้งนี้ เราคาดว่าโอกาสสำหรับการลงทุนในหุ้นเอเชีย และอาเซียน จะเด่นชัดขึ้นในช่วงครึ่งปีหลัง หากการขึ้นภาษีการค้าไม่ได้ส่งผลกระทบที่รุนแรง รวมถึงหากเศรษฐกิจจีน โดยเฉพาะการบริโภคภายในประเทศฟื้นตัวดีขึ้นในช่วงครึ่งหลังของปีหน้า

เวียดนาม ปัจจัยลบกดดันชั่วคราว ระยะยาวยังคงน่าสนใจ

เวียดนามเป็นอีกหนึ่งประเทศที่โดดเด่นในแง่ของการเติบโตทางเศรษฐกิจ โดยมีการส่งออกเป็นพื้นฐานที่สำคัญที่สนับสนุนการเติบโตในระดับสูงของเศรษฐกิจเวียดนาม (ข้อมูลจาก World Bank ระบุ ยอดส่งออกสินค้าและบริการ คิดเป็นสัดส่วนประมาณ 93.8% ของ GDP เวียดนามในปี 2022 ขณะที่ยอดการค้าก็คิดเป็นสัดส่วนประมาณ 184% ของ GDP เวียดนามในปี 2022) นโยบายขึ้นภาษีการค้าของสหรัฐฯ ย่อมส่งผลกระทบต่อเวียดนาม ที่พึ่งพาการส่งออกสูงอย่างหลีกเลี่ยงมิได้ ส่งผลให้ในระยะสั้นคาดว่าการลงทุนในตลาดหุ้นเวียดนามจะถูกรบกวนจากความไม่แน่นอนเกี่ยวกับนโยบายการขึ้นภาษีการค้า เราจึงปรับลดมุมมองเป็นกลาง (Neutral) ต่อการลงทุนในตลาดเวียดนาม โดยรอดูความชัดเจนของนโยบายขึ้นภาษีการค้าของสหรัฐฯ อย่างไรก็ตาม เรายังมองเวียดนามเป็นหนึ่งในตลาดหุ้นที่มีปัจจัยพื้นฐานน่าสนใจ เหมาะสำหรับการลงทุนในระยะยาว โดยคาดว่าแม้จะมีการขึ้นภาษีการค้า แต่การโยกย้ายฐานการผลิตและการส่งออกจากจีนบางส่วน จะพุ่งตรงมาที่เวียดนาม ซึ่งส่งผลต่อการลงทุนโดยตรงจากต่างประเทศที่เพิ่มขึ้น อีกทั้งรัฐบาลเวียดนามยังให้ความสำคัญกับการเติบโตทางเศรษฐกิจ จึงคาดว่าจะมีมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมผ่านทางการเงิน และการคลัง รวมถึงการใช้จ่ายของภาครัฐ และการลงทุนด้านโครงสร้างพื้นฐานที่คาดว่าจะเร่งตัวสูงขึ้นด้วย นอกจากนี้ยังมีปัจจัยบวกที่รออยู่อย่างการนับรวมหุ้นเวียดนามเข้าคำนวณในดัชนีหุ้นกลุ่มประเทศตลาดเกิดใหม่ แทนที่จะเป็นตลาดชายขอบ (Frontier Markets) ซึ่งจะส่งผลให้เม็ดเงินลงทุนไหลเข้าตลาดหุ้นเวียดนามมากขึ้น

กลยุทธ์การลงทุนฝั่งตราสารหนี้

เรายังคงมุมมองเป็นกลางต่อการลงทุนในตราสารหนี้กลุ่มประเทศตลาดเกิดใหม่ แม้ทิศทางอัตราดอกเบี้ยนโยบายของธนาคารกลางใน EM จะมีแนวโน้มปรับลดลงตามการปรับตัวลงของอัตราดอกเบี้ยนโยบายของธนาคารกลางใน DM แต่ความผันผวนของค่าเงินสกุลเงินใน EM ที่ได้รับแรงกดดันจากการแข็งค่าของเงินดอลลาร์ รวมถึงความไม่แน่นอนของเศรษฐกิจใน EM เอง โดยเฉพาะจากนโยบายขึ้นภาษีการค้าของสหรัฐฯ ย่อมส่งผลกดดันต่อการลดดอกเบี้ย และการลงทุนในตราสารหนี้ EM ด้วย อีกทั้งยังต้องติดตามพัฒนาการฟื้นตัวของเศรษฐกิจจีน ซึ่งหากพิจารณาเปรียบเทียบกับการลงทุนในตราสารหนี้ DM แล้ว ฝั่ง DM ยังมีความน่าสนใจมากกว่าในแง่ผลตอบแทนเทียบความเสี่ยง

Thai Theme กลยุทธ์การลงทุนฝั่งไทย : ก้าวข้ามคลื่นความผันผวน ไปกับหุ้นไทยคุณภาพดี

Key Takeaway

- Neutral SET Index, Slightly Positive SETHD Index สำหรับปี 2025 หุ้นไทยจะเผชิญกับความผันผวนมากมาย โดยปัจจัยภายในที่ต้องติดตาม คือ การฟื้นตัวของเศรษฐกิจไทย ถ้าฟื้นตัวได้ดี ก็จะช่วยหนุนบรรยากาศการลงทุนได้ รวมถึงการประกาศงบของบริษัทจดทะเบียน ถ้าออกมาได้ดีกว่าคาดต่อเนื่องหลายไตรมาส และทำให้นักวิเคราะห์ปรับ EPS เพิ่มขึ้น จะส่งผลดีต่อหุ้นไทยเช่นกัน อย่างไรก็ตาม ประเด็นเหล่านี้ยังเป็นปัจจัยที่นักลงทุนยังตั้งคำถามอยู่ว่า EPS Growth ของไทย จะมาจากปัจจัยใด ทำให้หุ้นไทยยังขาดความน่าสนใจอยู่ ขณะที่หุ้นกลุ่มปันผล ยังคงเป็นกลุ่มที่ทำผลตอบแทนได้ดี ท่ามกลางความผันผวนที่เกิดขึ้น

- Neutral ตราสารหนี้ไทย เนื่องจาก Bond Yield ปรับตัวลดลงมาค่อนข้างมาก ประกอบกับ กนง. ไม่ได้มีท่าทีการใช้นโยบายการเงินแบบผ่อนคลายสุดโต่ง

กลยุทธ์การลงทุนฝั่งตราสารทุน

ตลาดหุ้นไทยในปี 2024 มีความผันผวนในระดับหนึ่ง แต่สุดท้ายดัชนีปิดประมาณ -1% (ไม่รวมปันผล) โดย SET Index เคลื่อนไหว sideway down ลงมาอย่างต่อเนื่องตั้งแต่ต้นปี จากความเชื่อมั่นนักลงทุนที่ลดลง นอกจากนี้การเมืองไทยก็ยังมีความไม่แน่นอน จากการถูกฟ้องร้อง ทั้งในเรื่องของพรรคก้าวไกล และอดีตนายกฯ คุณเศรษฐา ทวีสิน จนท้ายที่สุดก็ถูกศาลตัดสินให้ลงจากตำแหน่ง และได้นายกคนใหม่คือ คุณแพทองธาร ชินวัตร หลังจากนั้นตลาดหุ้นจึงเริ่มฟื้นขึ้นมา จากความหวังเรื่องมาตรการต่างๆ จะเข้ามาสนับสนุนเศรษฐกิจไทย พร้อมทั้งตลาดหลักทรัพย์ฯ ที่ออกกฎเกณฑ์มามากมายเพื่อเรียกความเชื่อมั่นนักลงทุน ยกตัวอย่างเช่น Uptick Rule รวมถึงการขายหน่วยลงทุนของกองทุนวายุภักษ์ หนึ่ง มูลค่า 1.5 แสนล้านบาท อย่างไรก็ตามช่วงไตรมาส 4 ตลาดหุ้นฟื้นตัวได้เพียงเดือนเดียว จากนั้นปรับตัวลดลง หลังผลประกอบการของบริษัทจดทะเบียนประจำไตรมาส 3 ส่วนใหญ่ต่ำกว่าคาด

สำหรับปี 2025 เรามองว่าเศรษฐกิจไทยมีแนวโน้มฟื้นตัวต่อได้ โดยการประมาณการจากธนาคารแห่งประเทศไทย (BOT) ล่าสุด มอง GDP จะเติบโต 2.9% YoY ในปี 2025 โดยมีการใช้จ่ายของภาครัฐฯ เข้ามาเป็นหนึ่งในตัวขับเคลื่อนเศรษฐกิจที่สำคัญ นอกจากนี้เรายังมองว่ารัฐบาลไทยมีโอกาสปล่อยมาตรการกระตุ้นเศรษฐกิจออกมาอย่างต่อเนื่อง โดยเฉพาะเรื่องของการแจกเงิน 10,000 บาท ซึ่งจะทำให้การบริโภคภายในประเทศคงจะได้รับประโยชน์จากมาตรการนี้ไปเต็มที่ ด้านภาคการท่องเที่ยวมีแนวโน้มฟื้นตัวได้อย่างต่อเนื่อง ขณะที่โอกาสของอุตสาหกรรมนี้คือ การใช้จ่ายของนักท่องเที่ยวต่างชาติที่มีแนวโน้มกลับมาเป็นปกติ โดยปัจจุบันนักท่องเที่ยวต่างชาติมีการใช้จ่ายต่อคน คิดเป็นราวๆ 40,000 บาท ขณะที่ในช่วงก่อนปีโควิด ค่าใช้จ่ายต่อคนจะคิดอยู่ที่ราวๆ 50,000 บาท ซึ่งหากสถานการณ์กลับมาเป็นปกติจนนักท่องเที่ยวเพิ่มค่าใช้จ่าย ก็จะส่งผลบวกต่อเศรษฐกิจไทยขณะที่ในแง่ของตลาดหุ้น หากเศรษฐกิจไทยเติบโตได้ดี ก็จะส่งผลบวกต่อกำไรของบริษัทจดทะเบียนได้เช่นกัน อย่างไรก็ตาม EPS Growth ของ SET Index ในปัจจุบันหากเทียบกับตลาดหุ้นเพื่อนบ้านก็ยังดูไม่น่าสนใจเท่าที่ควร ทำให้ในแง่ของ Upside ของ SET Index จึงยังไม่สูงมากนัก อีกทั้งยังมีความเสี่ยง จากความไม่แน่นอนเรื่องการเมืองทำให้ประเด็นเหล่านี้ยังต้องจับตากันต่อ ดังนั้นเราจึงปรับลดมุมมองสำหรับ SET Index ลงเหลือ Neutral อย่างไรก็ตาม ไม่ใช่ว่าตลาดหุ้นไทยจะลงทุนไม่ได้เพราะเรามองว่าหุ้นปันผลขนาดใหญ่มีโอกาสร้างผลตอบแทนได้ดี กว่าดัชนี SET Inex ท่ามกลางภาวะตลาดที่มีความไม่แน่นอนสูง เราจึงคงคำแนะนำ Slightly Positive สำหรับดัชนี SETHD และแนะนำกองทุน TISCOHD-A (ความเสี่ยงกองทุนระดับ 6) สำหรับท่านที่ต้องการลงทุนในตลาดหุ้นไทย ทั้งนี้ เรายังต้องติดตามความคืบหน้านโยบายจากรัฐบาลชุดใหม่ของ Trump โดยเฉพาะเรื่อง Trade War ว่าจะส่งผลต่อเศรษฐกิจโลกอย่างไรบ้าง อย่างไรก็ตาม เราประเมินว่าประเทศไทยคงไม่ใช่เป้าหมายแรกๆ และผลกระทบโดยตรงต่อตลาดหุ้นไทยอาจมีไม่มากนัก

กลยุทธ์การลงทุนฝั่งตราสารหนี้

สำหรับตราสารหนี้ไทย เราปรับมุมมองลงเหลือ Neutral ต่อตราสารหนี้ไทย ในปี 2025 เนื่องจาก Bond Yield ไทยปรับตัวลดลงมาค่อนข้างมากทั้งในระยะสั้นและระยะกลาง หลังจากที่ กนง. มีมติลดอัตราดอกเบี้ยนโยบาย เหลือ 2.25% ในการประชุมเดือน ต.ค. ทั้งนี้ นักลงทุนมองว่า BOT มีโอกาสจะลดอัตราดอกเบี้ยนโยบายอีก 1-2 ครั้งในปี 2025 ทำให้ราคาตราสารหนี้รับรู้ข่าวนี้ไปค่อนข้างมากแล้ว ระดับความน่าสนใจจึงลดลงตาม

กลยุทธ์การลงทุนในสินทรัพย์ทางเลือก

สำหรับทองคำ เราให้คำแนะนำการลงทุนเป็น Neutral จากมุมมองที่ว่า ราคาทองคำปรับตัวขึ้นมาค่อนข้างมากและ Fed ไม่ได้ส่งสัญญาณเร่งรีบลดอัตราดอกเบี้ยนโยบายแต่อย่างใด โดย Fed ยังขอติดตามความคืบหน้าของตัวเลขเศรษฐกิจ โดยเฉพาะเงินเฟ้อและตัวเลขแรงงาน ทั้งนี้ Fed Dot Plot ในรอบการประชุมเดือน ธ.ค. 2024 มองอัตราดอกเบี้ยนโยบายจะลดเหลือเพียง 2 ครั้ง จาก 4 ครั้ง ในปี 2025 ทำให้ทองคำกลับมาวิ่งอยู่ในกรอบตามที่เราคาดการณ์ สำหรับในปี 2025 เรายังคงมองว่าทองคำจะเคลื่อนไหวอยู่ในกรอบ อาจจะมีแรงซื้อเข้ามาบ้างหาก Fed ส่งสัญญาณลดอัตราดอกเบี้ยนโยบายมากขึ้น และความรุนแรงของความขัดแย้งในภูมิรัฐศาสตร์เพิ่มขึ้น แต่ก็จะถูกขายทำกำไร หากทองคำปรับตัวขึ้นไป โดยเฉพาะหากเข้าใกล้ระดับแนวต้านจิตวิทยาที่สำคัญเช่น 2800, 2900 และ 3000 เป็นต้น

สำหรับอสังหาริมทรัพย์ (REITs) ของไทย และสิงคโปร์ เราให้คำแนะนำการลงทุนเป็น Neutral เนื่องจากอัตราดอกเบี้ย ถึงแม้จะมีแนวโน้มปรับตัวลดลง แต่การปรับลดลงนั้นจะเป็นไปในลักษณะแบบค่อยเป็นค่อยไป และอัตราดอกเบี้ยก็ยังคงอยู่ในระดับสูง ทำให้ความน่าสนใจของอสังหาริมทรัพย์ (REITs) ยังดูน้อย เมื่อเทียบกับสินทรัพย์เสี่ยงอื่น อย่างเช่น หุ้น นั่นเอง

ttb Investment Product Strategist

ttb Investment Office

ธันวาคม 2024

คำเตือน : การลงทุนมีความเสี่ยงผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน ความเสี่ยง ก่อนตัดสินใจลงทุน/กองทุนรวมที่มีการลงทุนในต่างประเทศ และไม่ได้ป้องกันความเสี่ยงของอัตราแลกเปลี่ยนทั้งจำนวน ผู้ลงทุนอาจจะขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยนหรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้/ผู้ลงทุนควรศึกษาข้อมูลในหนังสือชี้ชวน โดยเฉพาะนโยบายการลงทุน ความเสี่ยงและผลการดำเนินงานของกองทุนก่อนตัดสินใจลงทุน สามารถรับหนังสือชี้ชวนและลงทุนได้ที่ ทีทีบี ทุกสาขา