ปี 2021 ผ่านพ้นไปแล้ว สินทรัพย์เสี่ยงแทบทั่วโลกยังปรับตัวขึ้นอย่างร้อนแรง แม้ว่าในระหว่างปีที่ผ่านมานั้น เรายังเผชิญกับปัจจัยเสี่ยงมากมายไม่ว่าจะเป็นเรื่องการขยายตัวขึ้นอย่างรวดเร็วของอัตราเงินเฟ้อทั่วโลกจนนำมาสู่การกลับลำของ Fed ที่จะต้องดำเนินนโยบายการเงินที่เข้มงวดขึ้น การชะลอตัวของเศรษฐกิจจีนอันเนื่องมาจากปัญหาในภาคอสังหาริมทรัพย์และการออกกฎระเบียบควบคุมบริษัทกลุ่มเทคโนโลยีขนาดใหญ่ของจีน และปัจจัยสุดท้ายที่เรายังลืมกันไม่ได้ก็คือการถือกำเนิดขึ้นของโควิดสายพันธุ์ใหม่ทั้งเดลต้าและโอไมครอน จนทำให้นักลงทุนคิดว่าประวัติศาสตร์จะซ้ำรอยเดิมในช่วงต้นปี 2020 อีกครั้ง อย่างไรก็ตาม ด้วยพลังของมาตรการกระตุ้นเศรษฐกิจทั้งการเงินและการคลัง รวมถึงการคิดค้นตัวยาใหม่ ๆ ในการรักษาไวรัสร้าย ทำให้สินทรัพย์เสี่ยงต่าง ๆ ไม่ว่าจะเป็นหุ้นหรือน้ำมันดิบ สามารถอยู่รอดปลอดภัยและปรับตัวขึ้นอย่างน่าประทับใจ สมชื่อปีวัว ”กระทิง” กันเลยทีเดียว และเราคาดว่านักลงทุนทุกท่านคงได้มีความสุขทางการเงินกันไปอย่างอิ่มเอิบใจ

มาถึงปี 2022 ที่ท้าทายมุมมองของเราเป็นอย่างยิ่งว่าภาพการลงทุนทั้งปีนั้นจะ “ดุเหมือนเสือ” หรือไม่เนื่องจากราคาสินทรัพย์เสี่ยงดังเช่นดัชนีตลาดหุ้นโลก (MSCI All Country World Index) ได้ให้ผลตอบแทนในระดับ “2 หลัก” มาติดต่อกัน 3 ปีแล้ว ขณะที่คำว่า “โควิด” และ “อัตราดอกเบี้ยขาขึ้น” ยังคงอยู่คู่กับเราในปีนี้ โดยเฉพาะในประเด็นหลังนั้นถือได้ว่าเป็น Highlight ของปี้นี้เลยทีเดียว เพราะเราคงปฏิเสธไม่ได้ว่าการที่ราคาสินทรัพย์เสี่ยงฟื้นตัวขึ้นมาจากวิกฤติโควิดครั้งแรกในปี 2020 นั้น ส่วนหนึ่งเป็นผลสืบเนื่องจากการดำเนินนโยบายการเงินแบบผ่อนคลายชนิดที่ว่าไม่เคยเกิดขึ้นมาก่อนของธนาคารกลางที่สำคัญ โดยเฉพาะธนาคารกลางสหรัฐฯ (Fed) ดังนั้น เมื่อถึงเวลาที่ธนาคารกลางจะต้องถอนคันเร่งในปีนี้แล้ว ราคาสินทรัพย์เสี่ยงจะเป็นเช่นไร แล้วจะยังลงทุนได้อยู่หรือไม่? เรามารับทราบคำตอบไปด้วยกัน

“ในภาพรวมการจัดสรรสินทรัพย์ลงทุนประจำปี 2022 เรายังคงให้น้ำหนักกับการลงทุนในสินทรัพย์เสี่ยงอย่างหุ้นและสินค้าโภคภัณฑ์บางประเภท มากกว่าการลงทุนในสินทรัพย์ปลอดภัยอย่างพันธบัตรรัฐบาล” เนื่องจากเราประเมินมาให้ทุกท่านแล้วว่าสินทรัพย์เสี่ยงยังมีปัจจัยสนับสนุนให้ได้ไปต่อดังนี้

1. จุดจบของโควิดใกล้เข้ามา นำพาไปสู่การกลับมาของกิจกรรมทางเศรษฐกิจ หลายท่านอาจยังมีความกังวลอยู่ว่าโอไมครอน เดลตาครอน หรือโควิดสายพันธุ์ใหม่อื่น ๆ จะเป็นปัจจัยเสี่ยงที่กดดันการลงทุนในสินทรัพย์เสี่ยงอยู่หรือไม่ ซึ่งในประเด็นนี้เรามองว่าตลาดการเงินโลกจะไม่ตอบสนองทางลบต่อคำว่าโควิดอย่างมีนัยสำคัญอีกแล้ว ผู้ประกอบการและนักลงทุนทุกท่านทราบกันดีอยู่แล้วว่าโควิดจะอยู่คู่กับเราไปอีกยาวนาน และได้มีการปรับตัวให้เข้ากับยุคใหม่ไปแล้ว นอกจากนี้ บริษัทผู้ผลิตวัคซีนที่สำคัญของโลกต่างพากันพัฒนาตัวยาและสูตรวัคซีนใหม่ ๆ เพื่อใช้ต่อสู้กับไวรัสร้ายนี้อย่างต่อเนื่อง ดังนั้น ผู้คนในโลกจึงมีความกังวลเรื่องโควิดน้อยลงเรื่อย ๆ และกระหายที่จะกลับมาใช้ชีวิตอย่างปกติกันอีกครั้ง ในที่สุดคำว่าโควิดจะจางหายไป บริษัทต่าง ๆ สามารถดำเนินธุรกิจได้ดังเดิม จนนำไปสู่การเติบโตของผลกำไรและส่งผลให้ราคาสินทรัพย์เสี่ยงปรับตัวขึ้นต่อไปนั่นเอง

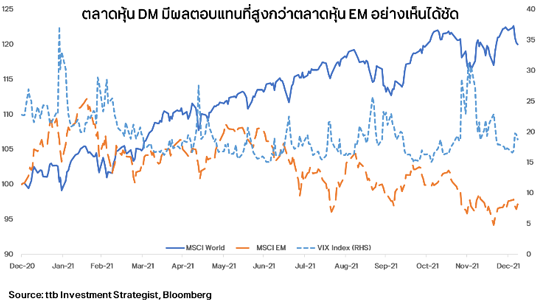

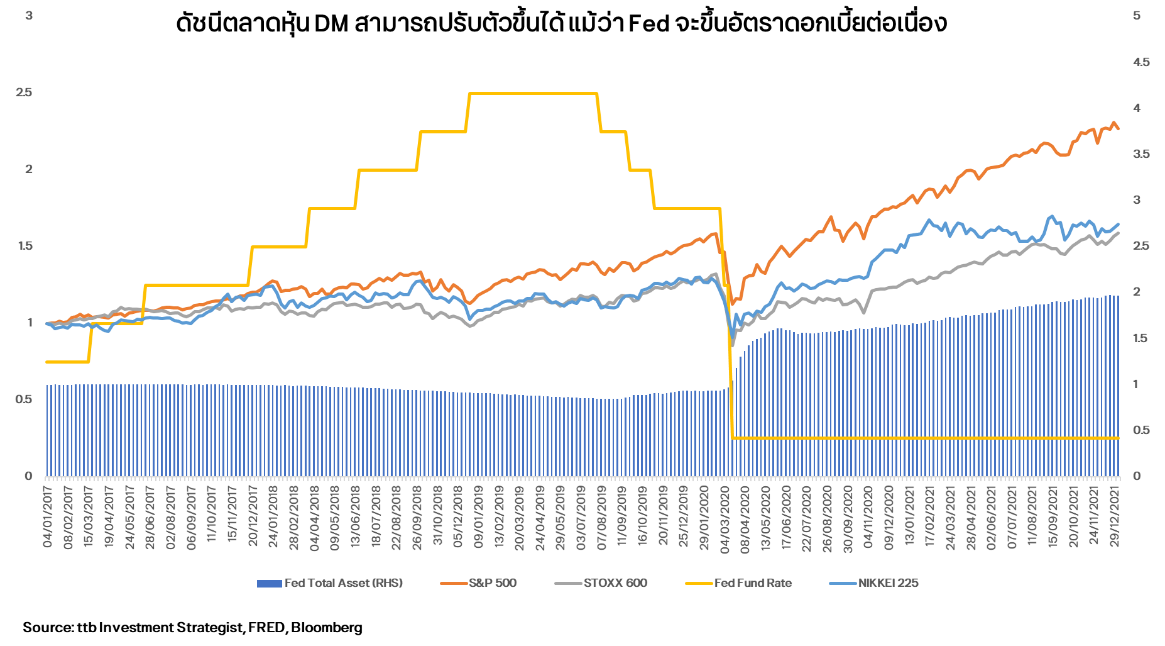

2. สินทรัพย์เสี่ยงยังไปต่อได้ แม้นโยบายการเงินจะเข้มงวด การถอนสภาพคล่องของธนาคารออกจากตลาด ถือเป็นประเด็นที่นักลงทุนทั่วโลกกังวลมากที่สุดในปีนี้ เนื่องจากพี่ใหญ่อย่าง Fed ต้องกลับท่าทีมาดำเนินนโยบายการเงินอย่าง “เข้มงวด” ทันควัน อันเนื่องมาจากอัตราเงินเฟ้อในประเทศที่เร่งตัวขึ้นอย่างรวดเร็ว โดยเป็นที่รู้กันแล้วว่า Fed จะดำเนินการ 3 อย่างคือ 1) ลด QE 2) ขึ้นอัตราดอกเบี้ย และ 3) “ลดขนาดงบดุล” ซี่งอาจทำให้สภาพคล่องในระบบการเงินโลกลดลงจนเกิดผลทางลบต่อราคาสินทรัพย์เสี่ยงได้ แต่ทั้งนี้ ผลกระทบทางลบที่มีต่อตลาดหุ้นจะมากขนาดนั้นเชียวหรือ? หากมองย้อนกลับไปในช่วงปี 2017 ที่ Fed เริ่มขึ้นอัตราดอกเบี้ยอย่างต่อเนื่อง และขนาดงบดุลของ Fed ก็มีการปรับตัวลงเช่นกัน แต่ตลาดหุ้นทั้งฝั่ง Developed Market (DM) และ Emerging Market (EM) กลับปรับตัวขึ้นอย่างล้นหลาม ซึ่งในปี 2022 นี้ เรามีมุมมองว่า “ตลาดหุ้นโลกยังมีแรงส่งให้ปรับตัวขึ้นต่อไปได้” แม้ว่า Fed จะดำเนินการทั้ง 3 อย่างดังที่กล่าว เนื่องจากสภาพคล่องในระบบไม่ได้หมดไปในทันที และธุรกิจมีเวลาในการปรับตัวล่วงหน้า ทั้งนี้ เรายังให้น้ำหนักกับการลงทุนในตลาดหุ้น DM มากกว่า EM เนื่องจากปัจจัยพื้นฐานทางเศรษฐกิจของฝั่ง DM มีความแข็งแกร่งกว่าฝั่ง EM ที่ยังไม่ฟื้นตัวจากวิกฤติโควิดครั้งแรกได้มากนัก ตลาดหุ้นฝั่ง DM จึงสามารทนทานและฟื้นตัวจากปัจจัยเสี่ยงด้านนโยบายการเงินที่เข้มงวดได้เร็วกว่านั่นเอง นอกจากนี้ ตลาดหุ้น DM ยังมีค่า Beta ต่อการเคลื่อนไหวของ UST10Y ที่ต่ำกว่าตลาดหุ้น EM อีกด้วย

3. แรงกระตุ้นจากนโยบายการคลังยังไม่หมด ถึงนโยบายการเงินจะเข้มงวด แต่แรงกระตุ้นจากนโยบายการคลังยังคงอยู่ โดยเฉพาะในประเทศฝั่ง DM ที่มีศักยภาพในการออกมาตรการกระตุ้นทางการคลังได้มากกว่าฝั่ง EM แม้ว่าขนาดของมาตรการอาจจะไม่ได้ยิ่งใหญ่เหมือนในปี 2021 แต่ประเทศหลักต่าง ๆ ไม่ว่าจะเป็นสหรัฐฯ ยุโรป และญี่ปุ่น ยังมีแผนการที่จะออกมาตรการทางการคลังมากระตุ้นเศรษฐกิจของตนอย่างต่อเนื่อง ดังนั้น นักลงทุนทุกท่านคงเบาใจได้ในระดับหนี่งว่า “เศรษฐกิจโลกในปี 2022 นี้ ยังมีแนวโน้มขยายตัวอยู่” แม้ว่าอาจจะไม่เท่ากับปี 2021 ก็ตาม

ทั้งนี้ ตลาดการเงินโลกยังคงมีปัจจัยเสี่ยงที่เรายังมองข้ามไม่ได้ ไม่ว่าจะเป็นการชะลอตัวของเศรษฐกิจจีนที่นับวันจะเด่นชัดขึ้นเรื่อย ๆ การดำเนินนโยบายการเงินที่เข้มงวดขึ้นของธนาคารกลางพร้อมกันทั่วโลก หรือแม้กระทั่งการถือกำเนิดขึ้นของไวรัสตัวใหม่ที่มีความรุนแรงกว่าโควิดในปัจจุบัน ก็ยังเป็นเรื่องที่มีความเป็นได้อยู่ แต่ในภาพรวมแล้วเรามองว่าผลของปัจจัยบวกดังที่กล่าวมาจะสามารถหักล้างผลของปัจจัยลบได้ อันจะทำให้สินทรัพย์เสี่ยงยังน่าลงทุนต่อไป ขณะที่สินทรัพย์ปลอดภัยอย่างพันธบัตรรัฐบาล หรือแม้กระทั่งทองคำ อาจจะกลายเป็นผู้ร้ายในปี 2022 นี้ ดังนั้นแล้ว ทุกท่านไม่ควรรีรอ รีบลงทุนกันตั้งแต่ต้นปีเพราะสินทรัพย์เสี่ยงอาจวิ่งขึ้นเร็วเหมือน “เสือชีตาห์” จนท่านพลาดโอกาสในการลงทุน

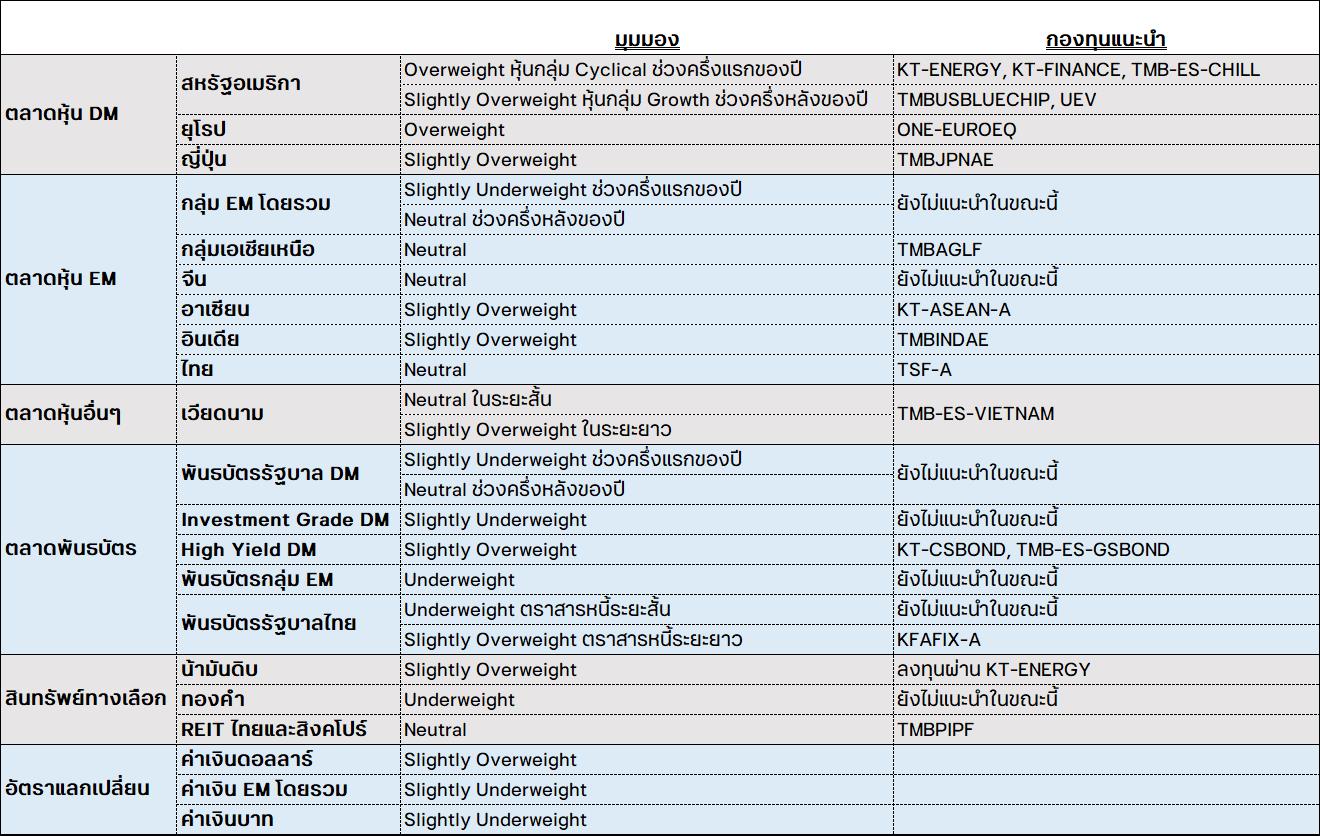

สรุปมุมมองการลงทุนในสินทรัพย์แต่ละประเภทประจำปี 2022

Source: ttb Investment Strategist Team

มุมมองและกลยุทธ์การลงทุน

1.) ตลาดหุ้น Developed Market

Sector Rotation คือกุญแจสำคัญในการสร้างกำไร

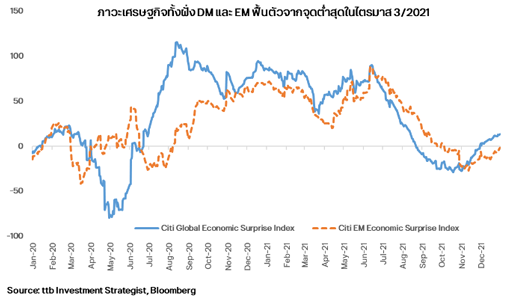

แน่นอนว่าสินทรัพย์เสี่ยงที่น่าจับตามองมากที่สุดในปีนี้คงหนีไม่พ้น “หุ้น” อย่างแน่นอน โดยเฉพาะตลาดหุ้น DM ที่เรามองว่ายังมีปัจจัยพื้นฐานที่แข็งแกร่งและเศรษฐกิจยังมีแนวโน้มขยายตัวอยู่ในปีนี้ สำหรับตลาดหุ้น DM ที่เราจะแนะนำให้ทุกท่านลงทุนนั้น ยังคงเป็น 3 กลุ่มมหาอำนาจของโลกอันได้แก่ สหรัฐฯ ยุโรป และญี่ปุ่น เพราะคงไม่มีใครปฏิเสธได้ว่าตลาดหุ้นของ 3 ทหารเสือนี้มีทั้งความลึก ความกว้าง และมีประสิทธิภาพ เติบโตควบคู่ไปกับการขยายตัวทางเศรษฐกิจอย่างแท้จริง โดยหากพิจารณาในภาพรวมเศรษฐกิจแล้วต้องกล่าวว่าเศรษฐกิจของทั้ง 3 ได้ผ่านจุดต่ำสุดในช่วงไตรมาส 3 ปี 2021 มาแล้ว ซึ่งเป็นช่วงที่เกิดการระบาดของไวรัสเดลต้าอย่างหนัก ขณะที่การระบาดของโอไมครอนไม่ได้รุนแรงเท่า และไม่ส่งผลให้กิจกรรมทางเศรษฐกิจต่าง ๆ ปรับตัวลงอย่างมีนัยสำคัญ จึงทำให้ดัชนี Citi Economic Surprise Index ของประเทศทั้ง 3 ปรับตัวขึ้นอย่างต่อเนื่อง และเราคาดว่าจะยังคงปรับตัวขึ้นต่อเป็นอย่างน้อยในช่วงครึ่งแรกของปีนี้ จากการกลับมาดำเนินกิจกรรมทางเศรษฐกิจที่เป็นปกติ และการเปิดประเทศอย่างเต็มรูปแบบอีกครั้งหนึ่ง

สำหรับประเด็นเรื่องการดำเนินนโยบาย Quantitative Tightening (QT) ของ Fed ในปีนี้นั้น เราวิเคราะห์แล้วคาดว่าจะไม่ส่งผลทางลบต่อตลาดหุ้นสหรัฐฯ ยุโรป และญี่ปุ่น อย่างมีนัยสำคัญ เช่นเดียวกับที่เคยเกิดขึ้นในช่วงปี 2017 – 2018 เนื่องจากนักลงทุนได้ “รับรู้” แนวโน้มการดำเนินนโยบายการเงินที่เข้มงวดขึ้นไปมากแล้ว นักลงทุนคาดการณ์ไปล่วงหน้าแล้วว่า Fed จะปรับขึ้นอัตราดอกเบี้ยในปีนี้อย่างน้อย 3 - 4 ครั้ง ซึ่งมากกว่า Dot Plot ครั้งล่าสุดเสียอีก ด้านขนาดการลด QE รายเดือน Fed ก็ได้ประกาศให้ทราบกันชัดเจน ส่วนแนวโน้มการลดขนาดงบดุลของ Fed คุณ Powell ก็ได้บอกเป็นนัยแล้วว่าคงต้องใช้เวลาอีกนานกว่าขนาดงบดุลของ Fed จะกลับมาสู่ระดับปกติ และการดำเนินนโยบายการเงินแบบเข้มงวดทั้งหมดนั้นจะไม่ส่งผลกระทบต่อการขยายตัวของเศรษฐกิจอย่างมีนัยสำคัญ ดังนั้น เมื่อถึงเวลาที่ Fed ดำเนินการตามที่สื่อสารไว้ เราจึงคาดว่าตลาดหุ้นของประเทศหลักจะไม่ปรับตัวลงอย่างรุนแรง และพร้อมที่จะปรับตัวขึ้นต่อหากมีปัจจัยบวกอื่น ๆ เสริมเข้ามา

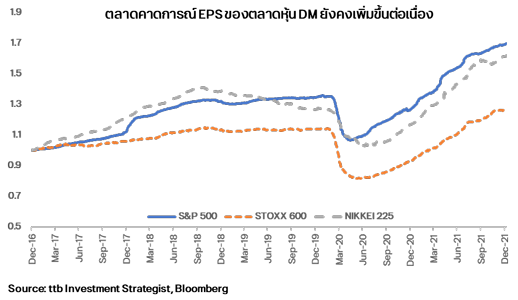

ทั้งนี้ นอกจากประเด็นเรื่องการรับรู้ล่วงหน้าแล้ว มาตรการกระตุ้นทางการคลังเป็นอีกหนึ่งปัจจัยสำคัญที่จะทำให้ตลาดหุ้นขึ้นต่อ ดังเช่นในช่วงปลายปี 2016 คุณทรัมป์ได้ออกนโยบายลดภาษีนิติบุคคล และมีการใช้จ่ายด้านโครงสร้างพื้นฐานเพิ่มขึ้นเพื่อกระตุ้นเศรษฐกิจ จึงสามารถหักล้างผลของการขึ้นอัตราดอกเบี้ยอย่างต่อเนื่องรวมถึงการทยอยลดงบดุลของ Fed ได้ จะมีเพียงช่วงไตรมาส 4 ของปี 2018 เท่านั้นที่ตลาดหุ้น DM ปรับตัวลงแรงชั่วขณะ เนื่องจากเป็นการขึ้นอัตราดอกเบี้ยพร้อมกับมีความไม่แน่นอนของ Trade War ปะทุขึ้นมาอีกครั้งหนึ่ง สำหรับในปี 2022 นี้ ภาพค่อนข้างคล้ายกับปี 2017 เนื่องจากกลุ่มประเทศดังกล่าวยังมีแนวโน้มที่จะออกมาตรการกระตุ้นทางการคลังเพื่อสนับสนุนการเติบโตของเศรษฐกิจอยู่ ไม่ว่าจะเป็นแผน Build Back Better (BBB) มูลค่าประมาณ 2 ล้านล้านดอลลาร์สหรัฐฯ ของคุณไบเดนที่รอออกสู่สายตาประชาชน เสริมด้วยแผน LONG-TERM BUDGET and NextGeneration EU ของฝั่งยุโรปมูลค่ารวมประมาณ 2 ล้านล้านยูโร รวมทั้งญี่ปุ่นที่รัฐบาลคุณ คิชิดะยังมีแผนที่จะออกมาตรการกระตุ้นทางการคลังเพิ่มเติมเช่นกัน ทำให้ในปี 2022 นี้ ผลของมาตรการกระตุ้นทางการคลังโดยรวมน่าจะทรงพลังยิ่งกว่าปี 2017 เสียอีก เนื่องจาก 3 มหาอำนาจได้ผนึกกำลังออกมาตรการ ขณะที่ในปี 2017 มีเพียงทางสหรัฐฯ ที่มีมาตรการกระตุ้นทางการคลังอย่างเด่นชัด และเมื่อเสริมด้วยธีมการเปิดประเทศอย่างร้อนแรงแล้ว ตลาดหุ้นจะไม่มีโอกาสปรับตัวขึ้นเลยหรือ? การมีมาตรการกระตุ้นพร้อมกับการกลับมาดำเนินธุรกิจของบริษัทต่าง ๆ อย่างเป็นปกติ ย่อมส่งผลให้การคาดการณ์กำไรของบริษัทในตลาดหุ้นปรับตัวสูงขึ้นตาม ดังจะเห็นได้จากตัวเลข Blended Forward EPS ของตลาดหุ้นทั้ง 3 ได้ปรับตัวขึ้นอย่างต่อเนื่องซึ่งอยู่ในระดับที่สูงกว่าปี 2017 และปี 2020 ก่อนที่จะเกิดวิกฤติโควิดเสียอีก ดังนั้นแล้วจึงไม่ใช่เรื่องแปลกที่ดัชนีตลาดหุ้นของสหรัฐฯ และยุโรป ได้ปรับตัวขึ้นสู่ระดับ All Time High อย่างต่อเนื่อง มีเพียงดัชนีตลาดหุ้นญี่ปุ่นที่ยังปรับตัวขึ้นช้ากว่าเพื่อนบ้านแต่ก็มีโมเมนตัมขาขึ้นเช่นกัน เราจึงยังคงแนะนำให้ทุกท่านลงทุนในตลาดหุ้น DM อย่างต่อเนื่องผ่านกองทุน TMB-ES-GCORE ที่มีการกระจายการลงทุนในตลาดหุ้นกลุ่ม DM เป็น Core Portfolio เพื่อเป็นการลงทุนระยะยาวและจะช่วยให้พอร์ตการลงทุนของท่านมีผลตอบแทนที่เติบโตไปอย่างมั่นคง

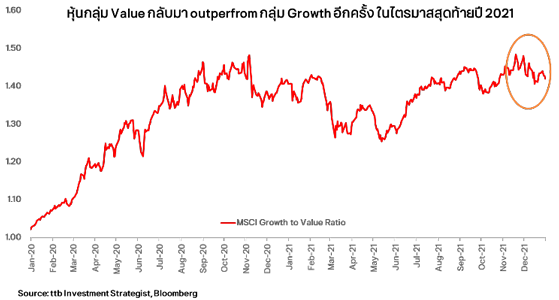

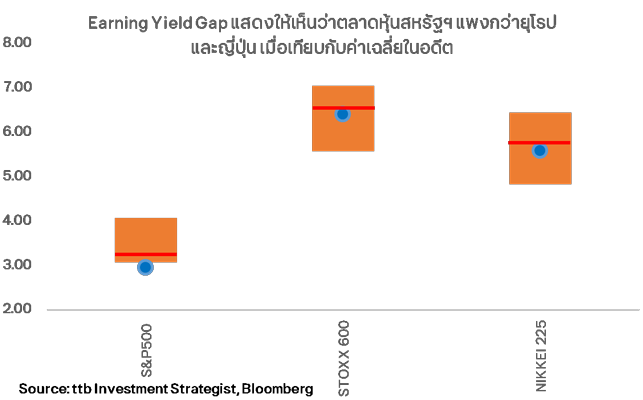

เมื่อเราทราบกันดีแล้วว่าตลาดหุ้น DM มีโอกาสปรับตัวขึ้น คำถามถัดมาคือแล้วเราจะเลือกลงทุนในประเทศไหนดี? โดยในมุมมองของเรานั้นเรายัง Overweight การลงทุนในตลาดหุ้นสหรัฐฯ และยุโรป ส่วนตลาดหุ้นญี่ปุ่นเราให้เป็น Slightly Overweight เนื่องจากญี่ปุ่นมีแนวโน้มที่จะออกมาตรการกระตุ้นทางการคลังได้ช้ากว่า และอาจมีขนาดที่เล็กกว่า ทั้งนี้ หลายท่านคงสงสัยว่าทำไมเรา Overweight ตลาดหุ้นสหรัฐฯ ซึ่งก็เห็นว่าดัชนีได้ปรับตัวขึ้นมามากจนรู้สึกว่า “แพง” เกินไปหรือไม่? คำตอบคือ “ไม่มีคำว่าถูกหรือแพง” ซึ่งขึ้นอยู่กับว่าเราเลือกลงทุนในดัชนีไหน หรือ หมวดอุตสาหกรรมไหน ณ ขณะนั้นมากกว่า ทั้งนี้ หากเราพิจารณาในเรื่อง Earning Yield Gap ณ ปัจจุบันแล้ว ดัชนีที่เน้นกลุ่มเทคโนโลยีอย่าง Nasdaq อาจดูแพงกว่าดัชนี S&P500 และ Dow Jones ที่มีส่วนประกอบของหุ้นกลุ่มวัฏจักรผสมอยู่ด้วย และในช่วงที่ตลาดคาดการณ์ว่า Fed จะขึ้นอัตราดอกเบี้ยนั้นดัชนี Nasdaq มักปรับตัวลง ขณะที่ดัชนี Dow Jones ไม่ได้ปรับตัวลงตาม ดังนั้น การลงทุนในตลาดหุ้นสหรัฐฯ เราสามารถสร้างผลกำไรจากการลงทุนได้ด้วยการ “เลือกลงทุนรายอุตสาหกรรม (Sector)” ให้ถูกจังหวะ ซี่งเป็นหัวใจสำคัญสำหรับกลยุทธ์การลงทุนในปีนี้ที่แน่นอนว่าตลาดจะมีความผันผวนมากขึ้นจากการทำ QT ของ Fed โดยในช่วงครึ่งแรกของปี 2022 นี้ เรามองว่าหุ้นกลุ่มวัฏจักร (Cyclical) จะยังมีผลการดำเนินงานที่ดีกว่าหุ้นกลุ่มเติบโต (Growth) เนื่องจากธีมการกลับมาเปิดประเทศและอัตราเงินเฟ้อที่ยังคงอยู่ในระดับสูงนั้นเด่นชัดมาก จากที่เราเคยคาดว่าธีมทั้งสองนั้นอาจจบลงในปลายปี 2021 ที่ผ่านมา แต่ด้วยการกำเนิดขึ้นของโอไมครอน ทำให้กระแสการกลับมาเปิดประเทศต้องหยุดไปพักหนึ่ง และกลับมาร้อนแรงอีกครั้งตั้งแต่เปิดปี 2022 ซึ่งเกิดกระแส Growth to Value อย่างรุนแรง โดยมีปัจจัยเรื่อง QT ของ Fed เข้ามาเสริม หุ้นกลุ่มพลังงานและการเงินจากที่เคยเป็นผู้ร้ายในปี 2020 กลับมาเป็นพระเอกในปี 2021 โดยมีผลตอบแทนที่โดดเด่นกว่าหุ้นกลุ่มเทคโนโลยีเสียอีก และเราก็มองว่าแนวโน้มดังกล่าวยังคงอยู่ จากการที่อัตราเงินเฟ้อในสหรัฐฯ จะยังอยู่ในระดับสูงอีกพักหนึ่ง แม้ว่าปัญหาด้าน Supply Chain จะเริ่มบรรเทาลง แต่แรงกดดันเงินเฟ้อจากค่าจ้างแรงงานและความต้องการบริโภคสินค้ายังอยู่ในระดับสูง และมีแนวโน้มปรับตัวเพิ่มขึ้นต่อ เนื่องจากการขยายตัวของ Real GDP สหรัฐฯ นั้นยังไม่ถึงระดับ Potential Real GDP เลย นอกจากนี้ ราคาน้ำมันดิบในตลาดโลกยังมีแนวโน้มปรับตัวขึ้นต่อเนื่องเช่นกันจากความต้องการใช้น้ำมันดิบของอุตสากรรมการบินที่กลับมาพร้อมกับการเปิดประเทศ จนในที่สุดจะส่งผลให้ตลาดคาดการณ์ไปล่วงหน้าว่า Fed จะต้องดำเนินนโยบายการเงินที่เข้มงวดขึ้นจริง ๆ และทำให้อัตราผลตอบแทนระยะยาวปรับตัวเพิ่มขึ้นกดดันหุ้นกลุ่ม Growth อย่างเทคโนโลยีต่อเนื่อง ดังนั้น ในครึ่งแรกของปี เราจึงเลือกกองทุน KT-ENERGY และ KT-FINANCE มาเป็น Top Pick ของเราให้ทุกท่านได้ลงทุนกันอย่างต่อเนื่อง เพื่อตอบโจทย์การลงทุนภายใต้ภาวะดอกเบี้ยขาขึ้นและอัตราเงินเฟ้อที่ยังอยู่ในระดับสูงอย่างแท้จริง นอกจากนี้ เรายังขอแนะนำกองทุน TMB-ES-CHILL มาให้ทุกท่านได้เลือกลงทุนเพิ่มเติม ซึ่งกองทุนดังกล่าวนี้จัดอยู่ในกลุ่มหุ้นวัฏจักรเช่นเดียวกัน ซึ่งจะได้ประโยชน์จากการเข้าสู่ภาวะสิ้นสุดของโควิดต่อไป

หลังจากที่ทุกท่านได้ทราบแล้วว่าหุ้นกลุ่มวัฏจักรนั้นมาจริง แล้วชะตากรรมของหุ้นกลุ่ม Growth ละจะเป็นเช่นไร? เรามองว่าหุ้นกลุ่ม Growth โดยเฉพาะกลุ่มเทคโนโลยีนั้น มีโอกาสฟื้นตัวได้ในช่วงครึ่งหลังของปี ด้วยเหตุผลคือ “อัตราเงินเฟ้อของสหรัฐฯ มีโอกาสชะลอตัวลงในช่วงครึ่งหลังปี 2022” จากการที่ปัญหา Supply Chain โดยเฉพาะในเรื่องการขาดแคลนชิปนั้นจะบรรเทาลงมากกว่าครึ่งปีแรก อัตราการเพิ่มขึ้นของเงินเฟ้อเมื่อเทียบกับปีก่อนหน้าจะลดลงจากฐานที่สูงในครึ่งหลังของปี 2021 ประกอบกับการที่ Fed ได้เริ่มลด QE ขึ้นอัตราดอกเบี้ย และลดขนาดงบดุลลงนั้น จะทำให้นักลงทุนลดการคาดการณ์เงินเฟ้อในอนาคตลงอันเนื่องมาจากภาวะเศรษฐกิจในอนาคตที่จะชะลอตัวลงนั่นเอง และส่งผลให้ UST Yield ระยะยาวเริ่มปรับตัวลงและเป็นปัจจัยบวกที่ทำให้หุ้นกลุ่มเทคโนโลยีเริ่มกลับมาผงาดได้ แต่ทั้งนี้ เรามองว่าหุ้นกลุ่มเทคโนโลยีที่จะกลับมาลงทุนได้นั้น ต้องเป็นหุ้นกลุ่มเทคโนโลยีขนาดใหญ่อย่างเช่นกลุ่ม FAANGMT ที่ธุรกิจของบริษัทมีความมั่นคงสูงและผู้บริโภคมีความจงรักภักดีต่อสินค้าของบริษัท เนื่องจากดัชนีราคาผู้ผลิต (PPI) ในสหรัฐฯ ณ ขณะนี้อยู่สูงกว่าอัตราเงินเฟ้อพอสมควร แม้ปัญหา Supply Chain มีแนวโน้มบรรเทาลง แต่ก็ยังต้องใช้เวลาที่จะทำให้ดัชนี PPI ปรับตัวลงมาต่ำกว่าหรือเท่ากับอัตราเงินเฟ้อได้ ดังนั้น การลงทุนในบริษัทขนาดใหญ่ที่สามารถส่งผ่านต้นทุนที่สูงขึ้นไปยังผู้บริโภคได้มากนั้นย่อมได้เปรียบกว่าบริษัทที่ยังไม่สามารถทำกำไรได้ เราจึงคาดว่ากองทุน TMBUSBLUECHIP อาจจะเป็นอีกหนึ่งกองทุนที่เราจะพิจารณาแนะนำให้ทุกท่านลงทุนในช่วงครึ่งหลังของปี หรือเราอาจจะมีกองทุนที่ตอบสนองต่อธีมเทคโนโลยีใหม่ ๆ อย่าง Metaverse มาให้ทุกท่านได้เลือกลงทุนอีกด้วย

ทั้งนี้ ท่ามกลางกองทุนหุ้นกลุ่ม Growth นั้น เรามีข้อยกเว้นสำหรับกองทุน Thematic อย่าง UEV ที่ลงทุนในธุรกิจที่เกี่ยวข้องกับรถยนต์ไฟฟ้า ซึ่งเป็นกองทุนหุ้นกลุ่ม Growth กองเดียวที่เรายังคงแนะนำให้ทุกท่านลงทุนอย่างต่อเนื่องโดยไม่ต้องรอถึงช่วงครึ่งหลังของปี เนื่องจากธุรกิจรถยนต์ไฟฟ้ายังมีปัจจัยสนับสนุนจากมาตรการของรัฐบาลสหรัฐฯ และกองทุนยังมีค่าความผันผวนของผลตอบแทนที่ไม่สูงมากนักเมื่อเทียบกับกองทุนหุ้นเทคโนโลยีทั่วไปอีกด้วย

สำหรับตลาดหุ้นยุโรปและญี่ปุ่น ก็นับว่ามีความน่าสนใจไม่แพ้ตลาดหุ้นสหรัฐฯ เนื่องจากยังมีปัจจัยบวกเฉพาะตัวเพิ่มเติม ในด้าน Valuation ถือได้ว่าไม่แพงเมื่อเทียบกับดัชนี S&P500 แนวโน้มการดำเนินนโยบายการเงินที่แตกต่างกัน (Policy Divergence) โดย Fed เร่งขึ้นอัตราดอกเบี้ย ขณะที่ ECB และ BOJ ยังคงอัตราดอกเบี้ยไว้ก่อน ทำให้แนวโน้มการขยายตัวทางเศรษฐกิจของยุโรปและญี่ปุ่นอาจเร่งตัวเร็วกว่าสหรัฐฯ ก็เป็นได้

แม้ว่ากองทุนมีการกระจายการลงทุนไปหลายหลาก Sector แต่ก็มีน้ำหนักอยู่ในหุ้นกลุ่มวัฏจักรระดับหนึ่ง จึงเหมาะที่จะนำเข้ามาเสริมทัพในพอร์ตการลงทุนของท่านเพื่อกระจายความเสี่ยง สำหรับในอนาคตเราอาจมีการนำกองทุนหุ้นกลุ่มเทคโนโลยีของยุโรปมาเสนอให้กับทุกท่านได้ เมื่อกระแส Value to Growth ในสหรัฐฯ กลับมาเด่นชัดอีกครั้ง ซี่งจะส่งผลให้หุ้นกลุ่มเทคโนโลยีทั่วโลกปรับตัวขึ้นตามไปด้วย

สุดท้ายนี้ แม้ว่าตลาดหุ้นญี่ปุ่นดูแล้วจะค่อนข้างมีปัจจัยพื้นฐานที่ไม่แข็งแรงเท่ากับสหรัฐฯ และยุโรป แต่ก็มีข้อได้เปรียบในเรื่อง “ทุกอย่างตามหลัง” หมด ไม่ว่าจะเป็นเรื่องการฟื้นตัวทางเศรษฐกิจจากวิกฤติโควิดที่ทางการญี่ปุ่นยังทำได้ไม่ดีนักในปี 2021 จนกระทั่งต้องเปลี่ยนรัฐบาล ดัชนีตลาดหุ้นญี่ปุ่นที่ปรับตัวขึ้นน้อยกว่าและยังขาดปัจจัยกระตุ้น อย่างไรก็ตาม เปิดมาต้นปี 2022 นี้ ตลาดหุ้นญี่ปุ่นถือว่าปรับตัวขึ้นได้ดีพอสมควร โดยมีปัจจัยเสริมจากค่าเงินเยนที่มีแนวโน้มอ่อนค่าต่อเนื่อง ประกอบกับ นักลงทุนทยอยช้อนซื้อเนื่องจากความ laggard และคาดหวังว่ารัฐบาลญี่ปุ่นจะออกมาตรการกระตุ้นทางการคลังเพิ่มเติมจนอาจทำให้ตลาดหุ้นญี่ปุ่นกลายเป็น “ม้ามืด” ประจำปี 2022 นี้ก็เป็นได้ ดังนั้นแล้ว เราจึงแนะนำให้ทุกท่านทยอยสะสมกองทุน TMBJPNAE ของเรา ก่อนที่จะขึ้นชินคันเซ็นขบวนนี้ไม่ทัน

2). ตลาดหุ้น Emerging Market

ผู้ร้ายในปี 2021 และยังไม่ใช่พระเอกในปี 2022

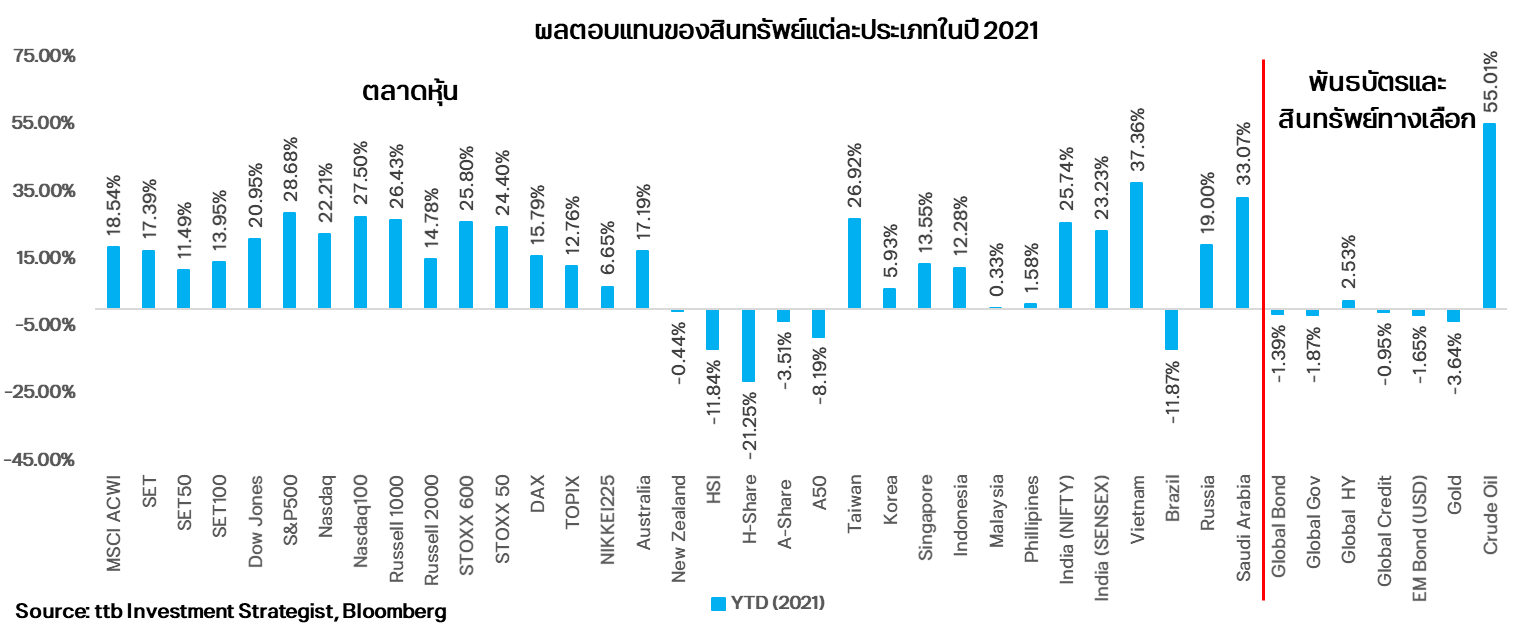

แม้ตลาดหุ้นโลกโดยรวมจะให้ผลตอบแทนที่ค่อนข้างดีในปี 2021 แต่ไม่ใช่สำหรับตลาดหุ้นกลุ่มประเทศเกิดใหม่ที่ให้ผลตอบแทนติดลบ (MSCI EM -2.54%) โดยมีปัจจัยหลายประการที่ส่งผลให้ตลาดหุ้น EM มีผลการดำเนินงานในปี 2021 ที่ต่ำกว่าตลาดหุ้น DM โดยเปรียบเทียบ ซึ่งหนึ่งในปัจจัยสำคัญคืออัตราการฉีดวัคซีนป้องกันเชื้อไวรัสโควิด-19 ที่ทำได้ช้ากว่า โดยนับตั้งแต่ความสำเร็จในการพัฒนาวัคซีนป้องกันโควิด-19 ในช่วงปลายปี 2020 ทำให้โลกเข้าสู่ปี 2021 ด้วยความหวังว่าจะสามารถกลับเข้าสู่ภาวะปกติได้ในเร็ววัน อย่างไรก็ตาม ความล่าช้าในการผลิตและกระจายวัคซีน ส่งผลให้วัคซีนส่วนใหญ่อยู่ในมือของกลุ่มประเทศ DM ซึ่งอัตราการฉีดวัคซีนที่แตกต่างกันนี้ ก็ได้ส่งผลต่อมายังการเปิดเมือง เปิดเศรษฐกิจ และการฟื้นตัวทางเศรษฐกิจที่แตกต่างกันของทั้งสองกลุ่ม นอกจากนี้แนวทางในการรับมือกับการแพร่ระบาดของโควิด-19 ที่แตกต่างกันของแต่ละประเทศ ก็ได้ส่งผลกระทบต่อการฟื้นตัวทางเศรษฐกิจที่แตกต่างกันด้วย โดยเฉพาะเมื่อโลกต้องเผชิญกับการกลายพันธุ์ของเชื้อไวรัสโควิด-19 ซึ่งเมื่อรวมกับอัตราการฉีดวัคซีน และแนวทางในการรับมือโควิด-19 ที่แตกต่างกัน ก็ได้ส่งผลให้เศรษฐกิจกลุ่ม EM ฟื้นตัวได้ช้ากว่าเศรษฐกิจกลุ่ม DM อย่างมิอาจหลีกเลี่ยงได้

อีกหนึ่งปัจจัยสำคัญที่ส่งผลต่อการลงทุนในสินทรัพย์เสี่ยงคือ การพุ่งขึ้นของเงินเฟ้อ ซึ่งมีสาเหตุมาจากหลายปัจจัย ทั้งการเร่งการเปิดเศรษฐกิจหลังจากกิจกรรมทางเศรษฐกิจหยุดชะงักไปในช่วงที่มีการแพร่ระบาดของโควิด-19 ที่รุนแรง, ราคาพลังงานที่พุ่งสูงขึ้น, การชะงักงันของห่วงโซ่อุปทาน, การขาดแคลนแรงงาน ซึ่งนำมาซึ่งค่าจ้างแรงงานที่เพิ่มสูงขึ้น ฯลฯ ทั้งนี้เงินเฟ้อที่พุ่งสูงขึ้นอย่างรวดเร็วและยาวนานกว่าที่ธนาคารกลางหลายแห่งได้ประเมินไว้ ได้เป็นแรงกดดันให้ธนาคารกลางหลายแห่งต้องใช้นโยบายทางการเงินที่เข้มงวดมากขึ้น โดยธนาคารกลางในกลุ่มประเทศ EM หลายแห่งได้มีการปรับเพิ่มอัตราดอกเบี้ยนโยบายเพื่อต่อสู้กับเงินเฟ้อที่พุ่งสูงขึ้นมาก นำโดยธนาคารกลางบราซิล (BCB) ที่มีการปรับเพิ่มอัตราดอกเบี้ยนโยบายจากระดับ 2% ในเดือนมีนาคม 2021 สู่ระดับ 9.25% ในเดือนธันวาคม 2021 และได้ส่งสัญญาณว่าจะมีการปรับเพิ่มอัตราดอกเบี้ยนโยบายเพิ่มเติมอีกในปี 2022 เพื่อรับมือกับเงินเฟ้อที่อยู่ในระดับสูง โดยเงินเฟ้อเดือนธันวาคม 2021 ของบราซิล ขยายตัว 10.06%YoY ซึ่งสูงกว่าอัตราเงินเฟ้อเป้าหมายของปี 2021 ที่ 3.75% และระดับสูงสุดที่รับได้ที่ 5.25% เป็นอย่างมาก ทั้งนี้ นอกจากธนาคารกลางบราซิลแล้ว ยังมีธนาคารกลางหลายแห่งที่ปรับเพิ่มอัตราดอกเบี้ยนโยบายในปี 2021 เช่น รัสเซีย, เม็กซิโก และฮังการี เป็นต้น

และสุดท้ายที่จะไม่พูดถึงไม่ได้คือการปรับตัวลงแรงของตลาดหุ้นจีนที่มีสัดส่วนในดัชนี MSCI EM กว่าหนึ่งในสาม โดยตลาดหุ้นจีนถือเป็นหนึ่งในตลาดหุ้นที่ให้ผลตอบแทนที่แย่ที่สุดในปี 2021 โดยดัชนี HSCEI ปรับตัวลง -21.25% และดัชนี CSI 300 ปรับตัวลง -3.51% ซึ่งจากการที่ตลาดหุ้นจีนมีน้ำหนักมากที่สุดในการคำนวณดัชนี MSCI Emerging Markets (MSCI EM) จึงไม่แปลกที่ผลตอบแทนที่ย่ำแย่ของตลาดหุ้นจีน จะฉุดให้ผลตอบแทนของดัชนี MSCI EM โดยรวมติดลบ เรียกได้ว่าปี 2021 จะเป็นอีกหนึ่งปีที่อยู่ในความทรงจำของนักลงทุนที่ลงทุนในตลาดหุ้นจีน โดยตลาดหุ้นจีนเริ่มต้นปี 2021 ด้วยการปรับตัวเพิ่มขึ้นอย่างร้อนแรงไปทำจุดสูงสุดในช่วงกลางเดือน ก.พ. 2021 ก่อนที่จะปรับตัวลงจนเป็นหนึ่งในตลาดหุ้นที่ให้ผลตอบแทนที่น้อยที่สุดในปี 2021 ด้วยปัจจัยที่ท้าทายหลายประการ เช่น สถานการณ์การแพร่ระบาดของโควิด-19 ในจีน ซึ่งก่อนหน้าจะเข้าสู่ปี 2021 นั้น จีนดูจะเป็นประเทศที่ได้รับผลกระทบจากการแพร่ระบาดของโควิด-19 ที่จำกัด จากการที่จีนเผชิญกับสถานการณ์การแพร่ระบาดของโควิด-19 ก่อนประเทศอื่น แต่ก็ควบคุมการแพร่ระบาดได้ดี จนสามารถกดจำนวนผู้ติดเชื้อโควิด-19 ให้เป็นศูนย์ได้ในช่วงระยะเวลาหนึ่ง อย่างไรก็ตาม เมื่อจีนเผชิญกับการแพร่ระบาดของโควิดระลอกใหม่ ในขณะที่ยังคงใช้นโยบาย Zero COVID ที่พยายามจะควบคุมยอดผู้ติดเชื้อโควิด-19 ให้เป็นศูนย์ ซึ่งจะมาควบคู่กับการใช้มาตรการล็อกดาวน์อย่างเข้มงวด จึงส่งผลให้จีนไม่อาจจะหลีกเลี่ยงผลกระทบที่มีต่อการฟื้นตัวทางเศรษฐกิจได้ อีกหนึ่งปัจจัยสำคัญที่ส่งผลกระทบต่อการลงทุนในจีนยิ่งกว่าในปี 2021 ก็คือ การจัดระเบียบและการออกกฎเกณฑ์ของทางการจีน โดยนโยบายที่จีนใช้จะมุ่งเน้นไปที่คำว่า “ความเจริญรุ่งเรืองร่วมกัน” หรือ “Common Prosperity” ซึ่งจะเน้นให้เกิดการกระจายรายได้อย่างเหมาะสม เพื่อการเติบโตอย่างยั่งยืนในระยะยาว เราจึงได้เห็นนโยบายและกฎเกณฑ์หลายอย่างที่ออกมาสนับสนุนเป้าหมายนั้น เช่น การออกกฎเกณฑ์ป้องกันการผูกขาดทางการค้า ซึ่งมุ่งเน้นไปยังกลุ่มบริษัทเทคโนโลยีขนาดใหญ่ของจีน ให้ประชาชนมีทางเลือกในการใช้บริการที่หลากหลาย และมีการแข่งขันที่เพิ่มมากขึ้น, การออกกฎเกณฑ์ควบคุมสถาบันกวดวิชา รวมถึงการออกคำสั่งจำกัดเวลาเล่นเกมส์ออนไลน์ ซึ่งรัฐบาลจีนหวังว่าจะเป็นการช่วยลดภาระของผู้ปกครอง ทำให้เด็กสามารถเข้าถึงการศึกษาได้อย่างเท่าเทียม และเป็นการจัดสรรการใช้เวลาอย่างเหมาะสม, การออกกฎควบคุมภาคอสังหาริมทรัพย์ เพื่อมุ่งหวังให้บริษัทในกลุ่มมีความแข็งแกร่งขึ้นทางด้านการเงิน สามารถเติบโตได้อย่างยั่งยืน และทำให้ประชาชนสามารถครอบครองที่อยู่อาศัยได้ในราคาที่ไม่แพงจนเกินไป รวมถึงนโยบายทางด้านสิ่งแวดล้อม ที่มุ่งเน้นการลดการใช้พลังงานจากถ่านหิน และหันมาใช้พลังงานสะอาดมากขึ้น ซึ่งทุกนโยบายล้วนแล้วแต่สร้างผลกระทบให้กับบริษัทหรือธุรกิจที่เกี่ยวข้องทั้งสิ้น แต่จากการที่ทางการจีนตั้งเป้าหมายการเติบโตทางเศรษฐกิจที่ระดับไม่น้อยกว่า 6% ซึ่งน้อยกว่าศักยภาพที่ควรจะเป็นของการเติบโตของเศรษฐกิจจีน จึงอาจบอกเป็นนัยได้ในอีกทางหนึ่งว่า ทางการจีนตั้งใจจะให้ปี 2021 เป็นปีแห่งการจัดระบบระเบียบบ้านเมือง โดยยอมเสียสละการเติบโตในระยะสั้น เพื่อมุ่งหวังการเติบโตอย่างยั่งยืนในระยะยาว

แม้ว่าตลาดหุ้น EM โดยรวมจะมีผลตอบแทนที่ย่ำแย่ แต่ก็มีตลาดหุ้นบางแห่งที่สามารถเติบโตโดดเด่น สวนทางกับตลาดหุ้นเกิดใหม่อื่นในปี 2021 นั่นก็คือตลาดหุ้นอินเดีย โดยดัชนี SENSEX ปิดสิ้นปีด้วยผลตอบแทนที่เป็นบวกถึง 23% และสามารถทำจุดสูงสุดใหม่ได้หลายต่อหลายครั้งในปี 2021 ที่ผ่านมา แม้อินเดียจะเป็นหนึ่งในประเทศที่มีจำนวนผู้ติดเชื้อโควิด-19 สะสมสูงที่สุดในโลก เป็นรองเพียงประเทศสหรัฐอเมริกา โดยเฉพาะในช่วงต้นเดือน พ.ค. 2021 ที่ยอดผู้ติดเชื้อโควิด-19 รายวันในอินเดียเพิ่มขึ้นมากกว่า 400,000 รายต่อวัน จากการแพร่ระบาดของโควิดสายพันธุ์เดลต้า ทั้งนี้ การเพิ่มขึ้นของตลาดหุ้นอินเดียในปี 2021 มีปัจจัยสนับสนุนอยู่หลายประการ ทั้งการเติบโตของเศรษฐกิจอินเดียที่ยังอยู่ในระดับสูง โดยธนาคารโลกประมาณการณ์ว่า GDP ของอินเดียจะเติบโตในระดับ 8.3% สำหรับปีงบประมาณ 2021-2022 ซึ่งวิธีการควบคุมการแพร่ระบาดของโควิด-19 ของอินเดีย ค่อนข้างจะหลีกเลี่ยงการใช้มาตรการล็อกดาวน์ ทำให้มีผลกระทบต่อการฟื้นตัวทางเศรษฐกิจที่จำกัด อีกทั้งการที่รัฐบาลอินเดียยังเน้นลงทุนทางด้านโครงสร้างพื้นฐาน รวมถึงธนาคารกลางอินเดีย (RBI) ที่ยังคงใช้นโยบายทางการเงินที่ผ่อนคลาย ได้กลายเป็นปัจจัยสำคัญที่หนุนให้หุ้นอินเดียปรับตัวเพิ่มขึ้นอย่างต่อเนื่อง นอกจากนี้ เม็ดเงินจากนักลงทุนต่างชาติก็เป็นอีกหนึ่งปัจจัยหนุนที่สำคัญสำหรับการลงทุนในหุ้นอินเดีย โดยเฉพาะในช่วงที่จีนกำลังจัดระเบียบทางเศรษฐกิจและสังคม ทำให้มีเม็ดเงินจากนักลงทุนต่างชาติส่วนหนึ่งสับเปลี่ยนจากการลงทุนในหุ้นจีนมาเป็นหุ้นอินเดียที่มีศักยภาพในการเติบโตไม่แพ้กัน และมีความเสี่ยงทางด้านกฎเกณฑ์ของภาครัฐที่น้อยกว่า

ยังไม่ถึงเวลาของตลาดเกิดใหม่ อย่างน้อยก็ในช่วงครึ่งปีแรกของปี 2022

สำหรับมุมมองการลงทุนในหุ้นกลุ่มประเทศตลาดเกิดใหม่ในปี 2022 นั้น ด้วยการที่เราคาดว่าปัจจัยการลงทุนจะถูกส่งต่อจากปี 2021 มายัง 2022 ทั้งในเรื่องของเงินเฟ้อที่อยู่ในระดับสูง การแพร่ระบาดของโควิด-19 ในช่วงต้นปี ปัญหาทางด้าน supply chain ที่ยังคงอยู่ รวมถึงพื้นฐานทางเศรษฐกิจของประเทศในกลุ่ม EM ที่ยังไม่เข้มแข็งเท่ากลุ่ม DM ทำให้ในช่วงไตรมาสแรก เรามีมุมมองว่าการลงทุนในหุ้นกลุ่มประเทศตลาดเกิดใหม่โดยรวมยังไม่มีความน่าสนใจ ขณะที่การลงทุนในหุ้นจีน ก็ยังมีแนวโน้มที่จะถูกกดดันจากกฎระเบียบของทางการอยู่ และมีความกังวลเกี่ยวกับการทรุดตัวของภาคอสังหาริมทรัพย์ว่าจะกระทบกับการเติบโตของเศรษฐกิจจีนโดยรวม อีกทั้งการล็อกดาวน์เพื่อควบคุมโควิด-19 ของทางการจีน ก็ยังคงมีความเข้มงวดอยู่ จึงทำให้เรายังคงมุมมองให้รอดูสถานการณ์การลงทุนในจีนต่อไปก่อน แม้นักลงทุนบางส่วนจะมองว่าหุ้นจีนอยู่ในระดับราคาที่ถูกแล้วก็ตาม โดยโมเมนตัมการลงทุนในตลาดหุ้นกลุ่มประเทศตลาดเกิดใหม่ในช่วงต้นปี 2022 ยังชี้ไปที่การลงทุนในหุ้นอินเดีย ซึ่งถือเป็นหนึ่งในดาวเด่นของการลงทุนในปี 2021 โดยมีกองทุนที่น่าสนใจคือ กองทุนเปิดทีเอ็มบี India Active Equity (TMBINDAE) ซึ่งลงทุนในกองทุนหลัก Goldman Sachs India Equity Portfolio ที่มีการกระจายการลงทุนทั้งในกลุ่ม Value และ Growth (ข้อมูลจาก Fund Factsheet ของกองทุนหลัก ณ สิ้นเดือน พ.ย. 2021 ระบุว่า กลุ่มอุตสาหกรรมหลักที่กองทุนลงทุนอยู่ คือ กลุ่มการเงิน 21.2% และกลุ่มเทคโนโลยี 17.7%)

ในช่วงครึ่งหลังของปี 2022 เรามองว่าการลงทุนในหุ้นกลุ่มประเทศตลาดเกิดใหม่จะมีความน่าสนใจมากขึ้นจากปัจจัยเสี่ยงที่เริ่มผ่อนคลายลง ทั้งความกังวลเกี่ยวกับการแพร่ระบาดของโควิด-19 แรงกดดันทางด้านเงินเฟ้อ รวมถึงความเข้มงวดของการดำเนินนโยบายทางการเงินที่อาจรับรู้ไปบ้างแล้ว ทำให้เมื่อเปรียบเทียบกับตลาด DM แล้ว ระดับราคาหุ้นที่ถูกกว่าจะทำให้หุ้นกลุ่ม EM มีความน่าสนใจมากขึ้น โดยเฉพาะกลุ่มประเทศในเอเชีย ที่มีพื้นฐานทางเศรษฐกิจที่ดี และมีอัตราการเติบโตที่สูง อย่างไรก็ตาม ยังต้องติดตามพัฒนาการของตลาดหุ้นจีน โดยเฉพาะประเด็นที่เกี่ยวข้องกับภาครัฐ ทั้งการผ่อนคลายนโยบายทางการเงินเพิ่มเติม เพื่อช่วยกระตุ้นเศรษฐกิจจีนที่ชะลอตัวลง และการออกกฎเกณฑ์ที่สร้างผลกระทบต่อภาคธุรกิจของจีนว่าจะเบาบางลงหรือไม่

ทั้งนี้ ตลาดหุ้นอาเซียน เป็นอีกหนึ่งตลาดหุ้นที่มีความน่าสนใจในการลงทุนในปี 2022 โดยมีปัจจัยสนับสนุนที่สำคัญคือ แนวโน้มเศรษฐกิจที่ฟื้นตัวตามการฟื้นตัวของเศรษฐกิจโลก องค์ประกอบของหุ้นอาเซียนที่เน้นไปทางหุ้นกลุ่มวัฏจักรที่ได้ประโยชน์จากการเปิดเศรษฐกิจ ตามแนวโน้มสถานการณ์การแพร่ระบาดของโควิด-19 ที่คาดว่าจะคลี่คลายดีขึ้นในปี 2022 รวมถึงพื้นฐานทางเศรษฐกิจของประเทศในกลุ่มอาเซียนยังค่อนข้างดี ทำให้คาดว่าจะได้รับผลกระทบที่จำกัดจากแนวโน้มการดำเนินนโยบายทางการเงินที่เข้มงวดขึ้นของ Fed ซึ่งกองทุนที่ลงทุนในหุ้นอาเซียนที่น่าสนใจคือ กองทุนเปิดเคแทม อาเซียน อิควิตี้ ฟันด์ (KT-ASEAN-A) ซึ่งมีนโยบายลงทุนในกองทุนหลัก JPMorgan Funds – ASEAN Equity Fund

สำหรับตลาดหุ้นเวียดนาม แม้จะไม่อยู่ในกลุ่มประเทศตลาดเกิดใหม่ แต่ก็ถือเป็นหนึ่งในตลาดหุ้นที่มีศักยภาพที่จะถูกนำเข้ามารวมคำนวณในดัชนี MSCI EM ในอนาคต โดยในปี 2021 เวียดนามถือเป็นหนึ่งในตลาดหุ้นที่โดดเด่น ที่สามารถสร้างผลตอบแทนได้กว่า 37.36% ซึ่งปี 2021 ที่ผ่านมา ถือเป็นอีกปีหนึ่งที่ท้าทายสำหรับเวียดนาม ทั้งจากสถานการณ์การแพร่ระบาดโควิด-19 ภายในประเทศ และปัญหาการชะงักงันในห่วงโซ่อุปทาน โดยแต่เดิมเวียดนามจะใช้วิธีการล็อกดาวน์อย่างเข้มงวด เพื่อควบคุมการแพร่ระบาดของโควิด-19 ซึ่งรวมถึงการหยุดกิจกรรมการผลิต และทำให้เกิดปัญหาการชะงักงันในห่วงโซ่อุปทานตามมาอีกด้วย ซึ่งเป็นสาเหตุสำคัญที่ส่งผลกระทบต่อการเติบโตทางเศรษฐกิจของเวียดนาม และทำให้ GDP ไตรมาส 3 ของเวียดนามติดลบเป็นครั้งแรกนับตั้งแต่ปี 2000 อย่างไรก็ตาม การปรับเปลี่ยนวิธีการควบคุมการแพร่ระบาดของโควิดเป็นการอยู่ร่วมกับการแพร่ระบาดให้ได้ ด้วยการเร่งฉีดวัคซีนให้มากขึ้น รวมถึงการฟื้นตัวทางเศรษฐกิจโลก ที่ทำให้การส่งออกของเวียดนามเติบโตเกือบ 20% ในปี 2021 ก็ช่วยทำให้นักวิเคราะห์คาดว่า GDP ของเวียดนามยังเติบโตได้ดีในปี 2021 ที่ผ่านมา สำหรับมุมมองการลงทุนในหุ้นเวียดนามในปี 2022 นั้น เรามองว่าเวียดนามเป็นอีกหนึ่งในตลาดหุ้นที่ลงทุนได้ สำหรับนักลงทุนที่รับความเสี่ยงได้สูง หรือมีระยะเวลาลงทุนนาน โดยมีความน่าสนใจทั้งจากเศรษฐกิจที่เติบโตได้ดีตามทิศทางเศรษฐกิจโลกที่ฟื้นตัว การลงทุนโดยตรงจากนักลงทุนต่างชาติที่เพิ่มขึ้นอย่างสม่ำเสมอ ตลาดหุ้นเวียดนามที่ถือเป็นอีกหนึ่งตลาดหุ้นที่มีการเติบโตที่โดดเด่น อย่างไรก็ตาม ด้วยการที่ตลาดหุ้นเวียดนามยังเป็นตลาดหุ้นชายขอบ (Frontier Markets) ซึ่งมีลักษณะที่ผันผวนสูง และการที่ตลาดหุ้นปรับตัวเพิ่มขึ้นอย่างโดดเด่นในปี 2021 จึงอาจเผชิญกับแรงขายทำกำไรได้ ทำให้นักลงทุนต้องมีความระมัดระวังที่มากขึ้นในการลงทุน สำหรับนักลงทุนที่สนใจลงทุนในหุ้นเวียดนาม อาจเลือกลงทุนในกองทุนน้องใหม่ ที่พึ่ง IPO ไปในช่วงเดือน ม.ค. 2022 คือ กองทุนเปิดทีเอ็มบี อีสท์สปริง Vietnam Active Equity (TMB-ES-VIETNAM) ที่มีนโยบายลงทุนเป็น Fund of Funds ลงทุนใน 2 กองทุนหลัก ได้แก่ Vietnam Equity (UCITS) Fund และ Lumen Vietnam UCITS Fund

3.) ตลาดหุ้นไทย

หุ้นไทย ‘ชายกลาง’ ที่ยังไม่โดดเด่น

ตลาดหุ้นไทยเป็นตลาดหุ้นที่ให้ผลตอบแทนกลาง ๆ ในช่วงปี 2021 โดย SET Index ให้ผลตอบแทนรวมประมาณ 17.39% และเป็นหุ้นขนาดเล็กที่ให้ผลตอบแทนดีกว่าหุ้นขนาดใหญ่ โดยในปี 2021 นั้น ประเทศไทยเผชิญกับการแพร่ระบาดของโควิด-19 หลายระลอก ขณะที่อัตราการฉีดวัคซีนที่ค่อนข้างล่าช้า ทำให้ความหวังที่จะเปิดเมือง เพื่อให้เศรษฐกิจฟื้นตัวต้องหยุดชะงักอยู่บ่อยครั้ง แต่ถึงกระนั้น หุ้นไทยที่มีองค์ประกอบค่อนข้างเป็นหุ้นกลุ่มวัฏจักร ก็สามารถปรับตัวเพิ่มขึ้นได้ตามทิศทางเศรษฐกิจที่ฟื้นตัว และราคาพลังงานที่ปรับตัวเพิ่มสูงขึ้น ขณะที่ลักษณะการลงทุนในหุ้นไทยในปีที่ผ่านมาจะเป็นลักษณะของการเลือกลงทุนในหุ้นรายตัว เนื่องจากขาดปัจจัยเด่นที่จะมากำหนดกลยุทธ์การลงทุนได้อย่างชัดเจน เราจึงเห็นหุ้นขนาดกลาง-เล็ก ที่มีเรื่องราวชัดเจน สามารถปรับตัวเพิ่มขึ้นได้เด่นกว่า

สำหรับมุมมองการลงทุนในหุ้นไทยในปี 2022 นั้น เรามีมุมมองที่เป็นกลางต่อการลงทุนในหุ้นไทย โดยคาดว่าในช่วงไตรมาส 1 หุ้นไทยจะยังถูกกดดันจากการแพร่ระบาดของโควิดสายพันธุ์ Omicron ประกอบกับระดับราคาหุ้นซึ่งไม่อยู่ในระดับที่ถูก จึงอาจทำให้หุ้นไทยถูกขายทำกำไรออกมาได้เป็นระยะ แต่หากสถานการณ์โควิดคลี่คลายลง หุ้นไทยโดยเฉพาะกลุ่มที่เกี่ยวข้องกับการเปิดเศรษฐกิจจะมีความน่าสนใจมากยิ่งขึ้น ขณะที่ปัจจัยทางเศรษฐกิจมหภาคอาจไม่ใช่ปัจจัยที่สนับสนุนการลงทุนในหุ้นไทยมากนัก โดยคาดว่าเศรษฐกิจมีแนวโน้มที่จะเติบโตได้ในระดับที่ต่ำกว่าภูมิภาค จากภาคการท่องเที่ยวที่ต้องใช้ระยะเวลาในการฟื้นตัว ขณะที่การบริโภคภายในประเทศ ก็ถูกกดดันจากภาระหนี้ภาคครัวเรือนที่อยู่ในระดับสูง ดังนั้นการลงทุนในหุ้นไทย เราจึงมองว่ายังเป็นลักษณะของการเลือกลงทุนในหุ้นรายตัว สำหรับนักลงทุนที่ยังต้องการลงทุนในหุ้นไทย จึงควรเลือกลงทุนในกองทุนที่มีจุดเด่นที่การเลือกหุ้น โดยกองทุนที่น่าสนใจคือ กองทุนเปิด ทิสโก้ สแตรทิจิก ฟันด์ (TSF-A) ที่สามารถลงทุนได้ทั้งในหุ้นขนาดใหญ่ และหุ้นขนาดกลาง-เล็ก

4.) ตลาดพันธบัตร Developed Market

ต่อกรกับดอกเบี้ยขาขึ้นด้วยตราสาร AT1 และ HY Bond

จากธีมของเราที่สินทรัพย์เสี่ยงยังคงมีความน่าสนใจในปีนี้ จึงเป็นที่แน่นอนว่าการลงทุนในสินทรัพย์ปลอดภัยอย่าง “พันธบัตรรัฐบาล” นั้นคงไม่น่าสนใจ โดยเฉพาะรุ่นที่มีอายุยาวซึ่งจะได้รับผลกระทบทางลบมากจากอัตราดอกเบี้ยที่มีแนวโน้มเป็นขาขึ้นอย่างชัดเจนในปี 2022 นี้ ทั้งนี้ ภาพรวมการลงทุนในตราสารหนี้ทั่วโลกเริ่มเป็นที่น่าสนใจน้อยลงตั้งแต่ปี 2021 อันเนื่องมาจากเศรษฐกิจโลกฟื้นตัวจากวิกฤติโควิดในปี 2020 อย่างรวดเร็ว ก่อให้เกิดการเร่งตัวขึ้นของอัตราเงินเฟ้อแบบก้าวกระโดด อัตราผลตอบแทน (Yield) ปรับตัวเพิ่มขึ้นแทบทั่วโลก จนทำให้ดัชนีตลาดพันธบัตรโลก (Bloomberg Barclays Global Aggregate Bond Total Return Index) มีผลตอบแทนที่ติดลบเป็นครั้งแรกในรอบ 5 ปี (-1.39%) จึงถือได้ว่าการฟื้นตัวของเศรษฐกิจในปีที่ผ่านมานั้น “แรงจริง” จนทำให้การกระจายการลงทุนในพันธบัตรทั่วโลกยัง “เอาไม่อยู่” และเราก็คาดว่าการลงทุนในดัชนีดังกล่าวจะให้ผลตอบแทนที่ไม่ดีต่อเนื่องในปี 2022 นี้ จากแนวโน้มการปรับขึ้นของอัตราผลตอบแทนทั้งระยะสั้นและระยะยาวอย่างรวดเร็ว โดยเฉพาะในช่วงครึ่งแรกของปี

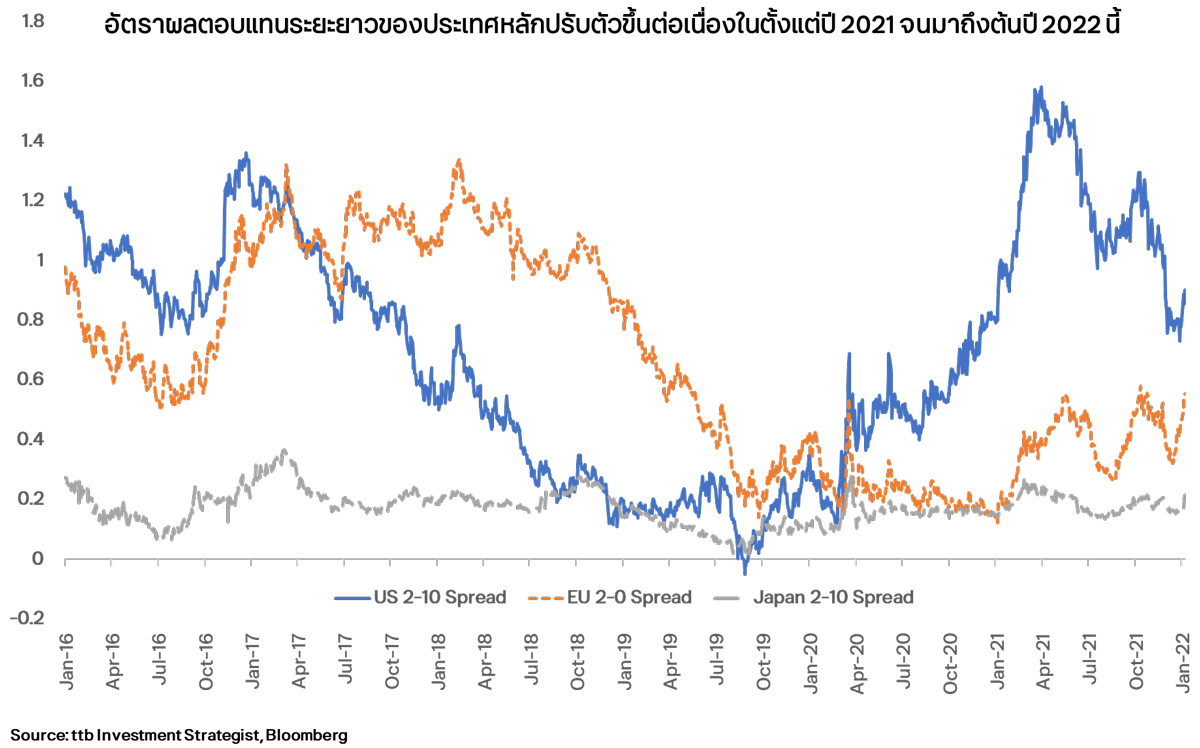

ในมุมมองของเรานั้น เราคาดว่าเส้นอัตราผลตอบแทนพันธบัตรรัฐบาล (Yield Curve) ทั้งในสหรัฐฯ ยุโรป และญี่ปุ่น จะชันมากขึ้นในช่วงครึ่งแรกของปี หลังจากนั้นจะค่อย ๆ แบนราบมากขึ้นเมื่อ Fed ขึ้นอัตราดอกเบี้ยนโยบายอย่างต่อเนื่อง โดยตั้งช่วงกลางเดือน ธ.ค. ที่ผ่านมา เราจะเห็นว่า Yield ทั้งระยะสั้นและระยะยาวของทั้ง 3 ประเทศได้ปรับตัวขึ้นอย่างต่อเนื่อง เมื่อ Dot Plot แสดงให้เห็นว่าสมาชิก FOMC ต้องการให้ Fed ปรับขึ้นอัตราดอกเบี้ยนโยบายถึง 3 ครั้งในปี 2022 ประกอบกับอัตราเงินเฟ้อทั่วไปทั้งในสหรัฐฯ และยุโรป เร่งตัวขึ้นสู่ระดับ New High ต่อเนื่อง จึงส่งผลให้อัตราผลตอบแทนระยะยาวปรับตัวขึ้นมากกว่าระยะสั้น และ Yield Curve ชันขึ้น ซึ่งภาวะที่ Yield Curve ชันขึ้นเราคาดว่ามีโอกาสคงอยู่ไปจนถึงช่วงกลางปี 2022 เนื่องจากอัตราเงินเฟ้อจะยังคงอยู่ในระดับสูง แต่หลังจากที่ Fed ขึ้นดอกเบี้ยไปสักพักพร้อมกับลดขนาดของงบดุล Yield Curve โดยเฉพาะฝั่งสหรัฐฯ มีแนวโน้มที่จะแบนราบมากขึ้นอีกครั้ง หลายท่านอ่านแล้วอาจจะรู้สึกขัดแย้งว่าทำไมเมื่อ Fed ขึ้นอัตราดอกเบี้ยนโยบายไปสักพักแล้ว Yield Curve จะแบนราบลง? คำตอบก็คือการที่ Fed ขึ้นดอกเบี้ยนั้นก็เพื่อสกัดเงินเฟ้อ ดังนั้น เมื่ออัตราดอกเบี้ยนโยบายปรับขึ้นเรื่อย ๆ จะส่งผลให้การคาดการณ์เงินฟ้อลดลง และนำไปสู่การปรับตัวลงของอัตราผลตอบแทนระยะยาวในที่สุด แต่ทั้งนี้ อัตราผลตอบแทนระยะยาวก็คงยากที่ปรับตัวลงไปสู่ระดับช่วงปลายปี 2021 ดังนั้น ในภาพรวมแล้ว การลงทุนในพันธบัตรรัฐบาลจึงไม่ตอบโจทย์ผู้ที่ต้องการกำไรจากการลงทุนแน่นอน

ทั้งนี้ สำหรับผู้ที่ชื่นชอบการลงทุนในพันธบัตรและไม่อยากรับความเสี่ยงจากการลงทุนในหุ้น คงต้องการที่จะทราบว่าเราต้องวางกลยุทธ์การลงทุนในตราสารหนี้แบบใดที่จะสามารถต่อกรกับภาวะอัตราดอกเบี้ยขาขึ้นได้อย่าง “เอาอยู่” แน่นอนว่าอย่างแรกเลยก็คือ เราต้องลดอายุของตราสารโดยเฉลี่ยในพอร์ตการลงทุนลง (ลด Duration) ซึ่งก็จะสามารถลดผลขาดทุนจากอัตราดอกเบี้ยขาขึ้นได้ แต่ทั้งนี้ พันธบัตรที่มีอายุไม่ยาวโดยปกติแล้วมักจะตามมาด้วยผลตอบแทนที่ไม่สูง ซึ่งอาจจะไม่คุ้มค่าที่จะลงทุนในช่วงที่อัตราเงินเฟ้อยังมีแนวโน้มทรงตัวในระดับสูงได้ เพราะนั่นหมายถึงเราได้รับผลตอบแทนที่แท้จริง “ติดลบ” นั่นเอง ดังนั้น นอกจากจะลด Duration ของพอร์ตแล้ว เราควรที่จะเพิ่มผลตอบแทนจากการลงทุนด้วยการลงทุนในตราสารประเภท Additional Tier 1 (AT1) และ High Yield Bond (HY) เนื่องจากตราสารดังกล่าวจะมีผลตอบแทนโดยรวมที่เพิ่มขึ้นตามการขยายตัวของภาวะเศรษฐกิจแม้ Yield ในตลาดจะปรับขึ้นก็ตาม หรือกล่าวอีกนัยหนึ่งได้ว่า การปรับตัวลงของ Credit Spread เมื่อเศรษฐกิจมีแนวโน้มดีขึ้น สามารถหักล้างผลของ Yield ที่ปรับขึ้นได้นั่นเอง ขณะที่การลงทุนในพันธบัตรประเภท Investment Grade (IG) หรือ Inflation-Linked Bond (ILB) นั้นเราค่อนข้าง Underweight และไม่แนะนำให้ลงทุน เนื่องจากพันธบัตร IG จะมีการเคลื่อนไหวของราคาที่คล้ายกับพันธบัตรรัฐบาลเมื่อเศรษฐกิจยังอยู่ในช่วงขาขึ้น จึงไม่สามารถป้องกันดอกเบี้ยขาขึ้นได้ ส่วนพันธบัตร ILB อาจมีผลตอบแทนลดลงได้เมื่ออัตราเงินเฟ้อเริ่มปรับตัวลงในช่วงครึ่งหลังของปี

ในทางปฏิบัติ เราได้คัดสรรกองทุนตราสารหนี้ที่มีการลงทุนในตราสารพวก AT1 และ HY มาให้กับทุกท่านแล้ว โดยในปีนี้เรามีกองทุนพระเอกกองใหม่มาแนะนำให้ทุกท่านคือ กองทุน KT—CSBOND โดยตัวกองทุนเน้นการลงทุนในตราสาร AT1 ของกลุ่มธนาคารฝั่งยุโรปและอังกฤษ ซึ่งตรงตามธีมของเราที่มองว่าภาวะเศรษฐกิจของฝั่งยุโรปนั้นยังมีแนวโน้มฟื้นตัวอย่างต่อเนื่อง อันจะส่งผลดีต่อกำไรของกลุ่มธนาคาร และนำไปสู่การปรับตัวขึ้นของผลตอบแทนโดยรวมของตราสาร AT1 ทั้งนี้ หลายท่านอาจมีความกังวลว่ากลุ่มธนาคารในยุโรปจะดีหรือ เนื่องจากกลุ่มดังกล่าวเคยประสบปัญหาหนักมาตั้งแต่ Financial Crisis ปี 2008 แต่ ณ ปัจจุบันนี้ ภาพของกลุ่มธนาคารทั้งในยุโรปและอังกฤษไม่เป็นเช่นนั้นแล้ว ธนาคารหลายแห่งผ่านการทำ Stress Test ซึ่งรวมถึงช่วงที่เกิด Financial และ Covid Crisis มาได้ด้วยดี พร้อมทั้งมีเงินกองทุนที่แข็งแกร่ง ส่งผลให้การลงทุนในตราสารประเภท AT1 นั้นมีความปลอดภัยจากการที่นักลงทุนต้องถูกเลื่อนการจ่ายดอกเบี้ยหรือแม้กระทั่งถูกบังคับให้แปลงสภาพเป็นหุ้น นักลงทุนทุกท่านจึงวางใจได้ นอกจากนี้ ตราสาร AT1 ของยุโรปยังน่าสนใจมากกว่า HY อีกด้วย เนื่องจาก “ถูกกว่า” โดยเปรียบเทียบ ซึ่งข้อมูล Spread จาก Pimco ล่าสุดนั้นน่าสนใจมากว่า AT1 Spread ยังสูงกว่า HY Spread ทั้ง ๆ ที่ตราสาร AT1 มีความเสี่ยงโดยรวมต่ำกว่า ซึ่งทำให้การลงทุนในตราสารดังกล่าวนี้มีโอกาสได้รับผลตอบแทนโดยรวมที่มากกว่า HY Bond เมื่อ Spread ของ AT1 ปรับตัวลงมาต่ำกว่า HY ตามที่ควรจะเป็นนั่นเอง เมื่อเห็นเช่นนี้แล้ว ทุกท่านอย่าได้รอ ซื้อกองทุน KT-CSBOND กันได้เลย

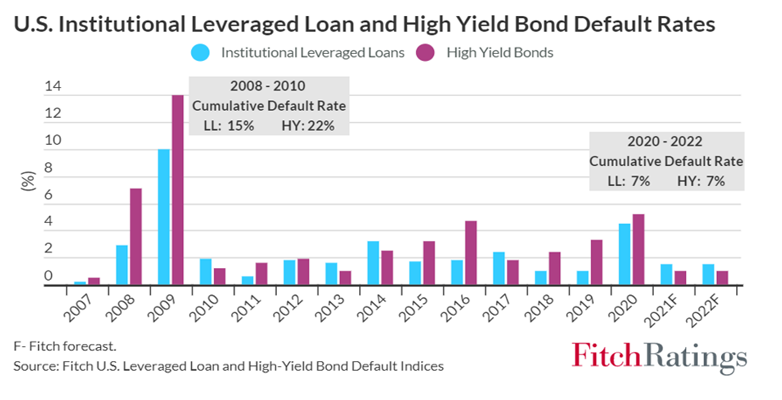

เมื่อ AT1 ดีขนาดนี้แล้ว HY Bond ยังน่าลงทุนหรือไม่? เรายังคงแนะนำให้ทุกท่านลงทุนในตราสารดังกล่าวอยู่ แต่ต้องเป็น HY Bond ของประเทศที่มีคุณภาพ ซึ่งก็หนีไม่พ้นการลงทุนใน HY Bond ของสหรัฐฯ นั่นเอง เนื่องจากเศรษฐกิจสหรัฐฯ ฟื้นตัวจากวิกกฤติโควิดได้อย่างแข็งแกร่ง ส่งผลให้ Default Rate ของ HY Bond ในสหรัฐฯ ปรับลงอย่างเห็นได้ชัด

5.) ตราสารหนี้ Emerging Market

ย่ำแย่ในปี 2021 และยังไม่คุ้มเสี่ยงสำหรับปี 2022

ปี 2021 ไม่ใช่ปีที่ดีนักสำหรับการลงทุนในตราสารหนี้กลุ่มประเทศ EM ซึ่งเผชิญกับปัจจัยกดดันที่หลากหลาย ทั้งจากอัตราเงินเฟ้อที่พุ่งสูงขึ้น สภาวะการผ่อนคลายทางการเงินที่ลดลง ซึ่งทำให้อัตราผลตอบแทนของพันธบัตรรัฐบาลของกลุ่มประเทศ EM ปรับตัวเพิ่มขึ้นตามอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ และเศรษฐกิจจีนที่ชะลอลง ที่นำมาซึ่งความเสี่ยงในการผิดนัดชำระหนี้ที่เพิ่มสูงขึ้น โดยเฉพาะในช่วงปลายปี 2021 ที่บริษัทในธุรกิจอสังหาริมทรัพย์จีนหลายแห่งมีการผิดนัดชำระหนี้ รวมถึงบริษัท China Evergrande ซึ่งเป็นผู้ออกตราสารหนี้ประเภท High Yield ที่ออกเป็นสกุลเงิน USD รายใหญ่ที่สุดของจีน

สำหรับปี 2022 นั้น ปัจจัยโดยรวมก็ยังไม่สนับสนุนการลงทุนในตราสารหนี้ของกลุ่ม EM แนวโน้มการปรับเพิ่มอัตราดอกเบี้ยนโยบายของธนาคารกลางสหรัฐฯ และธนาคารกลางในกลุ่มประเทศตลาดเกิดใหม่ เป็นปัจจัยเสี่ยงทางด้านตลาด (Market Risk) ที่สำคัญสำหรับการลงทุนในตราสารหนี้ สำหรับความเสี่ยงทางด้านเครดิต (Credit Risk) รวมถึงความเสี่ยงจากการผิดนัดชำระหนี้ (Default Risk) การลงทุนในตราสารหนี้กลุ่มประเทศ EM ก็ยังต้องระมัดระวังเกี่ยวกับการชะลอตัวลงของเศรษฐกิจจีน รวมถึงพื้นฐานที่ยังไม่แข็งแรงนักสำหรับเศรษฐกิจของประเทศในกลุ่มตลาดเกิดใหม่บางประเทศ ท่านใดที่ยังสนใจการลงทุนในตราสารหนี้กลุ่มประเทศ EM จึงควรให้ความสำคัญกับการเลือกลงทุนในตราสารหนี้คุณภาพดี มีอายุของตราสารโดยเฉลี่ย (Duration) ที่ไม่ยาวนัก อย่างไรก็ตาม เราแนะนำให้หลีกเลี่ยงการลงทุนในตราสารหนี้กลุ่มประเทศ EM ในเวลานี้ แม้ว่าระดับราคาของตราสารหนี้กลุ่มประเทศ EM จะอยู่ในระดับที่ถูกแล้วก็ตาม

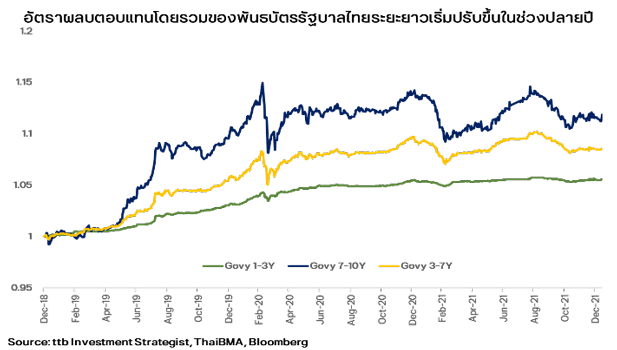

6). ตลาดตราสารหนี้ไทย

ตัวสั้นไม่คุ้ม ตัวยาวมีโอกาส ต้องจับจังหวะในการลงทุน

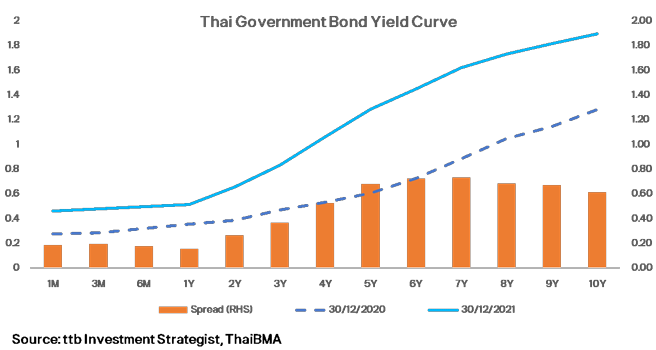

สำหรับการลงทุนในตราสารหนี้ไทยปี 2022 โดยรวมแล้วไม่น่าสนใจมากนัก การลงทุนในตราสารหนี้ระยะสั้น (ต่ำกว่า 1 ปี) ก็มีโอกาสได้รับผลตอบแทนที่ไม่ได้ต่างจากอัตราดอกเบี้ยนโยบายไทยที่ระดับ 0.50% สักเท่าไหร่ดังเช่นในปี 2021 ที่ผ่านมา เนื่องจากเราคาดว่าคณะกรรมการนโยบายการเงิน (กนง.) จะคงอัตราดอกเบี้ยนโยบายที่ระดับดังกล่าวไปตลอดทั้งปี เพื่อลดภาระต้นทุนการกู้ยืมให้กับทั้งประชาชนและภาครัฐ รวมถึงเพื่อเป็นการกระตุ้นเศรษฐกิจไทยเพราะแนวโน้มเศรษฐกิจบ้านเราในระยะข้างหน้านั้นยังมีความไม่แน่นอนอยู่สูงมาก การกลับมาขึ้นอัตราดอกเบี้ยตาม Fed นั้นเราคาดว่าแทบจะเป็นไปไม่ได้เลย ดังนั้น การลงทุนในตราสารหนี้ไทยคงต้องอาศัยจังหวะเข้าลงทุนในพันธบัตรระยะกลางถึงยาวมากกว่า ถึงจะมีโอกาสที่จะได้รับผลตอบแทนสูงกว่าอัตราดอกเบี้ยนโยบายได้ ทั้งนี้ หลายท่านอาจสงสัยว่าแล้ว Yield ของพันธบัตรระยะยาวของไทยจะไม่ปรับขึ้นตามสหรัฐฯ หรือ? ซึ่งเราคาดว่าในปี 2022 นี้ อาจไม่เป็นเช่นนั้น หากเราพิจารณาจากค่าสหสัมพันธ์ (Correlation) ระหว่าง Yield ระยะ 10 ปีของไทยและสหรัฐฯ ในรอบ 10 ปี ที่ผ่านมาก็พบว่ามีความสัมพันธ์กันในระดับหนึ่ง แต่ในบางช่วง Yield ของประเทศทั้งสองก็ไม่ได้เคลื่อนไหวไปในทิศทางเดียวกันซึ่งขึ้นอยู่กับกับปัจจัยภายในประเทศขณะนั้นมากกว่า โดยเรามองว่าในระหว่างปี 2022 นี้ ยังมีปัจจัยที่จะทำให้ Yield ทั้งระยะกลางและยาวของไทยปรับตัวลงได้จากภาวะเศรษฐกิจไทยที่อาจฟื้นตัวได้ค่อนข้างช้าและจำนวนนักท่องเที่ยวที่เข้ามาอาจต่ำกว่าที่ประมาณการ ประกอบกับอัตราเงินเฟ้อทั่วไปของไทยอาจไม่ได้เร่งตัวขึ้นเร็วแม้ว่าอาจจะปรับตัวขึ้นบ้างในระหว่างปีจากราคาอาหารที่แพงขึ้น แต่เราคาดว่าภาวะดังกล่าวจะเกิดขึ้นเพียงชั่วคราว นอกจากนี้ Yield ระยะกลางและยาวของไทยได้ปรับตัวขึ้นมาประมาณ 60 – 70 bps ในปีที่ผ่านมา ซึ่งก็เป็นการ Price In แนวโน้มการออกพันธบัตรรัฐบาลเพิ่มเติมตอบสนองต่อการปรับเพิ่มเพดานหนี้สาธารณะเป็น 70% ไปแล้ว ดังนั้น จึงอาจเป็นโอกาสในการเข้าทยอยสะสมกองทุนตราสารหนี้ไทยที่มี Duration ยาวกว่า 1 ปีได้ ซึ่งนักลงทุนต่างชาติก็อาจคิดแบบนี้เช่นกัน โดยในปี 2021 นักลงทุนต่างชาติมียอดคงค้างพันธบัตรระยะยาวเพิ่มขึ้นกว่า 1 แสนล้านบาท สะท้อนถึงมุมมองว่า Yield ของไทยอาจมีโอกาสปรับตัวลงได้อีกครั้งหนึ่ง ทั้งนี้ สำหรับผู้ที่รับความเสี่ยงจากการลงทุนในตราสารหนี้ได้ เราขอแนะนำให้ลงทุนในกองทุน KFAFIX-A เป็นหลัก เนื่องจากกองทุนมี Duration ที่ยาวกว่า 1 ปี และมีการเลือกลงทุนในตราสารหนี้เอกชนที่มีคุณภาพดีเพิ่มเติมเพื่อเพิ่มผลตอบแทนของกองทุน ซึ่งในปีที่ผ่านมาแม้ว่า Yield ไทยจะปรับขึ้น แต่ก็มีตราสารหนี้เอกชนของบางกลุ่มอุตสาหกรรมที่มี Spread ลดลงและให้ผลตอบแทนโดยรวมดี และเป็นปัจจัยหนึ่งที่ทำให้กองทุน KFAFIX-A มีผลตอบแทนที่ค่อนข้างดีเมื่อเทียบกับกองทุนตราสารหนี้อื่น ๆ อีกด้วย ท่านที่ยังต้องการลงทุนในตลาดตราสารหนี้อาจพิจารณาทยอยสะสมกอง KFAFIX-A ต่อเนื่องเพื่อโอกาสในการรับผลตอบแทนที่สูงกว่าอัตราดอกเบี้ยนโยบายนั่นเอง

7.) สินทรัพย์ทางเลือก

น้ำมันดิบ พระเอกตัวจริงหลังโควิด

แม้ว่าโลกของเราจะสนับสนุนการลงทุนในพลังงานสะอาดและพลังงานทางเลือกเพื่อลดปัญหาโลกร้อน แต่ก็ยังเป็นเพียงนโยบายที่ไม่เห็นเป็นรูปธรรมมากนัก และการหันมาใช้พลังงานทางเลือกแทนน้ำมันดิบนั้นก็ไม่ใช่เรื่องง่าย แต่ละประเทศมีต้นทุนในการเปลี่ยนผ่านไม่เท่ากัน ทำให้เรามองว่าธีมการลงทุนในพลังงานทางเลือกจะยังไม่เกิดขึ้นในปี 2022 นี้ และน้ำมันดิบจะยังเป็นที่ต้องการจากทั้งผู้บริโภคและภาคธุรกิจต่าง ๆ ต่อไป ทำให้เรามีมุมมองที่เป็นบวกต่อราคาน้ำมันดิบในปีนี้ โดยสาเหตุหลักมาจากการกลับมาเปิดประเทศอย่างเต็มรูปแบบทั่วโลก ธุรกิจสายการบินจะกลับมาโดดเด่นอีกครั้ง ซึ่งตั้งแต่ปี 2020 ที่ผ่านมา ธุรกิจสายการบินถือว่ามีการฟื้นตัวที่ช้ามาก เนื่องจากไวรัสโควิดมีการกลายพันธุ์อยู่เป็นระยะ ทำให้การกลับมาเปิดประเทศไม่ต่อเนื่องและส่งผลกระทบต่อกำไรของธุรกิจสายการบินเป็นอย่างหนัก โดยราคาหุ้นสายการบินต่าง ๆ จนบัดนี้ยังไม่กลับไปสู่ระดับก่อนหน้าวิกฤติโควิดปี 2020 เลย แต่ในปี 2022 นี้ จะเป็นจุดผลิกผันที่สำคัญ เนื่องจากความรุนแรงของไวรัสกลายพันธุ์นั้นลดลงเรื่อย ๆ จนคาดว่าโลกจะไม่กังวลกับโควิดอีกแล้ว และการเดินทางระหว่างประเทศจะกลับมาเป็นปกติ ส่งผลให้ความต้องการใช้น้ำมันดิบนั้นยังมีอยู่อย่างต่อเนื่อง และอาจสูงกว่าปี 2021 อีกด้วย ขณะที่ด้านกลุ่มผู้ผลิตน้ำมันอย่าง OPEC+ ยังไม่มีแนวโน้มที่จะเพิ่มกำลังการผลิตต่อวันมากไปกว่าเดิม ส่วนหนึ่งเนื่องจากกลุ่ม OPEC+ ต้องการให้คำว่าโควิดนั้นหมดไปจากโลกนี้อย่างแท้จริงเสียก่อน เพราะหากเกิดเหตุการณ์ไม่คาดฝันขึ้นอาจทำให้ราคาน้ำมันดิบปรับตัวลงเร็วจนลดกำลังการผลิตไม่ทันก็เป็นได้ ดังนั้น สำหรับผู้ที่รับความเสี่ยงได้มาก เรายังแนะนำให้ท่านลงทุนในน้ำมันดิบผ่านกองทุน KT-ENERGY แม้ว่าปีที่แล้วสินทรัพย์ดังกล่าวจะให้ผลตอบแทนมากกว่า 50% แต่เราคาดว่า Upside ในปีนี้ยังมีเหลืออยู่ให้ทุกท่านได้มีความสุขกัน

ทองคำ กับเสน่ห์การลงทุนที่หายไป

ราคาทองคำปรับตัวลงเกือบ 4% ในปี 2021 จากแรงกดดันที่อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯพุ่งสูงขึ้น โดยเฉพาะในช่วงครึ่งปีแรกของปี 2021 แม้ว่าในช่วงปลายปี 2021 จะมีแรงซื้อเข้ามาในทองคำ จากความต้องการสินทรัพย์ปลอดภัย อันเนื่องมาจากการแพร่ระบาดของโควิด-19 สายพันธุ์โอไมครอน แต่ราคาทองคำก็ไม่อาจปิดบวกได้ในปี 2021 สำหรับการใช้ทองคำสำหรับการป้องกันความเสี่ยงทางด้านเงินเฟ้อนั้น ดูเหมือนนักลงทุนจะให้ความสำคัญกับอัตราผลตอบแทนพันธบัตรที่เพิ่มขึ้นมากกว่าที่จะให้ความสำคัญกับอัตราเงินเฟ้อที่เพิ่มสูงขึ้น นอกจากนี้ ในระยะหลังทองคำยังถูกลดความสนใจลง โดยมีนักลงทุนบางส่วนหันไปถือครองสินทรัพย์ดิจิตอล อย่างเช่น บิตคอยน์ เพื่อเป็นตัวรักษามูลค่า และป้องกันความเสี่ยงทางด้านเงินเฟ้อ

สำหรับมุมมองการลงทุนในทองคำในปี 2022 นั้น เรายังคงคาดว่าราคาทองคำจะถูกกดดันจากอัตราผลตอบแทนพันธบัตรรัฐบาลที่มีแนวโน้มเพิ่มสูงขึ้นจากการดำเนินนโยบายทางการเงินที่เข้มงวดมากขึ้น โดย Fed มีแนวโน้มจะปรับเพิ่มอัตราดอกเบี้ยนโยบายของสหรัฐฯไม่ต่ำกว่า 3 ครั้งในปีนี้ ขณะที่อัตราเงินเฟ้อนั้น เราคาดว่าจะมีแนวโน้มชะลอลงในช่วงครึ่งปีหลัง ทำให้ความน่าสนใจของทองคำ ในฐานะสินทรัพย์ที่ใช้ป้องกันความเสี่ยงทางด้านเงินเฟ้อจะลดลงไปด้วย ขณะที่มุมมองการลงทุนโดยรวมของเรายังชื่นชอบการลงทุนในสินทรัพย์เสี่ยงมากกว่า จึงทำให้ความต้องการทองคำในฐานะสินทรัพย์ปลอดภัยก็อาจจะลดลง โดยสรุปเราจึงยังไม่แนะนำให้ลงทุนในทองคำในปี 2022 นี้

REITs การลงทุนที่มีทั้งปัจจัยบวกและปัจจัยลบ

การเปิดเมือง เปิดเศรษฐกิจ โดยเฉพาะในสหรัฐฯ ที่พยายามหลีกเลี่ยงการใช้มาตรการล็อกดาวน์ แม้จำนวนผู้ติดเชื้อโควิด-19 จะพุ่งสูงขึ้นมาก จนทำสถิติผู้ติดเชื้อรายวันมากกว่า 1 ล้านรายต่อวันก็ตามที ได้กลายเป็นกุญแจสำคัญที่ทำให้ผลตอบแทนในปี 2021 ของ REITs สหรัฐฯปรับตัวเพิ่มขึ้นกว่า 38.62% ขณะที่ REITs ในสิงคโปร์ และไทย ค่อนข้างทรงตัวถึงปรับตัวลงเล็กน้อย อันเนื่องมาจากสถานการณ์การแพร่ระบาดของโควิด-19 ที่ยังไม่คลี่คลายจากการแพร่ระบาดของโควิด-19 ระลอกใหม่ และการใช้มาตรการล็อกดาวน์ที่เข้มงวดมากกว่า ซึ่งในปี 2022 นี้ เราคาดว่าในช่วงต้นปี การลงทุนในสินทรัพย์กลุ่ม REITs ของประเทศไทยและสิงคโปร์ จะยังเผชิญแรงกดดันทั้งจากการแพร่ระบาดของโควิดสายพันธุ์โอไมครอนที่ยังรุนแรง และเงินเฟ้อทั่วโลกโดยเฉพาะสหรัฐฯที่ ยังอยู่ในระดับสูง และจะส่งผลให้อัตราผลตอบแทนพันธบัตรปรับตัวเพิ่มสูงขึ้น

อย่างไรก็ตาม ในช่วงครึ่งปีหลัง การลงทุนในสินทรัพย์กลุ่ม REITs ไทยและสิงคโปร์ อาจมีความน่าสนใจมากขึ้น หากระดับราคาอยู่ในระดับที่น่าสนใจ บนสมมติฐานที่ว่าสถานการณ์การแพร่ระบาดของโควิด-19 คลี่คลายไปในทางที่ดีขึ้น มีการเปิดเศรษฐกิจ เปิดเมือง กิจกรรมทางเศรษฐกิจกลับเข้าสู่ภาวะปกติมากยิ่งขึ้น แต่ก็อาจมีแรงกดดันจากปรับตัวเพิ่มขึ้นของอัตราผลตอบแทนของพันธบัตรที่ยังคงอยู่ ซึ่งจะต้องประเมินอีกครั้งว่าตลาดรับรู้ประเด็นนี้ไปแล้วมากน้อยเพียงใด เราจึงมีมุมมองเป็นกลางต่อการลงทุนใน REITs ไทย และสิงคโปร์ โดยผู้ที่สนใจอาจเลือกลงทุนในกองทุนเปิดทีเอ็มบี อีสท์สปริง พร็อพเพอร์ตี้ แอนด์ อินฟราสตรัคเจอร์ อินคัม พลัส เฟล็กซิเบิ้ล (TMBPIPF) ที่มีนโยบายลงทุนในกองทุนรวมอสังหาริมทรัพย์, REITs รวมถึงกองทุนรวมโครงสร้างพื้นฐานทั้งในไทยและสิงคโปร์

8). อัตราแลกเปลี่ยน

ดอลลาร์คาดว่าทรงพลัง ค่าเงิน EM อาจพังได้

สำหรับทิศทางของค่าเงินดอลลาร์นั้น เรามองว่ายังมีโอกาสแข็งค่าจนทำให้ดัชนีค่าเงินดอลลาร์ไปแตะระดับ 100 จุดได้ในปีนี้ แม้ว่าบรรยากาศการลงทุนจะค่อนไปทาง Risk On ก็ตาม เนื่องจากแนวโน้ม Policy Divergence นั่นเอง โดยในฝั่งของ DM ด้วยกัน มีเพียง Fed ที่มีท่าทีแข็งกร้าว ขณะที่ ECB และ BOJ คงจะยังไม่ขึ้นอัตราดอกเบี้ยเป็นแน่ จึงส่งผลให้ค่าเงินยูโรและเยนมีแนวโน้มอ่อนค่าเมื่อเทียบกับค่าเงินดอลลาร์ และคาดว่าเป็นที่ต้องการของทางการยุโรปและญี่ปุ่นด้วย เพื่อช่วยให้ภาคการส่งออกขยายตัวได้ดีขึ้น ทั้งนี้ จะมีเพียงค่าเงินปอนด์เท่านั้นที่เราคาดว่าจะไม่อ่อนค่ามากเมื่อเทียบกับเงินดอลลาร์ เนื่องจาก BOE มีแนวโน้มขึ้นอัตราดอกเบี้ยต่อเนื่องเช่นกันเพียงแต่อาจไม่เท่า Fed

สำหรับค่าเงิน EM เราคาดว่าปีนี้จะไม่เหมือนปี 2017 ที่ Fed ขึ้นดอกเบี้ยแล้วค่าเงิน EM แข็งค่า ซึ่งในเวลานั้นเป็นเพราะตลาด Risk On มากจากการลดภาษีเงินได้ของสหรัฐฯ และคุณทรัมป์ยังมีนโยบายที่ต้องการให้ค่าเงินดอลลาร์อ่อนค่าเพื่อลดการขาดดุลทางการค้า ขณะที่ในปี 2022 นี้ ค่าเงิน EM มีโอกาสที่จะอ่อนค่าเมื่อเทียบกับเงินดอลลาร์ได้มาก เนื่องจากภาวะเศรษฐกิจของประเทศในฝั่ง EM ส่วนใหญ่ยังไม่ฟื้นตัวจากวิกฤติโควิดอย่างสมบูรณ์ ทำให้ธนาคารกลางหลายแห่งยังไม่สามารถขึ้นอัตราดอกเบี้ยนโยบายตาม Fed ได้ ผลต่างของอัตราดอกเบี้ยนี้เองที่จะส่งผลให้ค่าเงินฝั่ง EM มีแนวโน้มที่อ่อนค่าเมื่อเทียบกับเงินดอลลาร์ต่อเนื่อง รวมถึงค่าเงินบาทของไทยเราด้วยที่ในปี 2021 อ่อนค่าไปมากกว่า 10% และคงจะกลับมาแข็งค่าได้ยาก เนื่องจาก กนง. ต้องตรึงอัตราดอกเบี้ยให้อยู่ในระดับต่ำต่อไปอีกนาน และภาคการท่องเที่ยวไทยก็ยังต้องใช้เวลากว่าจะกลับมาเป็นเช่นเดิม นั่นหมายความว่าดุลบัญชีเดินสะพัดของไทยเราคงจะต้องขาดดุลไปอีกระยะหนึ่ง ซึ่งถือว่าเป็นปัจจัยเชิงโครงสร้างที่กดดันให้ค่าเงินบาทยังมีแนวโน้มอ่อนค่าต่อไป อย่างไรก็ตาม การอ่อนค่าของเงินบาทนั้นเป็นปัจจัยบวกต่อการลงทุนในกองทุนต่างประเทศที่ไม่ได้ป้องกันความเสี่ยงจากค่าเงินเต็มจำนวน ดังนั้น เราจึงยังแนะนำให้ทุกท่านเน้นการลงทุนในกองทุนที่ลงทุนในต่างประเทศมากกว่า

จากที่กล่าวมาทั้งหมด ทุกท่านคงทราบแล้วว่าแม้ในปี 2022 ตลาดการเงินโลกอาจมีความผันผวนมากขึ้นแต่โอกาสในการสร้างผลกำไรยังมี โดยเฉพาะจากการลงทุนในสินทรัพย์เสี่ยง และทางเราขอให้ทุกท่านโชคดีมีชัยในการลงทุน พอร์ตการลงทุนวิ่งขึ้นเร็วและดุดันสมชื่อปี “ขาล” สานต่อจากกระทิงในปีก่อน

ทีมกลยุทธ์การลงทุน ttb

มกราคม 2022

หากสนใจปรึกษาเพิ่มเติมสามารถติดต่อได้ที่ ttb investment line โทร. 1428 กด # 4 ทุกวันจันทร์ - ศุกร์ ตั้งแต่เวลา 09:00 – 17:30 น. (ยกเว้นวันหยุดธนาคาร) หรือเข้ามาปรึกษา และรับหนังสือชี้ชวนได้ที่ ทีทีบี ทุกสาขา

หมายเหตุ:

- ข้อมูล บทความ บทวิเคราะห์และการคาดหมาย รวมทั้งการแสดงความคิดเห็นทั้งหลายที่ปรากฏอยู่ในรายงานฉบับนี้ ทำขึ้นบนพื้นฐานของแหล่งข้อมูลที่ดีที่สุด ที่ได้รับมาและพิจารณาแล้วเห็นว่าน่าเชื่อถือ แต่ทั้งนี้ไม่อาจรับรองความถูกต้อง ความสมบูรณ์แท้จริงของข้อมูลดังกล่าว ความเห็นที่แสดงไว้ในรายงานฉบับนี้ได้มาจากการพิจารณาโดยเหมาะสมและรอบคอบแล้ว และอาจเปลี่ยนแปลงได้โดยไม่จำเป็นต้องแจ้งล่วงหน้าแต่อย่างใด รายงานฉบับนี้ไม่ถือว่าเป็นคำเสนอหรือคำชี้ชวนให้ซื้อหรือขายหลักทรัพย์และจัดทำขึ้นเป็นการเฉพาะเพื่อประโยชน์แก่บุคคลที่เกี่ยวข้องกับบริษัทเท่านั้น มิให้นำไปเผยแพร่ทางสื่อมวลชน หรือโดยทางอื่นใด ธนาคารทหารไทยธนชาต จำกัด (มหาชน) ไม่ต้องรับผิดชอบต่อความเสียหายใด ๆ ที่เกิดขึ้นโดยตรงหรือเป็นผลจากการใช้เนื้อหาหรือรายงานฉบับนี้ การนำไปซึ่งข้อมูล บทความ บทวิเคราะห์ และการคาดหมาย ทั้งหลายที่ปรากฏอยู่ในรายงานฉบับนี้ เป็นการนำไปใช้โดยผู้ใช้ยอมรับความเสี่ยงและเป็นดุลยพินิจของผู้ใช้แต่เพียงผู้เดียว

- การลงทุนในหน่วยลงทุนมิใช่การฝากเงิน และมีความเสี่ยงของการลงทุน /ผลการดำเนินงานในอดีต/ ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุนมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต /ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไข ผลตอบแทนและความเสี่ยง ก่อนตัดสินใจลงทุน / กองทุนรวมที่ลงทุนในต่างประเทศและไม่ได้ป้องกันความเสี่ยงอัตราแลกเปลี่ยนทั้งจำนวน ผู้ลงทุนอาจขาดทุนหรือได้กำไรจากอัตราแลกเปลี่ยนหรืออาจได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้ / ผู้ลงทุนควรศึกษาข้อมูลในหนังสือชี้ชวน โดยเฉพาะนโยบายการลงทุน ความเสี่ยง และผลการดำเนินงานของกองทุนก่อนตัดสินใจลงทุน /ผู้ลงทุนสามารถรับหนังสือชี้ชวนได้ที่ ทีทีบี ทุกสาขา หรือ สอบถามเพิ่มเติม ttb Investment Line โทร. 1428 กด # 4 ทุกวันจันทร์ – ศุกร์ เวลา 9:00 – 17:30 น. (ยกเว้นวันหยุดธนาคาร)