ผมพูดเสมอ ๆ ว่าตลาดหุ้นถ้าไม่มั่นใจจริง ๆ อย่าจัดหนักจัดเต็มลงทุนในสินทรัพย์ใดสินทรัพย์หนึ่งอย่างเดียวเป็นอันขาด ในชีวิตการลงทุนผมเองผ่านตอนที่ลงทุนในหุ้น แล้วหุ้นตัวนั้นไม่เป็นไปตามคาด ราคาหุ้นลงมาติด Floor ติดลบ 30% ภายในวันเดียว หลังจากนั้นผมบอกตัวเองเสมอว่าจะไม่ลงทุนแบบกระจุกตัวอีกแล้ว ไม่ว่าจะมั่นใจแค่ไหนก็ตามต้องมีการกระจายความเสี่ยงไว้บ้าง

เปอร์เซ็นต์สัดส่วนผลตอบแทนที่ต้องทำได้ เพื่อกลับมาเท่าทุนในกรณีขาดทุน

เพราะถ้าเป้าหมายของเราคือการทำกำไร การยิ่งขาดทุนจะยิ่งทำให้เราห่างไกลจากเป้าหมายมากขึ้นเรื่อย ๆ การขาดทุน 50% หมายถึงต้องทำกำไร 100% เพื่อให้กลับมาเท่าทุน ถ้าขาดทุน 80% ต้องทำกำไรให้มากถึง 400% ซึ่งเป็นเรื่องที่ยากมาก ๆ แม้แต่กับนักลงทุนที่มีความสามารถและประสบการณ์ ถ้าเป็นนักลงทุนธรรมดาทั่ว ๆ ไปโอกาสที่จะคืนทุนมีน้อยและต้องใช้เวลาเยอะมาก

ถ้าลงทุนด้วยเงิน 1 ล้านแล้วผลตอบแทนติดลบ 80% เงินของคุณจะเหลือ 200,000 ทันที ใครเคยโดนแล้วจะรู้ว่ามันเจ็บแค่ไหน สิ้นหวังแค่ไหน เป็นบทเรียนชิ้นใหญ่ที่ผมหวังว่าไม่อยากให้ใครต้องได้ไปอีกเลย

อย่างสิ่งที่เกิดขึ้นล่าสุดคือการลงทุนในประเทศจีนก็ถือเป็นตัวอย่างที่ดี แม้ประเทศจีนจะมีการเติบโตมากแค่ไหนก็ไม่ได้หมายความว่าไม่มีความเสี่ยง และบางทีเป็นความเสี่ยงที่ไม่มีใครคาดคิดเช่นการออกนโยบายต่าง ๆ ของภาครัฐ ที่กระทบถึงบริษัทในตลาดหุ้น

ตัวผมเองมีการลงทุนในประเทศจีน แต่ก็ต้องบอกว่าเพราะการกระจายความเสี่ยงช่วยไว้นี่แหละ ทำให้แม้พอร์ตจีนจะกระทบหนักแต่ก็มีพอร์ตไทยที่คอยดึงไว้ให้สมดุล

การกระจายความเสี่ยงไม่เพียงแต่เป็นการผ่อนหนักให้เป็นเบา แต่ยังทำให้เรากินอิ่มนอนหลับสามารถลงทุนได้โดยไม่ต้องกังวลมากนัก โดยเฉพาะคนที่มีครอบครัวและมีภาระ

แม้ Warren Buffett จะเคยบอกว่าการกระจายความเสี่ยงนั้นไม่จำเป็นถ้าคุณเข้าใจสิ่งที่คุณลงทุนมากพอ ... ก็ถ้าคุณมีความรู้ ประสบการณ์ และความมั่งคั่งแบบเดียวกับ Warren Buffett ผมเชื่อว่าการกระจายความเสี่ยงก็ไม่มีความจำเป็นจริง ๆ นั่นแหละ

แต่ในความเป็นจริงผมเชื่อว่ามีเพียงนักลงทุนระดับเทพ อาจจะไม่ถึง 1% ของโลกนี้ด้วยซ้ำไปที่มีความสามารถมากพอที่จะลงทุนโดยไม่ต้องกระจายความเสี่ยง ดังนั้นการกระจายความเสี่ยงยังมีความจำเป็นสำหรับนักลงทุนอีก 99% ที่เหลือ

การกระจายความเสี่ยงที่ถูกต้องในมุมมองของผม

- มีสินทรัพย์หลากหลายประเภท และถ้าจะให้ดีสินทรัพย์เหล่านั้นควรมีปัจจัยที่มากระทบไม่เหมือนกันเช่น หุ้นในไทยไม่ถูกกระทบจากนโยบายของรัฐบาลจีน เป็นต้น

- นักลงทุนยังคงต้องเข้าใจในสินทรัพย์ที่ลงทุน แม้จะกระจายความเสี่ยงแล้ว แต่ยังคงต้องศึกษาสิ่งที่เราลงทุนให้เข้าใจอยู่ดี

- วางเป้าหมายการลงทุนของตนเองให้ชัดเจน เพื่อกระจายความเสี่ยงและลงทุนในสินทรัพย์ที่ถูกต้อง เช่น ลองนึกภาพคนที่ต้องการผลตอบแทนปีละ 4% กับคนที่ต้องการผลตอบแทนปีละ 7% กระจายความเสี่ยงแตกต่างกันนะครับ

- เข้าใจตนเอง รู้ว่าอะไรคือจุดอ่อน และอะไรคือจุดแข็งของเรา ต้องเข้าใจตนเองด้วยว่าเราเก่งในเรื่องอะไรบ้าง และกระจายความเสี่ยงส่วนใหญ่ในสินทรัพย์เรื่องนั้นๆ การกระจายความเสี่ยงไปในจุดอ่อนของเรา หรือสิ่งที่เราไม่รู้จักไม่ใช่การกระจายความเสี่ยง แต่เป็นการเพิ่มความเสี่ยง

- ติดตามและปรับเปลี่ยนพอร์ตตามสภาวะตลาด อย่างสม่ำเสมอ สำคัญคือเรื่องเครื่องมือในการหาข้อมูลต้องมีให้พร้อม ซึ่งตรงนี้แหละเป็นอีกจุดอ่อนของนักลงทุนรายย่อย ทำให้เสียเวลาไปกับการลงทุนมากกว่าที่ควรจะเป็น

ตัวอย่างการทำ Asset Allocation แบบกระจายความเสี่ยงที่ถูกต้อง

หลายคนอาจจะนึกภาพไม่ออกว่าการกระจายความเสี่ยงที่ถูกต้องเป็นอย่างไร? ผมขอนำเสนอแขนงหนึ่งของการกระจายความเสี่ยงคือการทำ Asset Allocation มาเป็นตัวอย่าง

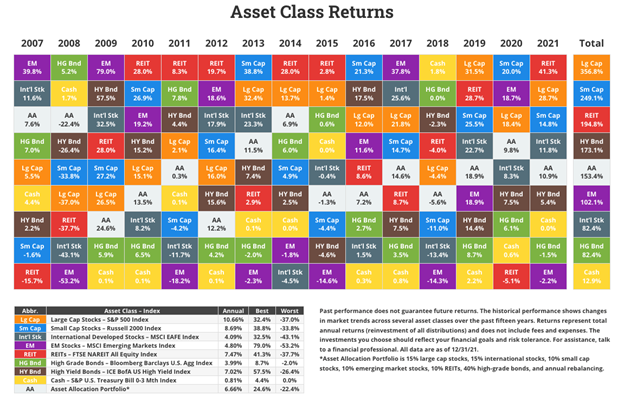

ที่มา Novel Investor - Asset Class Return

https://novelinvestor.com/asset-class-returns/

ในรูปมีการจำลองการทำพอร์ต Asset Allocation โดยใช้

- หุ้นใหญ่ Large Cap S&P 500 15%

- หุ้นต่างประเทศ MSCI EAFE Index 15%

- หุ้นเล็ก Russell 2000 Index 10%

- หุ้นตลาดเกิดใหม่ MSCI Emerging Market Index 10%

- กองทรัสต์ อสังหาริมทรัพย์ REIT FTSE NAREIT All Equity Index 10%

- หุ้นกู้ระดับ High Grade Bonds Bloomberg Barclays U.S. Agg Index 40%

ผลออกมาคือ Asset Allocation Strategy นี้สร้างผลตอบแทนเฉลี่ยต่อปี 6.66% อยู่ตรงกลางระหว่างหุ้นและตราสารหนี้ ในขณะที่ปีที่ให้ผลตอบแทนขาดทุนมากที่สุด -22.4% แต่ถ้าเทียบกับการถือหุ้นใหญ่อย่างเดียวจะติดลบสูงสุด -37% และการถือหุ้นตลาดเกิดใหม่จะติดลบสูงสุดมากถึง -53%

และถ้าดูในตารางด้านบนจะเห็นว่ามีปีที่ขาดทุน 3 ปี และมีปีที่กำไรถึง 12 ปี สุดท้ายทำผลตอบแทนโดยรวมได้ 153% มากกว่าหุ้นในตลาดเกิดใหม่ที่ขึ้นชื่อว่าโตเร็ว และให้ผลตอบแทนสูงซะอีก ... นี่คือพลังของการกระจายความเสี่ยงอย่างถูกวิธี

อย่างไรก็ตามกลยุทธ์ Asset Allocation ที่นำเสนอมานี้อาจไม่เหมาะกับทุกคน แต่พอจะทำให้เห็นภาพได้ว่าการกระจายความเสี่ยงดีอย่างไร

ถ้าอยากจะกระจายความเสี่ยงการลงทุนตามเป้าหมายที่ต้องการ อาจต้องใช้ความรู้และประสบการณ์มาก ไม่ก็ต้องหาที่ปรึกษามาช่วยทำซึ่งมีค่าใช้จ่ายสูง แต่ในปัจจุบันนี้โชคดีที่เทคโนโลยีพัฒนามาเยอะจนสามารถเอาระบบคอมพิวเตอร์มาทดแทนได้ ทำให้เกิดบริการจัดพอร์ตกระจายความเสี่ยงตามเป้าหมายและความต้องการของนักลงทุนอย่าง ttb smart port

ttb smart port คืออะไรแบบเข้าใจง่าย ๆ

ttb smart port คือกองทุนที่ใช้กลยุทธ์ในการจัดพอร์ตกระจายการลงทุนแบบ Asset Allocation ตามเป้าหมายที่เราตั้งไว้ โดยสามารถเลือกระดับผลตอบแทนระยะยาว และความเสี่ยงที่ยอมรับได้ มีผู้เชี่ยวชาญคอยคัด จัด และปรับ สัดส่วนการลงทุนให้มีระดับผลตอบแทนคาดหวังและความเสี่ยงที่สมดุลอยู่เสมอ

ttb smart port สามารถเริ่มต้นลงทุนแบบ DCA แค่ 1 บาท ไม่ต้องมีเงินก้อน ค่อย ๆ สะสมไปเรื่อย ๆ ก็ได้ ดังนั้นในมุมมองของผมนี่คือจุดเริ่มต้นที่ดีมาก ๆ สำหรับนักลงทุนไม่ว่าจะเป็นมือใหม่หรือมือเก๋าที่ต้องการกระจายความเสี่ยงน่าจะได้ประโยชน์เต็ม ๆ

ttb smart port ช่วยกระจายความเสี่ยงอย่างมีประสิทธิภาพอย่างไร?

มีการกระจายความเสี่ยงในสินทรัพย์ที่หลากหลาย - สินทรัพย์ที่ ttb smart port จัดพอร์ตให้มีหลากหลายประเภท เช่น ตราสารหนี้ กองทรัสต์อสังหาริมทรัพย์ หุ้น โดยทั้งหมดนี้มีทั้งการลงทุนในประเทศไทย และต่างประเทศ ทำให้การกระจายความเสี่ยงมีประสิทธิภาพเพราะสินทรัพย์เป็นคนละประเภท คนละภูมิภาคกัน แถมยังเป็นการลงทุนตรงไปต่างประเทศเลยด้วย (Master Fund) ไม่ใช่ลงทุนใน Feeder Fund ในไทย

มีผู้จัดการดูแลพอร์ตให้ - ทำให้นักลงทุนไม่จำเป็นต้องเข้าใจสินทรัพย์ทั้งหมดและไม่ต้องจับจังหวะการลงทุนเอง (แต่ยังคงต้องทำความเข้าใจ Concept กองทุนนะครับ)

กองทุนทั้ง 5 รูปแบบ ค่อนข้าง Flexible สามารถ Mix & Match ได้ตามเป้าหมายที่ต้องการ - เปรียบเสมือนการไปร้านตัดสูทแล้วได้สูทที่เหมาะสมกับตัวเรา ไม่ใช่สูทสำเร็จรูปที่ดูดีภายนอก แต่ตอนใช้งานไม่สะดวกสบาย

สามารถใช้ในการปิดจุดอ่อนของตัวเราเองได้ - เช่นถ้าเราไม่ถนัดสินทรัพย์ประเภทไหนก็ให้ลงทุนกับ ttb smart port แทนเช่น ถ้าผมไม่เชี่ยวชาญเรื่องตราสารหนี้ ผมจึงแยกพอร์ตความเสี่ยงต่ำ หรือพอร์ตสภาพคล่องให้ทาง ttb smart port ดูแลแทนผม

ttb smart port เป็นความร่วมมือภายใต้การบริหารโดย Amundi Asset Management บลจ. ที่ใหญ่ที่สุดในยุโรป (ที่มา : เว็บไซต์ Amundi ข้อมูล ณ มิ.ย. 63) ร่วมกับ ธนชาต ฟันด์ อีสปริง บลจ. แนวหน้าของเอเซีย ซึ่งมีทั้งเครื่องมือที่ครบครัน และประสบการณ์ทั้งในและต่างประเทศ

ดังนั้นไม่ว่าจะเป็นเรื่องการคัดกองทุนที่โดดเด่นจากทั่วโลก การจัดสัดส่วนการลงทุนที่เหมาะสมกับเป้าหมายการลงทุน รวมไปถึงการดูแลการปรับพอร์ตแบบเข้าใจนักลงทุนไทยอย่างแท้จริง ttb smart port จึงเป็นตัวเลือกที่ผมว่าเหมาะกับนักลงทุนทุกสไตล์จริง ๆ

พอเข้าใจทฤษฎีและความสำคัญของการกระจายความเสี่ยงกันแล้ว มาทำความเข้าใจกันต่อว่าถ้าใช้บริการ ttb smart port จริง แต่ละกองทุนมีหน้าตาของพอร์ตการลงทุนประมาณไหน?

เจาะลึกการกระจายความเสี่ยงในสไตล์ที่แตกต่างกัน

1. tsp1-preserver - กองทุนนี้เหมาะกับคนที่ต้องการควบคุมความเสี่ยงเป็นหลัก เน้นรักษาเงินต้น แต่จะมีโอกาสได้ผลตอบแทนมากกว่าเงินฝาก เอาจริง ๆ คือถ้าคิดจะฝากเงินอยากให้ลองพิจารณา tsp 1 - preserver ดูครับ มีโอกาสได้ผลตอบแทนสูงกว่า

กองทุนนี้ลงทุนในตราสารหนี้ในประเทศ 80% และตราสารหนี้ต่างประเทศ 20% มีระดับความเสี่ยงที่ระดับ 4 ต่ำสุดใน ttb smart port ทั้งหมด

2. tsp2-nurturer - กองทุนนี้เหมาะกับคนที่ต้องการชนะเงินเฟ้อ และไม่ต้องการรับความผันผวน กองทุนนี้มีโอกาสรับผลตอบแทนมากกว่าเงินฝาก แต่ก็ต้องรับความผันผวนที่มากขึ้นเช่นกัน ส่วนตัวถ้าใครมีเงินเย็น อยากได้ผลตอบแทนสูงหน่อย ผมแนะนำกองทุนนี้ครับ

กองทุนนี้ลงทุนในตราสารหนี้ในประเทศ 40% ตราสารหนี้ต่างประเทศ 40% หุ้นในประเทศ 10% และหุ้นต่างประเทศ 10% ถ้าสังเกตดูจะเห็นว่าความแตกต่างของ tsp2-nurturer และ tsp1-preserver คือ tsp2-nurturer มีหุ้นเพิ่มขึ้นมา 20% และนี่เองคือที่มาของผลตอบแทนที่มีโอกาสได้สูงกว่า tsp1-preserver ครับ มีระดับความเสี่ยงที่ระดับ 5

3. tsp3-balancer - กองทุนนี้เหมาะกับคนที่อยากกระจายเงินลงทุนในสินทรัพย์หลากหลาย โอกาสรับผลตอบแทนกำลังพอดี ไม่เสี่ยงมากไปหรือน้อยไป แผนนี้เหมาะกับเป็นพอร์ตหลักมาก ๆ สำหรับนักลงทุนที่เพิ่งเริ่มต้นใหม่ พอลงทุนไปได้ซักพักค่อยปรับเพิ่มขึ้นได้ ถ้ารู้สึกว่ารับความเสี่ยงได้มากขึ้น ในขณะเดียวกันก็ปรับลดลงได้ถ้าคิดว่าเสี่ยงมากเกินไป

กองทุนนี้ลงทุนแบบสมดุลมาก ๆ เพราะมีทั้งหุ้น และตราสารหนี้ในสัดส่วน 50% เท่า ๆ กัน มีทั้งในประเทศและต่างประเทศ มีระดับความเสี่ยงที่ระดับ 5

4. tsp4-explorer - กองทุนนี้เหมาะกับคนที่เน้นเรื่องการเติบโตโดยเฉพาะ และพร้อมจะรับความเสี่ยงและความผันผวนที่สูงขึ้นได้ นักลงทุนในพอร์ตนี้อาจมีเงินเย็นที่สามารถลงทุนได้ในระยะเวลา 1-3 ปี และต้องการสร้างผลตอบแทนจากช่วงระยะเวลาที่ลงทุนมากที่สุด

กองทุนนี้ลงทุนเน้นหนักในหุ้น โดยมีหุ้นต่างประเทศ 45% หุ้นในประเทศ 25% ตราสารหนี้ต่างประเทศ 20% ตราสารหนี้ในประเทศ 10% ถ้าเทียบกับ tsp3-balancer ที่มีหุ้น 50% พอร์ตนี้มีหุ้นมากถึง 70% มีระดับความเสี่ยงที่ระดับ 5

5. tsp5-gogetter - กองทุนนี้เหมาะกับสายหุ้นที่ต้องการโอกาสรับผลตอบแทนสูงสุด แทบจะเป็นการซื้อแทนการลงทุนหุ้นเองได้เลย หรืออาจจะมองอีกมุมก็ได้ว่าถ้าอยากลงทุนต่างประเทศแต่ไม่อยากลงทุนเอง tsp5-gogetter ที่มีการลงทุนหุ้นต่างประเทศ 70% ถือว่าตอบโจทย์ไม่น้อย

กองทุนนี้ลงทุนในหุ้น 100% แบ่งเป็นหุ้นในประเทศ 30% และหุ้นต่างประเทศ 70% มีระดับความเสี่ยงที่ระดับ 6 สูงสุดใน ttb smart port ทั้ง 5 โมเดล

จะเห็นว่าทั้ง 5 กองทุนของ ttb smart port มีความแตกต่างกันอย่างเห็นได้ชัด แทบจะครอบคลุมความต้องการทั้งหมดของการลงทุนได้เลย สิ่งที่ดีที่สุดคือไม่จำเป็นต้องมีประสบการณ์ด้านการลงทุนมาก่อนก็สามารถเลือกระดับผลตอบแทนและความเสี่ยงที่เหมาะสมกับเป้าหมายได้ โดยมีผู้จัดการดูแลให้ตลอดอายุการลงทุน

ผมบอกเลยว่าข้อดีมาก ๆ ของ ttb คือลงทุนแล้วจบเลย ไม่ต้องติดตาม ไม่ต้องทำอะไรต่ออีกแล้ว เพราะ ttb smart port จัดการให้หมด สิ่งที่ต้องทำแค่เช็กว่าผลตอบแทนและความเสี่ยงที่เรารับได้ยังเป็นเหมือนเดิมอยู่ไหมนาน ๆ ครั้งก็พอครับ

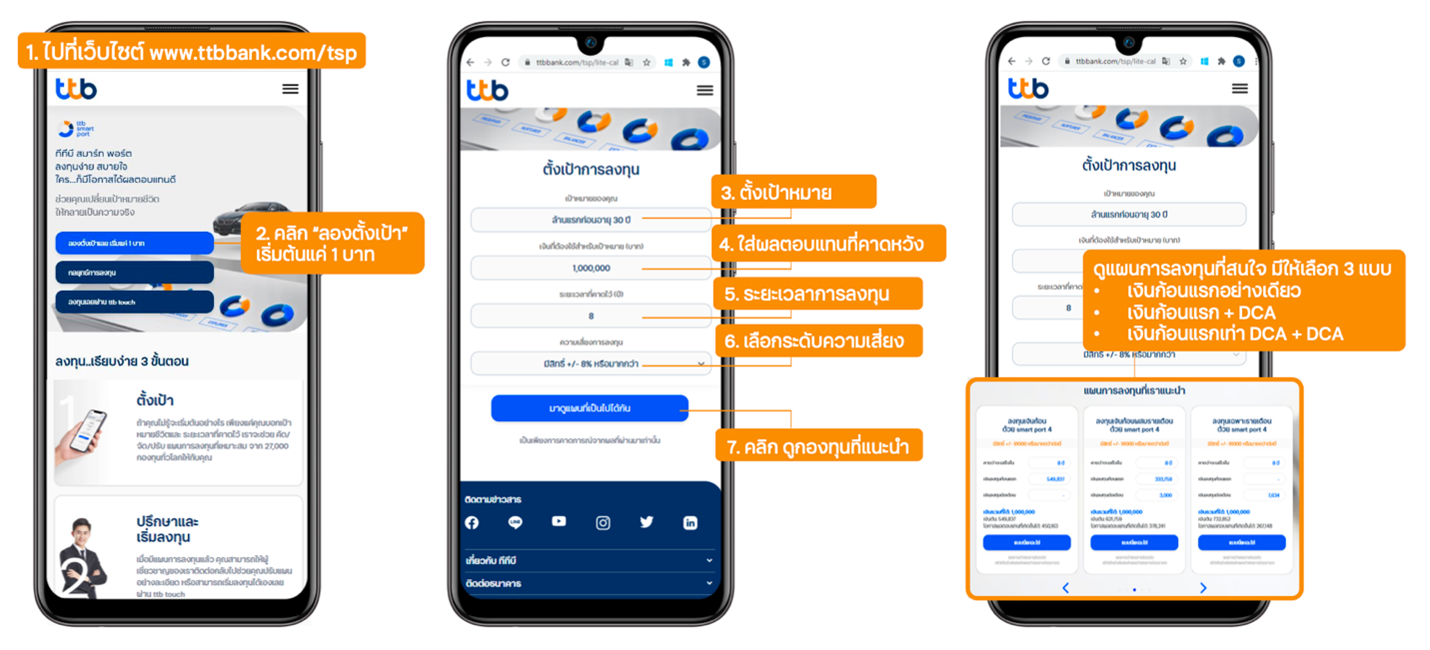

5 ขั้นตอนง่าย ๆ ทดลองวางแผนการลงทุนกับ ttb smart port

- เข้าเว็บไซต์ www.ttbbank.com/tsp

- เลือกลองตั้งเป้าเลยเริ่มแค่ 1 บาท

- กรอกเป้าหมายการลงทุน, ผลตอบแทนที่คาดหวัง, ระยะเวลาการลงทุน, เลือกระดับความเสี่ยงที่ยอมรับได้

- คลิกดูกองทุนแนะนำ และรูปแบบการลงทุนที่คุณสนใจ

- เปิดบัญชีกองทุน และลงทุนผ่านแอป ttb touch (ง่ายสุด) หรือจะโทร. 1428 กด#4 ทุกวันจันทร์ – วันศุกร์ เวลา 9:00 น. – 17:30 น. (ยกเว้นวันหยุดธนาคาร) ให้ ttb investment line แนะนำได้ครับ

สุดท้ายคำถามยอดนิยม ตอนนี้มีโปรโมชันไหม?

โปรลงทุนผ่านแอป ttb touch - เพียงลงทุนกับ ttb smart port กองทุนไหนก็ได้ผ่านแอป ttb touch ทุก ๆ 10,000 บาท รับคะแนน wow จำนวน 5wow ระหว่างวันที่ 1 มกราคม 2565 - 30 ธันวาคม 2565

โปรลงทุน DCA - เพียงลงทุนกับ ttb smart port กองทุนไหนก็ได้ พร้อมตั้งลงทุนรายเดือนโดยหักบัญชีแบบอัตโนมัติ ผ่านแอป ttb touch นาน 6 เดือนติดต่อกัน และมียอดสะสมรวม 30,000 บาทขึ้นไป (เฉลี่ยลงทุนเดือนละ 5,000 บาท) รับคะแนน wow จำนวน 60wow ระหว่างวันที่ 1 มกราคม 2565 - 30 ธันวาคม 2565

สุดท้ายนี้ผมหวังว่าเพื่อน ๆ จะได้ลงทุนถึงเป้าหมายและกระจายความเสี่ยงได้อย่างที่ตั้งใจ กับ ttb smart port โซลูชันการลงทุนที่ง่าย สบายใจ ใคร...ก็มีโอกาสได้ผลตอบแทนดี และที่สำคัญเริ่มต้นลงทุนที่ 1 บาท ดังนั้นเริ่มลงทุนได้ทุกคนแน่ ๆ ในปี 2565 นี้ผมอยากชวนทุกคนมาเริ่มต้นลงทุนด้วยกัน สร้างความมั่นคงในชีวิตทางการเงิน ด้วยการกระจายความเสี่ยงที่ถูกต้องครับ

ขอให้ทุกคนประสบความสำเร็จ ลงทุนได้กำไรสมใจตามเป้าหมาย

หมายเหตุ:

- ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยง ก่อนตัดสินใจลงทุน

- กองทุนมีนโยบายป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนตามดุลยพินิจผู้จัดการกองทุน จึงอาจทำให้มีความเสี่ยงด้านอัตราแลกเปลี่ยน

- การลงทุนในหน่วยลงทุนมิใช่การฝากเงิน และมีความเสี่ยงของการลงทุน ผู้ถือหน่วยลงทุนอาจได้รับเงินลงทุนมากกว่า หรือน้อยกว่าเงินลงทุนเริ่มแรกได้

- ผู้ลงทุนควรศึกษาข้อมูลในหนังสือชี้ชวน โดยเฉพาะนโยบายการลงทุน ความเสี่ยง และผลการดำเนินงานของกองทุนก่อนตัดสินใจลงทุน สนใจลงทุนและขอรับหนังสือชี้ชวนได้ที่ ทีทีบี ทุกสาขา