ก้าวเข้าสู่ช่วงครึ่งหลังของปี 2021 พร้อมความท้าทายเพิ่มขึ้น ทั้งจากแนวโน้มการดำเนินนโยบายการเงินที่อาจเปลี่ยนแปลงมาเข้มงวดขึ้นได้ เงินเฟ้อจะยังคงอยู่หรือไม่ นโยบายการคลังจะออกมาเป็นเช่นไร ทุกอย่างล้วนเป็นปัจจัยสำคัญที่เราต้องจับตามองซึ่งจะส่งผลต่อการเคลื่อนไหวของสินทรัพย์ต่าง ๆ อย่างมีนัยสำคัญ โดยรวมแล้ว เรายังคงชื่นชอบการลงทุนในตลาดหุ้นมากกว่าตลาดตราสารหนี้ และในส่วนของตลาดหุ้นเองเรายังชอบการลงทุนในตลาดหุ้นประเทศพัฒนาแล้วมากกว่าประเทศกำลังพัฒนา ส่วนในด้านตราสารหนี้ เรายังชอบการลงทุนในตราสารประเภทเครดิตมากกว่าพันธบัตรรัฐบาล ทั้งนี้ มุมมองที่มีต่อแต่ละประเภทสินทรัพย์ที่สำคัญในเชิงลึกนั้นเราได้เรียบเรียงและสรุปรวมไว้ไห้ทุกท่านในบทความนี้แล้ว โดยมีรายละเอียดดังนี้

Asset Allocation ประจำไตรมาส 3 / 64 หุ้นชนะพันธบัตร และ DM ยังน่าสนใจกว่า EM

| Asset Class | Market | Outlook (Q2/21) |

Outlook (Q3/21) |

Description |

|---|---|---|---|---|

| Equity | US | Overweight | Overweight | - ก้าวเข้าสู่ Earning Season ขณะที่เศรษฐกิจฟื้นตัวอย่างแข็งแกร่ง การกระจายวัคซีนทั่วถึง แผนกระตุ้นรออยู่ จนถึงสิ้นปีหุ้น Cyclical มีโอกาส Outperform หุ้น Growth จากภาวะอัตราผลตอบแทนที่มีแนวโมปรับขึ้น |

| Europe | Neutral | Neutral | - ตลาดหุ้นยุโรปฟื้นตัวเป็นอย่างดี แต่มองไปข้างหน้า การขาดนโยบายกระตุ้นขนาดใหญ่อาจทำให้ภาวะเศรษฐกิจเริ่มทรงตัว | |

| Japan | Slightly Overweight |

Slightly Overweight |

- ตลาดมีลักษณะเป็นลูกผสมระหว่างหุ้นกลุ่ม Growth และ Cyclical รัฐบาลมีการเร่งแจกจ่ายวัคซีน ปัจจัยเรื่องโอลิมปิกคาดส่งผลกระทบระยะสั้น | |

| China (A-Share) |

Neutral | Neutral | - ท่าทีของทางการจีนยังไม่เป็นมิตรต่อตลาดหุ้นในปีนี้ ปัจจัยเรื่องการเมืองระหว่างประเทศยังคงอยู่ | |

| China (H-Share) |

Neutral | Neutral | - หุ้นกลุ่มเทคโนโลยีขนาดใหญ่ของจีนยังถูกกดดันจากท่าทีของทางการจีนที่มีความเข้มข้นขึ้นเรื่อย ๆ | |

| North Asia | slightly Overweight |

slightly Overweight |

- ตลาดหุ้นเกาหลีใต้และไต้หวันยังมีแนวโน้มปรับขึ้นต่อเนื่องตามการเติบโตของเศรษฐกิจโลกและการค้าระหว่างประเทศ | |

| ASEAN | Neutral | Slightly Underweight |

- เศรษฐกิจกลุ่มอาเซียนยังถูกกดดันจากการแพร่ระบาดของไวรัส ทางการยังไม่สามารถคุมได้ ตลาดหุ้นยังคง Laggard | |

| Thailand | Slightly Underweight |

Underweight | - การระบาดของโ-19 ยังไม่หยุด ส่งผลทางลบต่อภาวะเศรษฐกิจและผลกำไรของบริษัทจดทะเบียน | |

| India | slightly Overweight |

slightly Overweight |

- การระบาดของไวรัสเริ่มนิ่ง การกระจายวัดซีนเป็นไปอย่างรวดเร็ว ทางการผ่อนคลายทั้งนโยบายการเงินและการคลัง | |

| Fixed Income | US Treasury and IG | Neutral | Slightly Underweight |

- UST Yield มีแนวโน้มปรับขึ้นตามภาวะเศรษฐกิจที่ยังฟื้นตัว มาตรการกระตุ้นที่จะออกเพิ่มขึ้นเสริมให้ Yield ปรับขึ้นต่อไป |

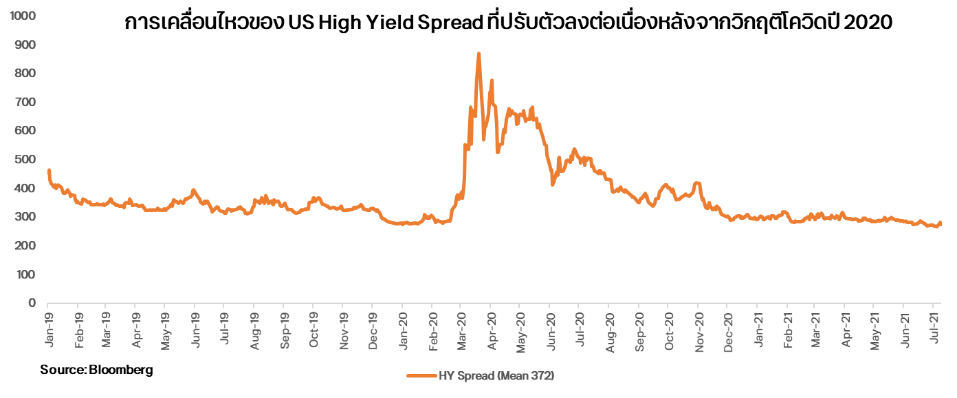

| US HY | Slightly Overweight |

Slightly Overweight |

- Credit Spread ปรับลงตามภาวะเศรษฐกิจที่ฟื้นตัวขึ้นเด่นชัด อัตราการผิดนัดชำระหนี้ลดลง | |

| Thai Fixed Income (ST) | Overweight | Overweight | - ราคาของพันธบัตรระยะสั้น ไม่ได้รับผลกระทบจากการปรับขึ้นของ Yield มากนัก การลงทุนยังคงได้ Carry Yield ที่เป็นบวก | |

| Thai Fixed Income (LT) | Slightly Underweight |

Slightly Underweight |

- Yield ของพันธบัตรระยะยาวไทยอาจปรับตัวขึ้นได้จากแรงขายของนักลงทุนต่างชาติและเป็นไปตาม UST | |

| Alternatives | Gold | Neutral | Neutral | - การลงทุนในทองคำยังเสี่ยงจาก Real Yield ที่มีแนวโน้มปรับขึ้น อาจมีการลงทุนเพียงบางส่วนเพื่อใช้ Hedge Port เท่านั้น |

| Oil | Slightly Overweight |

Slightly Overweight |

- ราคาน้ำมันดิบมีโอกาสปรับขึ้นตามภาวะเศรษฐกิจที่ฟื้นตัวขึ้น ส่งผลให้ความต้องการยังมากกว่าปริมาณการผลิตอยู่ | |

| Global REIT | Neutral | Neutral | - ราคา Global REITs ได้ปรับขึ้นมามาก ประกอบกับอัตราผลตอบแทนอยู่ในช่วงขาขึ้น | |

| Thai REIT | Slightly Underweight |

Underweight | - ภาวะเศรษฐกิจไทยที่ยังมีความไม่แน่นอนสูง ส่งผลทางลบต่อการลงทุนในกลุ่ม Property และ REITs โดยรวม | |

| Clean Energy | Neutral | Neutral | - ธีมการลงทุนในรถไฟฟ้ายังคงน่าสนใจ และเป็น Mega Trend ที่จับต้องได้จริง |

Source: ttb Investment Strategist

ตลาดหุ้น: ครึ่งปีหลัง สอง-ศูนย์-สอง-หนึ่ง ที่ซึ่งมีทั้งโอกาสและความเสี่ยง

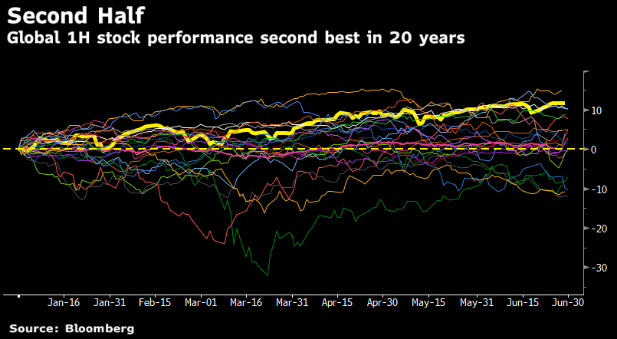

สอง - ครึ่งปีแรกของปี 2564 เป็นปีที่ตลาดหุ้นโลกให้ผลตอบแทนดีที่สุดเป็นอันดับสองในรอบ 20 ปี

ผ่านพ้นไปแล้วกับครึ่งปี 2564 ที่ถือเป็นหนึ่งในครึ่งปีที่สร้างผลตอบแทนจากการลงทุนในตลาดหุ้นที่ดีที่สุดนับตั้งแต่ปี 2541 (หรือหลังจากที่เกิดวิกฤตการณ์ต้มยำกุ้งในปี 2540) โดยดัชนี MSCI All Country World Index (MSCI ACWI) ซึ่งเป็นตัวแทนของดัชนีหุ้นทั่วโลก ให้ผลตอบแทนกว่า 11% ในช่วงครึ่งปีแรกของปี 2564 เป็นรองเพียงครึ่งปีแรกของปี 2562 ที่ดัชนี MSCI ACWI ให้ผลตอบแทน 15% (รูปที่ 1)

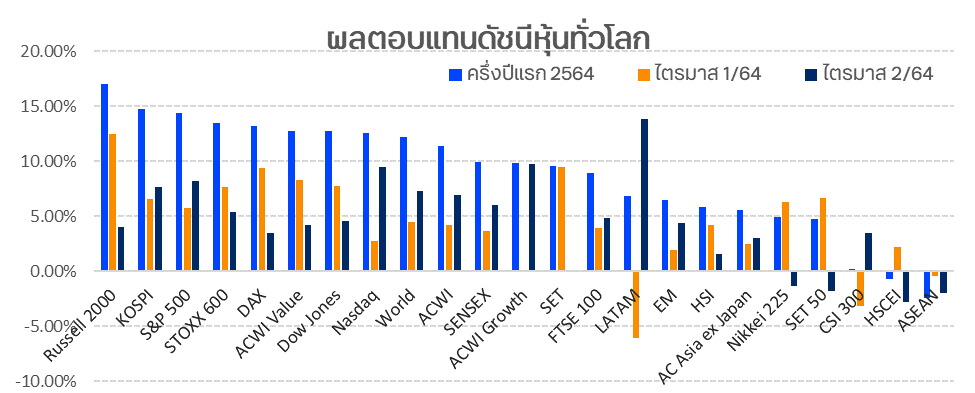

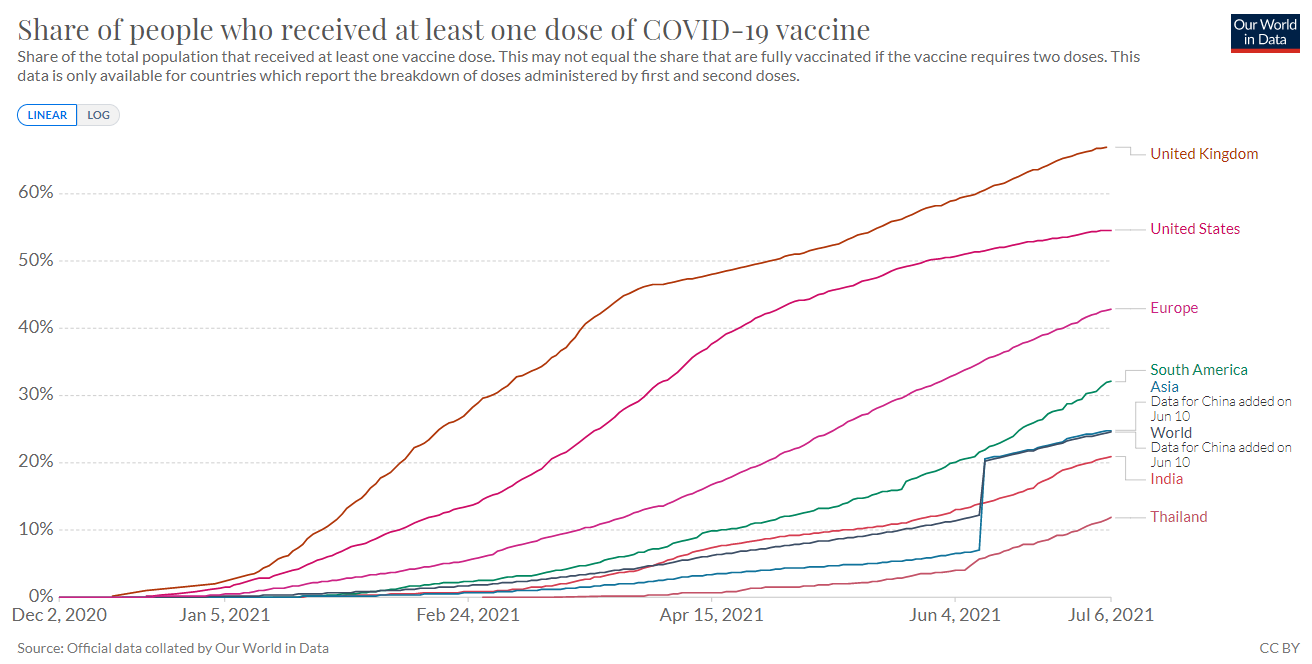

ครึ่งปีแรกของปี 2564 เป็นปีที่ตลาดหุ้นต่างก็ปรับตัวขึ้นถ้วนหน้า (รูปที่ 2) นำโดยหุ้นกลุ่มวัฏจักรที่ได้ประโยชน์จากการเปิดเศรษฐกิจ เปิดเมือง จากการเร่งฉีดวัคซีนป้องกันไวรัสโควิด-19 สามารถปรับตัวเพิ่มขึ้นได้อย่างโดดเด่น ขณะที่หุ้นกลุ่มเติบโต โดยเฉพาะหุ้นกลุ่มเทคโนโลยีก็ให้ผลตอบแทนที่ดีไม่แพ้กัน จากผลประกอบการที่ยังเติบโตได้ต่อเนื่อง รวมถึงปัจจัยสนับสนุนจากการผ่อนคลายนโยบายทางการเงินของธนาคารกลางหลักที่ยังคงดำเนินอยู่ ทั้งนี้หากพิจารณาในรายประเทศ ตลาดหุ้นที่เกี่ยวข้องกับปัจจัยข้างต้นล้วนปรับตัวเพิ่มขึ้นได้ดีในช่วงครึ่งปีแรกของปี 2564 นี้ ดังเช่น ตลาดหุ้นสหรัฐฯ และยุโรป ซึ่งเป็นกลุ่มประเทศที่เร่งฉีดวัคซีนป้องกันโควิด-19 ให้กับประชาชนในสัดส่วนที่เร็วกว่าภูมิภาคอื่น (รูปที่ 3) ก็ได้อานิสงส์จากการเร่งเปิดเศรษฐกิจให้กลับมาสู่ภาวะปกติได้มากขึ้น ขณะที่ตลาดหุ้นในกลุ่มประเทศตลาดเกิดใหม่ ทั้งในละตินอเมริกาและเอเชีย กลับมีผลตอบแทนโดยเปรียบเทียบที่น้อยกว่า เนื่องจากการเข้าถึงวัคซีนของผู้คนในภูมิภาคเหล่านั้นมีอยู่อย่างจำกัด ซึ่งส่งผลให้การแพร่ระบาดของไวรัสโควิด-19 ยังเป็นปัจจัยกดดันที่สำคัญสำหรับการลงทุนในตลาดหุ้นในภูมิภาคเหล่านั้น ด้านดัชนี Nasdaq ตลาดหุ้นเกาหลีใต้และไต้หวัน ที่มีพื้นฐานของหุ้นกลุ่มเทคโนโลยีอยู่มาก ก็สามารถปรับตัวเพิ่มขึ้นได้ดีตามการเพิ่มขึ้นของหุ้นกลุ่มเทคโนโลยี ซึ่งมีปัจจัยหนุนจากความต้องการสินค้ากลุ่มเทคโนโลยีที่มีมากขึ้นในช่วงที่มีการแพร่ระบาดของไวรัส โควิด-19 อันนำมาซึ่งผลประกอบการที่เติบโตแข็งแกร่งของหุ้นในกลุ่มนี้

รูปที่ 2: อัตราผลตอบแทนดัชนีหุ้นทั่วโลก (คำนวณจากส่วนต่างราคา) ณ วันที่ 30 มิ.ย. 2564

ที่มา: Bloomberg, ttb Investment Strategist

รูปที่ 3: อัตราส่วนประชากรในแต่ละประเทศที่ได้รับวัคซีนป้องกันโควิด-19 อย่างน้อย 1 โดส ข้อมูล ณ วันที่ 6 ก.ค. 2564

ที่มา: Our World in Data

ศูนย์ - ศูนย์คือจำนวนครั้งที่นักวิเคราะห์คาดว่า Fed จะขึ้นดอกเบี้ยในปีนี้และปีหน้า ซึ่งช่วยสนับสนุนการปรับขึ้นของตลาดหุ้น

นอกเหนือไปจากความสำเร็จของการคิดค้นวัคซีนป้องกันโรคโควิด-19 ในช่วงปลายปี 2563 จนกระทั่งมีการเร่งกระจายวัคซีนให้เข้าถึงผู้คนเป็นจำนวนมากในช่วงปี 2564 นี้ ที่กลายมาเป็นปัจจัยสำคัญที่ช่วยผลักดันให้ตลาดหุ้นปรับตัวขึ้นอย่างคึกคัก โดยเฉพาะหุ้นกลุ่มวัฏจักรที่อ้างอิงกับการฟื้นตัวทางเศรษฐกิจแล้วนั้น การผ่อนคลายนโยบายทางการเงินอย่างมากมายมหาศาลของธนาคารกลางหลักของโลก โดยเฉพาะธนาคารกลางสหรัฐฯ (Fed) ที่ตรึงอัตราดอกเบี้ยนโยบายที่ระดับ 0-0.25% ซึ่งเป็นระดับต่ำสุดเป็นประวัติการณ์ พร้อมทั้งการประกาศทำการผ่อนคลายเชิงปริมาณ (Quantitative Easing: QE) อย่างไม่จำกัด นับตั้งแต่วันที่ 23 มี.ค. 2563 ซึ่งยังคงดำเนินเรื่อยมาจนถึงปัจจุบัน โดยนักวิเคราะห์คาดว่า Fed จะยังไม่ปรับเพิ่มอัตราดอกเบี้ยนโยบายในช่วงปี 2564 และ 2565 นี้ สอดคล้องกับ Dot Plot ซึ่งเป็นค่ากลางของอัตราดอกเบี้ยที่สะท้อนมาจากความเห็นของคณะกรรมการนโยบายการเงินแต่ละท่านของ Fed ก็ยังชี้ว่า Fed จะยังไม่ปรับขึ้นดอกเบี้ยในปีนี้และปีหน้า แม้ว่าจะมีจำนวนคณะกรรมการที่มีความเห็นให้ปรับเพิ่มอัตราดอกเบี้ยในปีหน้าเพิ่มขึ้นจากประมาณการ Dot Plot ครั้งก่อนหน้าก็ตาม ก็เป็นอีกหนึ่งแรงขับเคลื่อนสำคัญที่ช่วยเสริมสภาพคล่องให้กับตลาดหุ้น โดยเฉพาะหุ้นกลุ่มเทคโนโลยีที่มีความอ่อนไหวต่อการปรับเพิ่มอัตราดอกเบี้ยมากกว่าหุ้นกลุ่มอื่น นอกจากนี้ตลาดหุ้น โดยเฉพาะตลาดหุ้นสหรัฐฯ ยังได้รับ Sentiment เชิงบวกจากการผ่อนคลายนโยบายทางด้านการคลัง ที่ทางประธานาธิบดีโจ ไบเดน แห่งสหรัฐฯ ได้พยายามผลักดันการลงทุนโครงสร้างพื้นฐาน การจ้างงาน และการให้สวัสดิการทางด้านสาธารณสุข ผ่านแผนการลงทุนที่มีชื่อว่า American Jobs Plan และ American Family Plan แม้จะยังไม่เสร็จสมบูรณ์ในปัจจุบันก็ตาม

ปัจจัยต่าง ๆ ที่เกิดขึ้นนั้น ได้ส่งผลให้เศรษฐกิจโลกสามารถฟื้นตัวจากจุดต่ำสุดในช่วงที่เกิดการแพร่ระบาดของ โควิด-19 ได้อย่างรวดเร็ว อย่างไรก็ตาม การฟื้นตัวทางเศรษฐกิจนั้น เป็นการฟื้นตัวในอัตราที่ไม่เท่ากันในแต่ละประเทศ โดยมีตัวแบ่งที่สำคัญคือสถานการณ์การแพร่ระบาดของโควิด-19 ในแต่ละประเทศ ที่มาพร้อมกับการเร่งกระจายวัคซีน โดยจีนเป็นประเทศหลักเพียงประเทศเดียวที่เศรษฐกิจสามารถขยายตัวได้ในปี 2563 การลงทุนในหุ้นจีนในปี 2564 จึงอยู่ในโทนของความกังวลเกี่ยวกับการดำเนินนโยบายที่เข้มงวดของทางการจีนมากกว่า ขณะที่เศรษฐกิจสหรัฐฯ อังกฤษ และยุโรป สามารถฟื้นตัวได้ชัดเจน จากการผ่อนคลายมาตรการเว้นระยะห่างทางสังคม ที่ทางการแต่ละแห่งประกาศใช้เพื่อควบคุมการแพร่กระจายของไวรัสโควิด-19 ในช่วงก่อนหน้านี้ หลังจากที่แต่ละประเทศเร่งกระจายวัคซีนป้องกันโควิด-19 ให้เข้าถึงประชาชนอย่างรวดเร็ว ทางด้านเศรษฐกิจไทยที่โดนปรับลดคาดการณ์การเติบโตทางเศรษฐกิจในปีนี้ลงมาอย่างต่อเนื่อง ก็เป็นตัวอย่างที่ชัดเจนของประเทศที่ได้รับผลกระทบจากการแพร่ระบาดของไวรัสโควิด-19 ค่อนข้างมาก สถานการณ์การแพร่ระบาดของโควิด-19 ในประเทศไทยที่จำนวนผู้ติดเชื้อเพิ่มขึ้นทำจุดสูงสุดใหม่ รวมถึงการกระจายวัคซีนป้องกันโควิด-19 ที่ค่อนข้างล่าช้า ได้กลายเป็นปัจจัยสำคัญที่กดดันการฟื้นตัวของเศรษฐกิจไทย โดยเฉพาะภาคการท่องเที่ยวที่เคยเป็นหนึ่งในรายได้สำคัญของประเทศ ที่ได้รับผลกระทบจากจำนวนนักท่องเที่ยวที่หายไปในช่วงสถานการณ์โควิด-19เช่นนี้

สอง - สองสไตล์การลงทุน ที่นักลงทุนมักจะหมุนเวียนสับเปลี่ยนการลงทุน แต่ก็สามารถปรับขึ้นไปด้วยกันได้

ในช่วงที่โลกเผชิญภาวะการแพร่ระบาดของโควิด-19 ในปีที่แล้วนั้น กิจกรรมทางเศรษฐกิจบางอย่างต้องหยุดชะงักโรงงานบางประเภทต้องปิดดำเนินงานชั่วคราว และแรงงานบางส่วนได้หายไปจากระบบเศรษฐกิจ ผู้คนต้องอดออมมากขึ้นเพื่อสำรองเงินไว้ใช้ในยามฉุกเฉิน ห่วงโซ่อุปทานบางส่วนต้องปรับเปลี่ยนกระบวนการหรือผลิตภัณฑ์ที่ผลิตเพื่อความอยู่รอดทางด้านธุรกิจ ดังเช่น การปิดโรงงานผลิตรถยนต์ชั่วคราว ได้ส่งผลให้ผู้ผลิตชิป ได้ปรับเปลี่ยนจากการผลิตชิปสำหรับรถยนต์ ไปเป็นการผลิตชิปที่ใช้ในอุปกรณ์อิเล็กทรอนิกส์ ซึ่งมีความต้องการสูงขึ้นในยุค New Normal ที่ผู้คนหันมาทำงานที่บ้าน (Work From Home) ตามมาตรการเว้นระยะห่างทางสังคมมากขึ้น ซึ่งพอกลับมาเปิดไลน์การผลิตตามทิศทางเศรษฐกิจที่ฟื้นตัว จึงทำให้เกิดปัญหาการขาดแคลนปัจจัยการผลิต ดังเช่นปัญหาการขาดแคลนชิปซึ่งเป็นปัจจัยการผลิตที่สำคัญที่อุตสาหกรรมยานยนต์ต้องเผชิญอยู่ในเวลานี้ หรือทำให้ราคาต้นทุนวัตถุดิบพุ่งสูงขึ้น ซึ่งตามมาด้วยการเพิ่มขึ้นของดัชนีราคาผู้ผลิต ซึ่งอาจผลักดันไปสู่การเพิ่มขึ้นของดัชนีราคาผู้บริโภค หรืออัตราเงินเฟ้อในท้ายที่สุด

ความคาดหวังการฟื้นตัวทางเศรษฐกิจอย่างรวดเร็วในช่วงปลายปี 2563 ต่อเนื่องช่วงไตรมาส 1 ปี 2564 ได้ส่งผลให้เกิดกระแสการลงทุนที่เรียกว่า Growth-to-Value กล่าวคือ นักลงทุนได้สับเปลี่ยนการลงทุนจากหุ้นในกลุ่ม Growth เช่น หุ้นกลุ่มเทคโนโลยี ที่ได้ประโยชน์จากความต้องการสินค้าในกลุ่มเทคโนโลยีมากขึ้น หรืการปรับเปลี่ยนพฤติกรรมของผู้บริโภคมาอยู่ในแพลตฟอร์มทางด้านเทคโนโลยีในช่วงที่เกิดการแพร่ระบาดของโควิด-19 เข้าลงทุนในหุ้นกลุ่ม Value เช่น หุ้นกลุ่มพลังงาน และการเงิน ที่ได้ประโยชน์จากการฟื้นตัวตามวัฏจักรเศรษฐกิจ ส่งผลให้หุ้นกลุ่ม Value สามารถสร้างผลตอบแทนได้ดีกว่าหุ้นกลุ่ม Growth ในช่วงไตรมาส 1 โดยการฟื้นตัวทางเศรษฐกิจอย่างรวดเร็ว ซึ่งเป็นปัจจัยเร่งที่ทำให้เกิดการปรับตัวเพิ่มขึ้นของเงินเฟ้อดังที่ได้กล่าวมาแล้วนั้น ได้ส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ปรับตัวเพิ่มสูงขึ้นเป็นอันมากในช่วงไตรมาส 1 อันเนื่องมาจากความกังวลทางด้านเงินเฟ้อที่พุ่งสูงขึ้น ซึ่งได้กลายมาเป็นอีกหนึ่งปัจจัยกดดันการลงทุนในหุ้นกลุ่มเทคโนโลยี

อย่างไรก็ตาม หุ้นกลุ่ม Growth หรือหุ้นกลุ่มเทคโนโลยี สามารถกลับมาให้ผลตอบแทนที่ดีกว่าหุ้นกลุ่ม Value ในช่วงไตรมาส 2 โดยมีปัจจัยผลักดันคือการปรับตัวลดลงอย่างรวดเร็วของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ จากความกังวลทางด้านเงินเฟ้อที่ลดลง หลังจากที่ Fed ยืนยันมาโดยตลอดว่าจะยังไม่ปรับเปลี่ยนการดำเนินนโยบายทางการเงินที่ผ่อนคลายเป็นอันมากในเร็ว ๆ นี้ โดย Fed ย้ำว่าจะต้องมั่นใจก่อนว่าเงินเฟ้อที่เพิ่มขึ้นนั้นจะต้องเป็นการเพิ่มขึ้นอย่างมีเสถียรภาพ รวมถึงการจ้างงานจะต้องเพิ่มขึ้นอย่างยั่งยืนก่อน Fed จึงจะสามารถปรับเพิ่มอัตราดอกเบี้ยได้ ซึ่ง Fed มองว่าเงินเฟ้อที่ปรับตัวสูงขึ้นมากในระยะหลังเป็นเพียงปัจจัยชั่วคราวเท่านั้น อีกทั้งการจ้างงานก็ยังอยู่ห่างไกลจากระดับในช่วงก่อนเกิดการแพร่ระบาดของโควิด-19 นอกจากนี้หุ้นกลุ่มเทคโนโลยียังได้ปัจจัยหนุนจากตัวเลขผลประกอบการไตรมาส 1 ที่ส่วนใหญ่ออกมาแข็งแกร่งและดีกว่าที่คาดเป็นอย่างมาก ขณะที่หุ้นกลุ่ม Value เกิดแรงกดดันจากการที่ตัวเลขเศรษฐกิจเริ่มขยายตัวในอัตราที่ชะลอลง รวมถึงสถานการณ์การแพร่ระบาดของเชื้อโควิด-19 สายพันธุ์กลายพันธุ์ ที่ท้าทายต่อประสิทธิภาพของวัคซีนในการควบคุมการแพร่ระบาดของไวรัสโควิด-19 ได้ส่งผลให้เกิดกระแสการหมุนเวียนกลุ่มการลงทุนเป็น Value-to-Growth อีกครั้ง

หนึ่ง - คาดว่าปี 2564 จะเป็นอีกหนึ่งปีทองของการลงทุนในตลาดหุ้น แต่ให้ระวังความเสี่ยงโดยเฉพาะในช่วงปลายปี

การลงทุนในตลาดหุ้นในช่วงไตรมาส 3 นี้ เราคาดว่าตลาดหุ้นจะสามารถปรับตัวเพิ่มขึ้นได้ต่อจากปัจจัยสนับสนุน ที่ดำเนินมาต่อเนื่องในช่วงไตรมาส 2 ทั้งการเร่งฉีดวัคซีนป้องกันโควิด-19 การฟื้นตัวของเศรษฐกิจโลก และการดำเนินนโยบายผ่อนคลายทางการเงินและการคลังที่ยังคงดำรงอยู่ แม้ว่าปัจจัยบางประการเริ่มจะมีประสิทธิภาพลดลง จนอาจส่งผลให้มีความผันผวนมากยิ่งขึ้นในการลงทุน เช่น จำนวนผู้ที่ได้รับวัคซีนหากเพิ่มขึ้นถึงจุดหนึ่ง อาจส่งผลบวกต่อการเปิดเศรษฐกิจได้จำกัด หรือตัวเลขเศรษฐกิจที่ฟื้นตัวอย่างรวดเร็ว จนส่งผลให้เริ่มเห็นการฟื้นตัวทางเศรษฐกิจในอัตราที่ชะลอลง รวมถึงการผ่อนคลายนโยบายทางการเงินที่มีแนวโน้มผ่อนคลายในอัตราที่ลดลง และการดำเนินนโยบายผ่อนคลายทางการคลังที่ยังมีความไม่แน่นนอนอยู่มาก อย่างไรก็ตาม ด้วยปัจจัยโดยรวมที่ค่อนข้างโน้มเอียงไปทางการฟื้นตัวทางเศรษฐกิจอย่างต่อเนื่อง เราจึงแนะนำให้นักลงทุน stay invested หรือมีการลงทุนใน core portfolio อยู่อย่างสม่ำเสมอ โดยมีกองทุนที่น่าสนใจคือ TMB-ES-GCORE รวมถึงกองทุน ttb smart port ซึ่งเป็น core portfolio ที่ลูกค้าสามารถเลือกลงทุนได้ตามระดับความเสี่ยงที่ต้องการ ทั้ง tsp5-gogetter สำหรับนักลงทุนที่รับความเสี่ยงได้สูง tsp4-explorer สำหรับนักลงทุนที่รับความเสี่ยงได้ ปานกลางค่อนข้างสูง tsp3-balancer สำหรับนักลงทุนที่รับความเสี่ยงได้ปานกลาง tsp2-nurturer สำหรับนักลงทุนที่รับความเสี่ยงได้ปานกลางค่อนข้างต่ำ หรือหากนักลงทุนรับความเสี่ยงได้ต่ำ ไม่ต้องการลงทุนในหุ้น ก็มีกองทุน tsp1-preserver เป็นอีกหนึ่งทางเลือกของการลงทุน

ทั้งนี้ ตลาดหุ้นสหรัฐฯ เป็นหนึ่งในตลาดหุ้นที่มีความน่าสนใจ แม้จะพึ่งทำจุดสูงสุดใหม่ตลอดกาลไปในปีนี้ แต่ด้วยปัจจัยสนับสนุนที่ยังมีอยู่มาก ทั้งการเร่งฉีดวัคซีนให้เข้าถึงประชากรได้อย่างรวดเร็ว เศรษฐกิจที่ฟื้นตัวได้สดใส ผลประกอบการของบริษัทจดทะเบียนที่เติบโตอย่างแข็งแกร่ง โดยเฉพาะบริษัทในกลุ่มเทคโนโลยี เราจึงแนะนำให้นักลงทุนเข้าลงทุนในตลาดหุ้นสหรัฐฯ โดยมีกองทุน TMBUSBLUECHIP เป็นหนึ่งในตัวแทนของกองทุนที่ลงทุนในบริษัทสหรัฐฯ ที่เราคุ้นเคยกัน เช่น Amazon, Alphabet (บริษัทแม่ของ Google), Facebook, Microsoft และ Apple เป็นต้น (ข้อมูลจาก T.RowePrice ณ วันที่ 31 พ.ค. 64)

ในส่วนของตลาดหุ้นยุโรป แม้ว่าตัวเลขเศรษฐกิจจะฟื้นตัว ตามการเร่งฉีดวัคซีนที่มากขึ้น แต่พื้นฐานทางเศรษฐกิจยุโรปยังมีความเปราะบางอยู่เมื่อเทียบกับเศรษฐกิจสหรัฐฯ การลงทุนในตลาดหุ้นยุโรป เราจึงเลือกลงทุนผ่านธีมการลงทุนหรือกลุ่มอุตสาหกรรมที่ได้ประโยชน์จากการฟื้นตัวของเศรษฐกิจยุโรป หรือเศรษฐกิจโลก เช่น หุ้นในธีมเปิดเมือง ที่ได้ประโยชน์จากกิจกรรมทางเศรษฐกิจที่มีมากขึ้น ผู้คนออกเดินทางท่องเที่ยว มีการจับจ่ายใช้สอยมากขึ้น โดยมีกองทุนที่น่าสนใจ คือ T-PREMIUM BRAND ที่เน้นลงทุนในบริษัทที่มีชื่อเสียง และเป็นที่ต้องการสำหรับลูกค้าในกลุ่ม Luxury ซึ่งเป็นกลุ่มที่มีกำลังซื้อสูง และพร้อมที่จะจับจ่ายใช้สอย หากมีการเปิดเมือง เปิดประเทศให้ทำได้อีกครั้ง หรือกองทุนน้องใหม่อย่าง TMB-ES-CHILL ที่เน้นลงทุนในบริษัทที่เกี่ยวข้องกับกลุ่มบันเทิงและสันทนาการ โดยเฉพาะในสหรัฐฯ ที่กองทุนมีสัดส่วนการลงทุนเกือบ 90% (ข้อมูลจาก Fund Factsheet ของ Invesco Dynamic Leisure and Entertainment ETF ณ วันที่ 30 มิ.ย. 2564) ซึ่งได้ประโยชน์เต็มที่จากแนวโน้มกิจกรรมทางเศรษฐกิจที่กลับสู่ภาวะปกติ อีกกลุ่มอุตสาหกรรมที่น่าสนใจ และได้ประโยชน์จากภาวะเศรษฐกิจที่ฟื้นตัวคือกลุ่มการเงิน ซึ่งเป็นกลุ่มที่มีความอ่อนไหวต่อภาวะเศรษฐกิจค่อนข้างมาก ในช่วงที่เศรษฐกิจฟื้นตัว หุ้นกลุ่มนี้มักจะปรับเพิ่มขึ้นตามภาวะเศรษฐกิจด้วย อีกปัจจัยหนึ่งที่ส่งผลต่อการเคลื่อนไหวของหุ้นกลุ่มการเงินคือการเปลี่ยนแปลงของอัตราดอกเบี้ยพันธบัตรรัฐบาลสหรัฐฯ โดยเฉพาะในช่วงอายุ 10 ปี ที่มักจะใช้สะท้อนถึงมุมมองต่อการเติบโตทางเศรษฐกิจในอนาคต ทั้งนี้ความกังวลเงินเฟ้อที่คลี่คลายลงในช่วงไตรมาส 2 ได้ส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีของสหรัฐฯปรับตัวลดลงต่ำกว่าระดับ 1.3% (ณ วันที่ 8 ก.ค. 64) เทียบกับระดับสูงสุดในปีนี้ ที่ระดับประมาณ 1.75% ณ ช่วงปลายไตรมาส 1 ซึ่งเป็นการปรับตัวลงมาค่อนข้างมากแล้ว อัตราผลตอบแทนของพันธบัตรรัฐบาลสหรัฐฯ มีโอกาสปรับตัวเพิ่มขึ้นได้ หากเศรษฐกิจเติบโต และความกังวลเงินเฟ้อกลับมาอีกครั้งหนึ่ง การลงทุนในหุ้นกลุ่มการเงินจึงมีส่วนช่วยกระจายความเสี่ยงจากการลงทุนหากอัตราผลตอบแทนพันธบัตรปรับเพิ่มขึ้นได้ โดยกองทุนหุ้นกลุ่มการเงินที่น่าสนใจ คือ กองทุน KT-FINANCE ที่มีนโยบายลงทุนในหุ้นกลุ่มการเงินทั่วโลก

อีกธีมการลงทุนหนึ่งที่มีความน่าสนใจทั้งการลงทุนในปีนี้ รวมถึงเป็นธีมการลงทุนในระยะยาว คือ การลงทุนในธุรกิจที่เกี่ยวข้องกับรถยนต์ไฟฟ้า ซึ่งการฟื้นตัวทางเศรษฐกิจ อัตราการออมของผู้คนเพื่อสำรองไว้ใช้ในยามฉุกเฉินที่เพิ่มมากขึ้นในช่วงการแพร่ระบาดของโควิด-19 ความต้องการรถยนต์ส่วนบุคคลเพื่อปฏิบัติตามมาตรการเว้นระยะห่างทางสังคม และ เทรนด์การดูแลรักษาสิ่งแวดล้อม ล้วนเป็นปัจจัยสนับสนุนการลงทุนในหุ้นกลุ่มรถยนต์ไฟฟ้าทั้งสิ้น แม้ว่าปัจจุบันอุตสาหกรรมยานยนต์กำลังเผชิญปัญหาการขาดแคลนชิป ซึ่งกลายมาเป็นหนึ่งในวัตถุดิบที่สำคัญที่ใช้ในการผลิตรถยนต์โดยเฉพาะรถยนต์ไฟฟ้าที่ใช้เทคโนโลยีที่มากกว่า แต่เรามองว่ากองทุน UEV ซึ่งมีนโยบายลงทุนในธุรกิจเกี่ยวเนื่องกับรถยนต์ไฟฟ้ายังมีความน่าสนใจ เนื่องจากกองทุนมีการกระจายการลงทุนในหลาย ๆ ส่วน ทั้งในส่วนของผู้ผลิตแบตเตอรี่ที่ใช้ในอุตสาหกรรมรถยนต์ไฟฟ้า บริษัทผู้ผลิตรถยนต์ รวมถึงบริษัทผู้ผลิตชิป สินค้าที่กำลังมีความต้องการเป็นอันมากจากในท้องตลาดในขณะนี้

ในส่วนของตลาดหุ้นจีนนั้น หลังจากที่ปรับตัวเพิ่มขึ้นได้ดีในช่วงต้นปีจนถึงครึ่งเดือนแรกของเดือน ก.พ. หลังจากนั้นตลาดหุ้นจีนก็โดนแรงกดดันทั้งจากตัวเลขเศรษฐกิจที่เริ่มชะลอตัวหลังจากที่นักวิเคราะห์บางส่วนคาดว่าเศรษฐกิจจีนได้ผ่านจุดสูงสุดไปแล้ว อีกทั้งทางการจีนยังมีท่าทีที่ค่อนข้างเข้มงวดมากยิ่งขึ้น รวมทั้งได้มีการออกนโยบายบางประการเพื่อควบคุมให้เศรษฐกิจจีนสามารถเติบโตได้อย่างยั่งยืนในระยะยาว โดยเฉพาะหุ้นกลุ่มเทคโนโลยีของจีนที่กลายเป็นเป้าหมายที่ทางการจีนออกนโยบายควบคุมมาอย่างต่อเนื่อง นอกจากนี้ยังมีความตึงเครียดเรื่องความสัมพันธ์ระหว่างประเทศเป็นปัจจัยกดดันตลาดหุ้นจีนอยู่เสมอ ๆ จึงเป็นเหตุผลว่าเรายังไม่แนะนำให้เข้าลงทุนในหุ้นจีนในช่วงไตรมาส 3 นี้ แม้เราคาดว่าจีนจะเป็นหนึ่งในประเทศที่เศรษฐกิจและตลาดหุ้นมีศักยภาพในการเติบโตในระยะยาวก็ตาม โดยเราให้ความสนใจกับตลาดหุ้นอินเดีย อีกหนึ่งประเทศที่มีเศรษฐกิจขนาดใหญ่ และมีการเติบโตในอัตราที่สูงมากกว่า ซึ่งหนึ่งในจุดที่น่าสนใจสำหรับตลาดหุ้นอินเดียคือการเป็นส่วนผสมที่ลงตัวระหว่างหุ้นในกลุ่มวัฏจักรที่นำโดยหุ้นกลุ่มสถาบันการเงินและหุ้นในกลุ่มเติบโตที่นำโดยหุ้นเทคโนโลยี ซึ่งเราเชื่อว่าหุ้นทั้ง 2 กลุ่มมีโอกาสที่จะเติบโตไปพร้อมกันในปีนี้ นอกจากนี้อินเดียเป็นหนึ่งในประเทศที่อาจมีการออกมาตรการทั้งการเงินและทางการคลังขนาดใหญ่เพื่อใช้ฟื้นฟูเศรษฐกิจที่ได้รับผลกระทบจากการแพร่ระบาดของโควิด-19 อย่างรุนแรงในช่วงก่อนหน้านี้ ซึ่งจะเป็นปัจจัยสำคัญที่ช่วยสนับสนุนการลงทุนในหุ้นอินเดียในปีนี้ได้ โดยกองทุนหุ้นอินเดียที่น่าสนใจ คือกองทุน TMBINDAE

แม้เราเชื่อว่าตลาดหุ้นยังสามารถปรับตัวเพิ่มขึ้นได้ต่อในช่วงครึ่งหลังของปีนี้ แต่ก็มีความเสี่ยงหลายประการที่อาจกระทบกับพอร์ตการลงทุนที่นักลงทุนไม่ควรละเลย ความเสี่ยงประการแรก คือ สถานการณ์การแพร่ระบาดของเชื้อไวรัส โควิด-19 โดยเฉพาะอย่างยิ่งสายพันธุ์กลายพันธุ์ ที่ประสิทธิภาพของวัคซีนอาจลดลง และอาจกระทบกับการเปิดเศรษฐกิจ ซึ่งหุ้นกลุ่มวัฏจักร เกี่ยวข้องกับการเปิดเมืองเป็นกลุ่มที่ได้รับผลกระทบโดยตรงจากความเสี่ยงนี้ ความเสี่ยงประการที่สอง คือ ท่าทีในการดำเนินนโยบายของ Fed ที่อาจเข้มงวดมากขึ้น โดยตลาดประเมินไว้ว่ามีความเสี่ยงที่ Fed จะส่งสัญญาณปรับลด QE ในช่วงปลายปีนี้ ซึ่งอาจจะเป็นหลังการประชุม Jackson Hole Symposium วันที่ 26-28 ส.ค. 64 โดยปัจจัยกดดันที่สำคัญที่ทำให้ Fed ต้องปรับลดการทำ QE เร็วกว่าที่คาดไว้คือการเพิ่มขึ้นของเงินเฟ้อ ที่แม้ Fed จะมองว่าเงินเฟ้อที่เพิ่มขึ้นนั้นเป็นเพียงปัจจัยชั่วคราว แต่ก็มีคณะกรรมการ Fed บางท่านมีความเห็นว่า เงินเฟ้อบางส่วนไม่ใช่ปัจจัยชั่วคราว จากการปรับเพิ่มเร็วกว่าที่คาด และต้องใช้เวลานานกว่าที่เงินเฟ้อจะปรับลดลงสู่เป้าหมายที่ Fed ตั้งไว้ ทั้งนี้เรามองว่าความเสี่ยงที่สำคัญต่อการปรับเพิ่มของเงินเฟ้อในช่วงครึ่งปีหลังนั้นอยู่ที่การจัดการปัญหาคอขวดในห่วงโซ่อุปทาน ที่ส่งผลให้ต้นทุนการผลิตพุ่งสูงขึ้น และสินค้าขาดแคลน ซึ่งหากจัดการได้เร็วความกังวลทางด้านเงินเฟ้อจะปรับตัวลดลง โดยมีปัจจัยสนับสนุนหลายประการ เช่น ปัจจัยฐานต่ำจะเริ่มทยอยหมดไปในช่วงหลังจากนี้ อีกทั้งการเร่งผลิตเพื่อเพิ่มปริมาณสินค้าคงคลัง จะช่วยลดการขาดแคลนปัจจัยการผลิต และส่งผลให้อัตราเงินเฟ้อลดลงได้ ความเสี่ยงประการที่สาม คือ ความเสี่ยงทางด้านระดับราคา ส่วนหนึ่งเป็นเพราะการปรับเพิ่มของราคาหุ้นนั้น เร็วกว่าการเติบโตของผลกำไรของบริษัท จึงเป็นผลให้ระดับราคาสูงขึ้น จนนักลงทุนบางส่วนมองว่าแพงเกินไป ทั้งนี้ด้วยสภาพคล่องที่ยังมีอยู่มากในตลาดหุ้น ตราบใดที่เศรษฐกิจยังฟื้นตัว ผลกำไรของบริษัทยังอยู่ในแนวโน้มเพิ่มขึ้นต่อเนื่อง อาจส่งผลให้ตลาดหุ้นที่แพงแล้ว อาจแพงขึ้นได้อีก แต่ถ้าหากเศรษฐกิจเริ่มชะลอตัว ปัจจัยความไม่แน่นอนเพิ่มสูงขึ้น หุ้นกลุ่มที่ปรับขึ้นมามาก อาจเป็นเป้าหมายที่จะถูกขายทำกำไรออกมาก่อนหุ้นกลุ่มอื่น ๆ ได้ ดังนั้นนักลงทุนจึงควรจัดพอร์ตที่มีการกระจายการลงทุนอย่างเหมาะสม ตามระดับความเสี่ยงที่นักลงทุนรับได้ เพื่อป้องกันอุบัติเหตุที่อาจเกิดขึ้นกับพอร์ตของท่านนักลงทุน

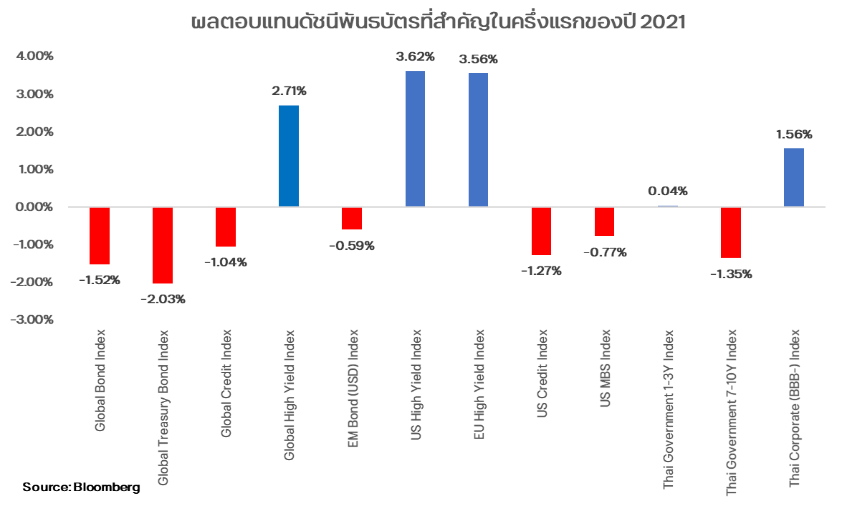

ตลาดพันธบัตร: จุดเริ่มต้นแห่งการสิ้นสุด ดอกเบี้ยใกล้หลุดจากการหลับใหล

นับจากวิกฤติโควิด-19 ตั้งแต่ปี 2019 อัตราผลตอบแทนทั้งระยะสั้นและระยะยาวทั่วโลกต่างพร้อมใจกันปรับตัวลง โดยมีสาเหตุหลักจากการลดอัตราดอกเบี้ยนโยบายของธนาคารกลาง พร้อมทั้งมีการปล่อยสภาพคล่องผ่านการซื้อพันธบัตรกันอย่างล้นหลามเพื่อต่อสู้กับภาวะเศรษฐกิจที่ตกต่ำลงทันควันจากกิจกรรมทางเศรษฐกิจที่ต้องหยุดชะงักอันเนื่องมาจากการล๊อคดาวน์เพื่อหยุดยั้งการระบาดของไวรัสร้าย ซึ่งการที่เศรษฐกิจหยุดชะงักลงนี่เองเป็นปัจจัยที่ทำให้อัตราเงินเฟ้อทั่วโลกนั้นปรับตัวลงจนส่งผลให้อัตราผลตอบแทนระยะยาวซึ่งเป็นตัวบ่งชี้ถึงแนวโน้มการเติบโตของเศรษฐกิจปรับตัวลงตามไป เหตุการณ์ดังกล่าวทำให้บรรดานักวิเคราะห์ทั้งหลายมีความยากลำบากในการที่จะระบุได้ว่า"เมื่อไหร่"ภาวะการปรับตัวลงของอัตราผลตอบแทนพันธบัตรจะจบลงในเมื่อการระบาดของไวรัสนั้นยังไม่จบสิ้นจนถึงทุกวันนี้

ในเมื่อลงทุนแล้วได้ผลตอบแทนรวมติดลบ การลงทุนในพันธบัตรยังน่าสนใจอยู่อีกหรือ?

คำถามที่ทุกคนให้ความสนใจมากในเวลานี้ก็คือ การลงทุนในตราสารหนี้ยังน่าสนใจอยู่หรือไม่ ในยุคใหม่ที่เศรษฐกิจฟื้นตัวอย่างต่อเนื่องแบบนี้? ซึ่งในภาพรวมเราเองก็ต้องขอตอบว่า “ลงทุนในหุ้นดีกว่า” แต่นั้นไม่ได้หมายความว่าการลงทุนในตราสารหนี้ทุกประเภทจะไม่น่าสนใจ การฟื้นตัวของเศรษฐกิจย่อมนำมาสู่การปรับขึ้นของอัตราดอกเบี้ยนโยบายและการคาดการณ์เงินเฟ้อที่สูงขึ้น ซึ่งจะส่งผลให้อัตราผลตอบแทนทั้งในระยะสั้นและระยะยาวปรับตัวขึ้นไปด้วยกัน แม้ว่าขนาดของการปรับขึ้นนั้นอาจจะไม่เท่ากันก็ตาม “โดยมุมมองการลงทุนในไตรมาสที่ 3 และสืบเนื่องไปยังจนถึงสิ้นปี 2021 นี้ เรามองว่าเส้นอัตราผลตอบแทนของประเทศหลักที่มีการฟื้นตัวของเศรษฐกิจดีอย่าง สหรัฐฯ และยุโรป จะมีแนวโน้มชันมากขึ้น (Steepening Yield Curve) และจะเป็นปัจจัยที่ทำให้อัตราผลตอบแทนระยะยาวของประเทศอื่น ๆ ในฝั่ง Emerging Market ปรับตัวขึ้นตามไป ดังนั้น เราจึงมองว่าการลงทุนในพันธบัตรรัฐบาลโดยเฉพาะในระยะยาวนั้นไม่น่าสนใจมากนัก” ถามว่าทำไมเราจึงมีมุมมองเช่นนี้ทั้ง ๆ ที่จากเหตุการณ์ในปัจจุบัน อัตราผลตอบแทนของ UST เคลื่อนไหวผันผวนมากและปรับตัวลงมาอย่างรวดเร็วจนกระทบกับการลงทุนในหุ้นกลุ่ม Cyclical ไปตาม ๆ กัน ในบทความนี้เราจะมีคำตอบให้ทุกท่านเองคือ

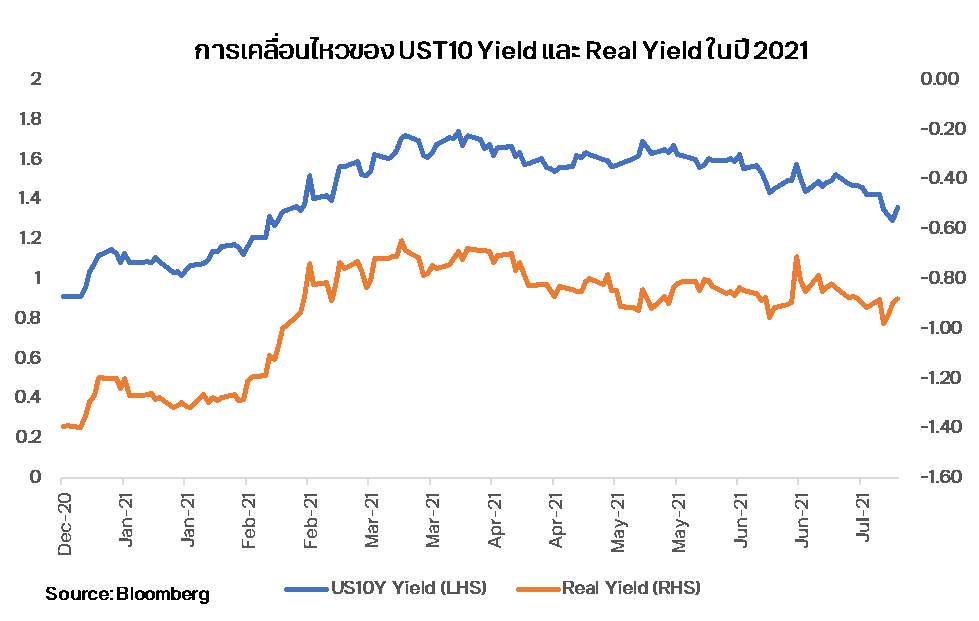

1) การปรับตัวลงของ UST นั้นเป็นเพียง Flow Driven มากกว่า Fundamental Driven

หากพิจารณาการเคลื่อนไหวของ UST10Y Yield ตั้งแต่ครึ่งหลังของไตรมาส 2 ที่ผ่านมาจะพบว่านักลงทุนเริ่มกลับมา Cover Short Position หรือซื้อ UST10Y อย่างต่อเนื่อง ตอบสนองต่อการที่ Fed ออกมากล่าว่าการเพิ่มขึ้นของอัตราเงินเฟ้อตั้งแต่เดือน เม.ย. นั้นจะเป็นเพียงชั่วคราวจาก Base Effect และเป็นการปรับขึ้นของราคาสินค้า

ก็ปรับตัวดีขึ้นต่อเนื่อง ภาคการผลิตเองก็ฟื้นตัวจนสูงกว่าระดับก่อนหน้าที่จะเกิดวิกฤติโควิดเสียอีก ดังนั้น หากวิเคราะห์ตามปัจจัยพื้นฐานแล้ว UST10Y Yield สมควรที่จะปรับขึ้นได้แล้วเพื่อสะท้อนถึงการเติบโตของเศรษฐกิจ ซึ่งการที่ Real Yield ติดลบมากและเป็นเวลานานนั้นจะเป็นปัจจัยที่ทำให้ Fed จะต้องตัดสินใจลดปริมาณ QE เพื่อให้ภาวะตลาดกลับมาสู่สมดุลอีกครั้งหนึ่ง แม้ว่าเราจะไม่คาดว่า Fed จะเริ่มลดปริมาณ QE ในปีนี้ แต่มีความเป็นไปได้สูงที่ Fed จะระบุเวลาที่จะลดให้ชัดเจนมากขึ้นภายในครึ่งหลังของปี ซึ่งนักลงทุนในตลาดมักจะมีการ Price In เหตุการณ์ดังกล่าวไปล่วงหน้าและจะส่งผลให้ UST10Y ปรับขึ้นก่อนได้นั้นเอง

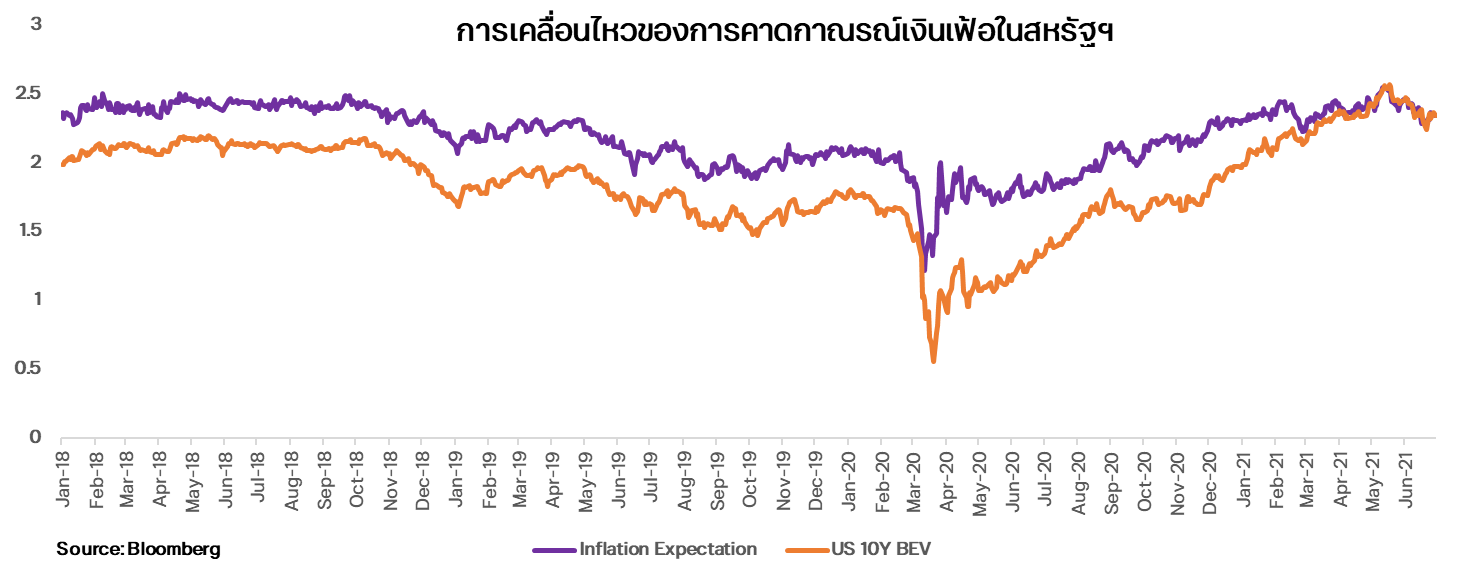

2) การคาดการการณ์เงินเฟ้อยังมีแนวโน้มเพิ่มขึ้น ธีม Reflation ยังคงอยู่

หากพิจารณาการเคลื่อนไหวของการคาดการณ์เงินเฟ้อในอนาคตแล้วจะเห็นว่าตัวเลขดังกล่าวพุ่งสูงขึ้นอย่างรวดเร็วในช่วงกลางไตรมาส 2 ที่ผ่านมาอันเนื่องมาจากตัวเลขที่บ่งชี้ถึงการฟื้นตัวของเศรษฐกิจทั้งภาคการจ้างงานและภาคที่อยู่อาศัยปรับตัวดีขึ้นต่อเนื่อง รวมทั้งนักลงทุนยังคาดว่ารัฐบาลจะสามารถออกแผนกระตุ้นเศรษฐกิจต่าง ๆ ตามที่ตั้งใจไว้ได้ ซึ่งจะส่งผลให้อัตราเงินเฟ้อเพิ่มขึ้นอย่างต่อเนื่องนั่นเอง อย่างไรก็ตาม นับตั้งแต่การประชุม Fed ครั้งสำคัญในเดือน มิ.ย.

ไปแล้ว ดังนั้น เราจึงไม่แปลกใจว่าทำไมการคาดการณ์เงินเฟ้อจึงปรับตัวลงเร็วหลังจากที่ทุกอย่างไม่เป็นไปตามที่นักลงทุนคาดการณ์ แต่ทั้งนี้ เรามีประเด็นว่าสิ่งที่นักลงุทนคาดไปล่วงหน้า ณ ขณะนี้นั้นเป็นสิ่งที่ถูกต้องหรือไม่?

ในมุมมองของเรานั้น เราคาดว่าอัตราเงินเฟ้อในอนาคตนั้นยังคงมีแนวโน้ม “ปรับขึ้น” ไปอย่างต่อเนื่องแม้ว่าจะมีอัตราเร่งที่ช้ากว่าในช่วงครึ่งปีแรกก็ตาม สิ่งที่ทาง Fed พยายามจะสื่อสารกับตลาดอาจเป็นเพียงแค่การทำให้ตลาดนั้นไม่เกิดการปรับฐานอย่างรุนแรงเท่านั้น หากเราลองพิจารณาถึงการเคลื่อนไหวของตัวเลขเศรษฐกิจแล้วจะพบว่าอัตราเงินเฟ้อนั้นยังมีแนวโน้มที่จะปรับขึ้นต่อไปโดยภาคการจ้างงานและการออกมาตรการทางการคลังจะเป็นแรงส่งที่สำคัญ ในช่วงนี้เราจะเห็นว่าตัวเลขผู้ขอรับสวัสดิการการว่างงาน (Initial Jobless Claims) ยังผันผวนและตัวเลขการจ้างงานนอกภาคการเกษตร (Nonfarm Payrolls) ไม่ได้ปรับตัวขึ้นอย่างร้อนแรงมากนัก ซึ่งเป็นเรื่องที่ปกติเนื่องจากประชาชนบางส่วนยังมีความสุขกับการใช้เงินจากเช็คช่วยเหลืออยู่ จึงยังไม่รีบร้อนที่จะหางานมาก และการที่ภาวะเศรษฐกิจสหรัฐฯ ยังโตอย่างต่อเนื่อง ทำให้คนส่วนหนึ่งมีการเลือกงานมากขึ้น การจ้างงานในประเทศนั้นจึงยังไม่กลับไปสู่จุดเดิมนั่นเอง แต่ในระยะต่อไป เรามองว่าผู้ประกอบการจะมีการเพิ่มค่าจ้างเพื่อดึงดูดให้คนกลับเข้ามาทำงานมากขึ้น ทำให้อัตราค่าจ้างสูงขึ้น อัตราการว่างงานลดลง และนำไปสู่การปรับตัวขึ้นของอัตราเงินเฟ้อทางด้านอุปทาน (Cost Push Inflation) อีกครั้ง

อีกปัจจัยที่สำคัญคือการดำเนินนโยบายการคลังต่าง ๆ ซึ่งดูเหมือนว่าในช่วงครึ่งหลังของไตรมาสที่ 2 นั้นอาจจะดูจางหายไป แต่ความตั้งใจของประธานาธิบดีไบเดนนั้นยังคงอยู่ โดยทางพรรครีพับบลิกันต้องใช้วิธีการในการแยกมาตรการกระตุ้นต่าง ๆ ออกมาเป็นมาตรการย่อยเพื่อให้สามารถผ่านสภาคองเกรสได้โดยง่าย นอกจากนี้ ทางรัฐบาลอาจมีวิธีการอื่น ๆ ในการผลักดันมาตรการออกมาเพิ่มเติมก็เป็นได้ เราเชื่อว่ารัฐบาลจะยังไม่ล้มเลิกความตั้งใจและผลักดันมาตรการออกมาได้ในที่สุด ซึ่งคาดว่าจะส่งผลให้การคาดการณ์เงินเฟ้อกลับมาปรับตัวขึ้นได้อย่างรวดเร็วเนื่องจากในขณะนี้นักลงทุนได้ลืมเลือนเรื่องการออกมาตรการดังกล่าวไปพอสมควรแล้ว ทั้งนี้ ประเด็นเรื่องการขึ้นภาษีเงินได้นิติบุคคล (Corporate Tax) ยังเป็นเรื่องที่เราต้องติดตามเพราะดูเหมือนว่าจะถูกต่อต้านจากพรรครีพับบลิกันมากพอสมควรเลยทีเดียว หากมีการออกมาตรการทางการคลังออกมาแต่รัฐบาลไม่สามารถหารายได้มาอุดหนุนจากการขึ้นอัตราภาษีได้ การออกพันธบัตรรัฐบาลเพิ่มเติมอาจกลับมาเป็นที่พิจารณาอีกครั้งหนึ่งซึ่งจะส่งผลให้อัตราผลตอบแทนพันธบัตรระยะยาวปรับขึ้นพร้อมกับการคาดการณ์เงินเฟ้อ

3) Global Policy Normalization กำลังจะกลับมา

หลังจากธนาคารกลางที่สำคัญอย่าง Fed และ ECB ได้มีการอัดฉีดสภาพคล่องในช่วงที่เกิดวิกฤติโควิดกันอย่างล้นหลาม ซึ่งเหล่าธนาคารกลางอื่น ๆ ทั่วโลกก็มีท่าทีที่ผ่อนคลายนโยบายการเงินตามกันไป แต่ด้วยมุมมองของเราที่ภาวะเศรษฐกิจทั่วโลกฟื้นตัวอย่างต่อเนื่องและตามมาด้วยการปรับขึ้นของอัตราเงินเฟ้อ จึงใกล้ถึงเวลาแล้วที่การดำเนินนโยบายการเงินจะกลับมา “เป็นปกติ” อีกครั้งหนึ่ง แต่เราคาดว่าจะเริ่มจากในฝั่งของประเทศพัฒนาแล้วก่อน เนื่องจากมีการผ่อนคลายนโยบายการเงินในริมาณที่มากกว่าและยาวนานกว่าฝั่งประเทศกำลังพัฒนา ดังเช่น ธนาคารกลางออสเตรเลีย ที่ได้ดำเนินการลดขนาด การปล่อยสภาพคล่องไปแล้ว แม้ว่าการระบาดของโควิด 21 จะมีผลกระทบต่อการกลับมาเปิดเมือง เปิดประเทศบ้าง แต่ด้วยอัตราการฉีดวัคซีนในประเทศพัฒนาแล้วที่อยู่ในระดับสูง เราจึงคาดว่าผลกระทบจากไวรัสนั้นจะเป็นเพียงแค่ชั่วขณะ และในที่สุดมนุษย์เราจะสามารถอยู่ร่วมกับมันได้ ดังนั้น เวลาที่อัตราดอกเบี้ยนโยบายจะ “ตื่นจากการหลับใหล” จึงใกล้เข้ามาแล้ว แม้ว่าอาจจะยังไม่ใช่ภายในปีนี้ก็ตาม และจะเป็น “จุดสิ้นสุด” ของภาวะอัตราดอกเบี้ยต่ำอันเนื่องมาจากการผ่อนคลายนโยบายการเงิน รวมถึงการดำเนินมาตรการ QE ต่าง ๆ ที่ต้องมลายหายไปตามกาลเวลานั่นเอง

จากที่กล่าวมาทั้งหมด ทำให้เรายังไม่แนะนำการลงทุนในกองทุนตราสารหนี้ที่มี Duration ยาว และเน้นการลงทุนในพันธบัตรรัฐบาลเพราะท่านอาจจะมีโอกาสที่ขาดทุนจากการปรับขึ้นของอัตราผลตอบแทนระยะยาวได้ แต่เราขอแนะนำให้ท่านลงทุนในกองทุน TMBGSBOND และ TMBGINCOME ซึ่งเป็นกองทุนพระเอกของเราตั้งแต่ต้นปี 2021

KTSTPLUS และ TMB-T-ES-Iplus เนื่องจากการกลับมาสู่ Global Policy Normalization ย่อมส่งผลให้อัตราผลตอบแทนระยะยาวทั่วโลกพร้อมใจปรับตัวขึ้นไปด้วยกันไป การลด Duration ของพอร์ตและเพิ่มผลตอบแทนจากการลงทุนในตราสารประเภท High Yield Bond จึงเป็นหัวใจสำคัญสำหรับการลงทุนในกองทุนตราสารหนี้ประจำไตรมาสนี้

การลงทุนทางเลือก: อีกหนึ่งตัวเลือกสำหรับการเพิ่มผลตอบแทน

น้ำมัน เป็นหนึ่งในสินทรัพย์ที่ให้ผลตอบแทนที่มากที่สุดในช่วงครึ่งปีแรกของปีนี้ โดยราคาน้ำมันดิบ WTI ปรับตัวเพิ่มขึ้นกว่า 51% ปัจจัยสำคัญที่ส่งผลให้ราคาน้ำมันปรับเพิ่มขึ้นแรงในปีนี้คือ ความคาดหวังว่าความต้องการใช้น้ำมันจะปรับตัวเพิ่มมากขึ้น ตามการเปิดเศรษฐกิจที่มากขึ้น หลังจากที่ผู้คนได้รับวัคซีนป้องกันโควิด-19 แล้ว อีกทั้งปริมาณการผลิตน้ำมันกลับไม่ได้ปรับเพิ่มขึ้นเร็วเท่ากับความต้องการใช้น้ำมันที่เพิ่มขึ้นอย่างรวดเร็ว โดยกลุ่มผู้ผลิตน้ำมันในกลุ่มโอเปกพลัส (OPEC+) มีข้อตกลงปรับเพิ่มกำลังการผลิตอย่างค่อยเป็นค่อยไป หลังจากที่ปรับลดโควตาการผลิตไปมากในช่วงก่อนหน้านี้ ขณะที่ผู้ผลิตน้ำมัน Shale Oil ในสหรัฐฯ ก็ยังไม่ได้กลับมาปรับเพิ่มจำนวนหลุมขุดเจาะน้ำมันอย่างมีนัยสำคัญ แม้ราคาน้ำมันจะปรับเพิ่มมามากก็ตาม จึงส่งผลให้ตลาดน้ำมันอยู่ในภาวะอุปสงค์ส่วนเกิน และเป็นปัจจัยผลักดันราคาน้ำมันให้ปรับเพิ่มขึ้นได้

อย่างไรก็ตาม การลงทุนในกองทุนที่ซื้อสัญญาน้ำมันดิบล่วงหน้าโดยตรงนั้นมีความผันผวนสูง ซึ่งอาจปรับตัวเพิ่มขึ้นหรือลดลงได้อย่างรวดเร็วตามความเสี่ยงทั้งทางด้านอุปสงค์และอุปทานที่อาจเกิดขึ้นในอนาคต โดยความเสี่ยงทางด้านอุปสงค์ที่สำคัญคือการแพร่ระบาดของเชื้อไวรัสโควิด-19 สายพันธุ์กลายพันธุ์ที่อาจกระทบต่อการเปิดเศรษฐกิจ ขณะที่ความเสี่ยงทางด้านอุปทานนั้นคือ ปริมาณการผลิตน้ำมันอาจมีความไม่แน่นอนจากการปฏิบัติตามข้อตกลงการผลิตน้ำมันของกลุ่ม OPEC ความกังวลจากการกลับมาส่งออกน้ำมันที่มากขึ้นของอิหร่านหากมีการยกเลิกการคว่ำบาตรไป รวมถึงผู้ผลิตน้ำมัน Shale Oil ของสหรัฐฯ ที่อาจกลับมาผลิตน้ำมันเพิ่มขึ้นได้ ดังนั้น หากนักลงทุนต้องการลงทุนในน้ำมัน อาจเลือกลงทุนในหุ้นกลุ่มน้ำมัน มากกว่าการลงทุนในกองทุนที่ซื้อสัญญาน้ำมันดิบล่วงหน้าดังกล่าวซึ่งมีความผันผวนมากกว่ามาก โดยเรามีกองทุน KT-ENERGY ซึ่งมีนโยบายลงทุนในหุ้นกลุ่มพลังงานทั่วโลกเป็นกองทุนที่น่าสนใจ

ทองคำ เป็นสินทรัพย์ที่ปรับตัวลดลงในช่วงครึ่งปีแรกของปีนี้ ท่ามกลางปัจจัยกดดันการลงทุนในทองคำในหลายทาง ทั้งการปรับตัวเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ การแข็งค่าขึ้นของค่าเงินดอลลาร์สหรัฐฯ และการปรับตัวเพิ่มขึ้นของตลาดหุ้น ที่ส่งผลให้ความต้องการสินทรัพย์ปลอดภัยดังเช่นทองคำลดลง ทั้งนี้จากแนวโน้มที่เศรษฐกิจโลกยังคงฟื้นตัวได้ต่อเนื่องในช่วงครึ่งปีหลัง จะยังทำให้การลงทุนในทองคำขาดความน่าสนใจอยู่ อย่างไรก็ตาม นักลงทุนอาจเลือกลงทุนในทองคำบางส่วน เพื่อใช้กระจายความเสี่ยงจากการลงทุน โดยเฉพาะความเสี่ยงจากสถานการณ์การแพร่ระบาดของเชื้อไวรัสโควิด-19 ที่ยังรุนแรงอยู่ในหลายพื้นที่

REIT หรือ อสังหาริมทรัพย์ เป็นอีกหนึ่งสินทรัพย์ที่น่าสนใจในช่วงที่เศรษฐกิจกำลังฟื้นตัว การเปิดเมือง เปิดเศรษฐกิจ จะส่งผลให้ความต้องการสินทรัพย์ในกลุ่มนี้เพิ่มสูงขึ้น โดยการปรับตัวเพิ่มขึ้นของ REIT ในสหรัฐฯ ในช่วงครึ่งปีแรก (ดัชนี MSCI US REIT ปรับตัวเพิ่มขึ้นเกือบ 20%) เป็นตัวอย่างที่ชัดเจนของสินทรัพย์ที่ได้ประโยชน์จากการเปิดเมืองในสหรัฐฯ รวมถึงอัตราผลตอบแทนของพันธบัตรรัฐบาลที่อยู่ในระดับต่ำ และความต้องการที่อยู่อาศัยที่เพิ่มมากขึ้นในช่วงที่เกิดการแพร่ระบาดของไวรัสโควิด-19 ก็ได้เป็นปัจจัยสนับสนุนการลงทุนใน REIT สหรัฐฯ ขณะที่ REIT ในกลุ่มประเทศอื่น ยังคงได้รับแรงกดดันจากความรุนแรงของสถานการณ์การแพร่ระบาดของโควิด-19 อยู่ อย่างไรก็ตาม ด้วยสถานการณ์การแพร่ระบาดของโควิด-19 ที่ยังมีความไม่แน่นอน ประกอบกับการปรับตัวเพิ่มขึ้นมามากของ REIT สหรัฐฯ ในปีนี้ และอาจได้รับผลกระทบจากการส่งสัญญาณปรับลด QE ในช่วงปลายปี ซึ่งส่วนหนึ่งของการทำ QE เป็นการเข้าซื้อสินทรัพย์ในกลุ่มสินเชื่อที่มีอยู่อาศัยเป็นหลักประกัน (MBS) จึงส่งผลให้เรามีมุมมองเป็นกลางต่อการลงทุนในสินทรัพย์กลุ่มนี้

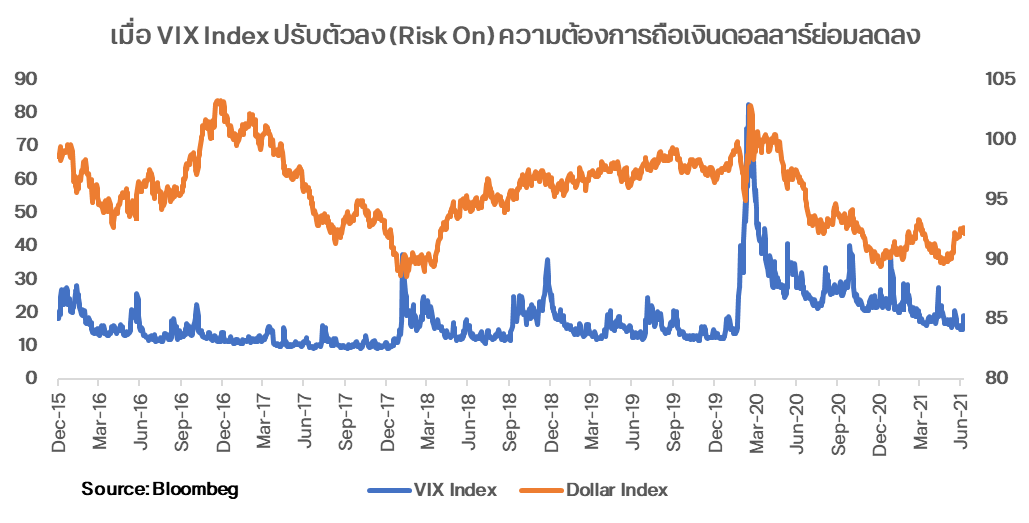

การเคลื่อนไหวของค่าเงิน: ดอลลาร์มีหรือจะไปต่อ ส่งต่อการแข็งค่าให้สกุลอื่น

“ดอลลาร์จะแข็งค่าแล้ว!” เป็นวลีเด็ดที่ทางเราได้ยินกันทุกวันตั้งแต่กลางไตรมาส 2 ที่ผ่านมา ซึ่งก็ไม่ใช่เรื่องแปลกมากนักที่นักลงทุนในตลาดจะคาดการณ์กันแบบนี้ เนื่องจากการฟื้นตัวของเศรษฐกิจสหรัฐฯ นั้นแข็งแกร่งจริง จึงอาจส่งผลให้เกิดการลดขนาด QE และการขึ้นอัตราดอกเบี้ยตามมา หากเรานึกถึงทฤษฎีทางเศรษฐศาสตร์แล้วการที่อัตราดอกเบี้ยในประเทศที่มีปัจจัยพื้นฐานทางเศรษฐกิจแข็งแกร่งอยู่ในระดับสูง ย่อมดึงดูดให้มีเม็ดเงินลงทุนไหลเข้ามาลงทุนในประเทศนั้นและทำให้ค่าเงินประเทศดังกล่าวแข็งค่าโดยปริยาย แต่ในโลกแห่งการลงทุนนั้นอาจจะไม่ได้เป็นไปตามทฤษฎีเสียทีเดียว

ในกรณีที่เศรษฐกิจโลกและสหรัฐฯ แข็งแกร่งมาก ประกอบกับอัตราดอกเบี้ยนโยบายทั่วโลกมีแนวโน้มปรับขึ้นเช่นเดียวกัน นักลงทุนมักจะแสวงหาโอกาสในการลงทุนในประเทศอื่นเพิ่มเติมนอกจากสหรัฐฯ ที่มีอัตราการเติบโตทางเศรษฐกิจที่สูง โดยเฉพาะประเทศในตลาดเกิดใหม่ ทำให้ความต้องการถือเงินดอลลาร์เพื่อเป็นสินทรัพย์ปลอดภัย (Safe Haven Asset) ลดลง จึงส่งผลให้ค่าเงินดอลลาร์

มีแนวโน้มฟื้นตัวอย่างแข็งแกร่งจนกระทั่ง Fed ต้องตัดสินใจขึ้นดอกเบี้ยนโยบายและลดขนาดของ QE ในปีนั้น แต่ค่าเงินดอลลาร์กลับอ่อนค่าอย่างต่อเนื่องจากที่ดัชนีค่าเงินดอลลาร์ (DXY) เคยแข็งค่าเกินกว่าระดับ 100 จุด ในช่วงต้นปี 2017 เหตุการณ์ดังกล่าวอาจจะเกิดขึ้นอีกครั้งในช่วงปี 2022 เมื่อ Fed กลับมาขึ้นดอกเบี้ยอีกครั้งหนึ่งในขณะที่การเติบโตของเศรษฐกิจทั่วโลกยังคงอยู่ ดังนั้น เราจึงมีมุมมองว่าค่าเงินดอลลาร์นั้นจะ “เคลื่อนไหวในกรอบและมีแนวโน้มค่อนมาทางด้านอ่อนค่า ในช่วงครึ่งหลังของปีนี้ เนื่องจากพลังของการเติบโตทางเศรษฐกิจยังมากกว่าผลของการขึ้นอัตราดอกเบี้ยและการลด QE นั่นเอง”

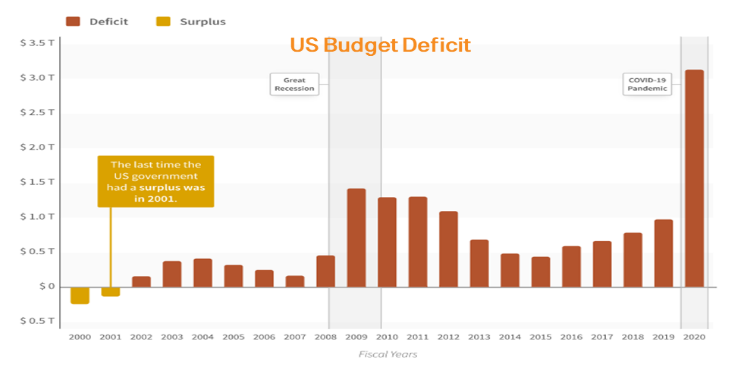

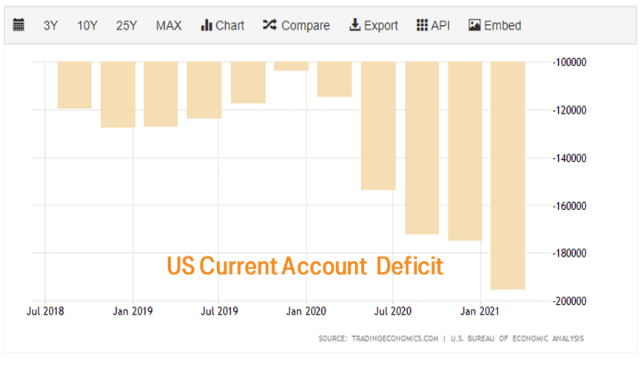

ทั้งนี้ อีกปัจจัยเสริมหนึ่งที่กดดันไม่ให้ค่าเงินดอลลาร์แข็งค่าไปมากก็คือ การที่สหรัฐฯ ยังคงดำเนินนโยบายแบบ Twin Deficit หรือ การขาดดุลทางการคลัง และการขาดดุลบัญชีเดินสะพัดพร้อมกัน โดยเฉพาะตั้งแต่ปี 2020 ที่ผ่านมาที่รัฐบาลสหรัฐฯ ดำเนินมาตรการกระตุ้นทางการคลังอย่างมหาศาลเพื่อให้เศรษฐกิจฟื้นตัวจากวิกฤติโควิดอย่างรวดเร็ว ส่งผลให้การขาดดุลทางการคลังเพิ่มขึ้นอย่างมหาศาล หนี้สาธารณะเพิ่มขึ้น รัฐบาลสหรัฐฯ ต้องมีการขยาย Debt Ceiling จนส่งผลต่อความเชื่อมั่นของนักลงทุนต่างชาติที่มีต่อค่าเงินดอลลาร์และอันดับความน่าเชื่อถือของประเทศดังที่เคยเกิดขึ้นมาแล้วได้ ส่วนในด้านของดุลบัญชีเดินสะพัด สหรัฐฯ ยังคงต้องการให้ค่าเงินดอลลาร์อ่อนค่าเพื่อชดเชยการขาดดุลการค้าและดุลบัญชีเดินสะพัดที่มีมาอย่างต่อเนื่อง โดยเฉพาะในช่วงปี 2020 ที่การส่งออกทั่วโลกนั้นหยุดชะงัก ดังนั้น หากการขาดดุลทั้งสองยังไม่มีแนวโน้มที่ดีขึ้น จะเป็นปัจจัยที่เสริมให้ค่าเงินดอลลาร์อ่อนค่าควบคู่ไปกับภาวะ Risk On ต่อไป

Source: datalab.usaspending.gov, Trading Economics

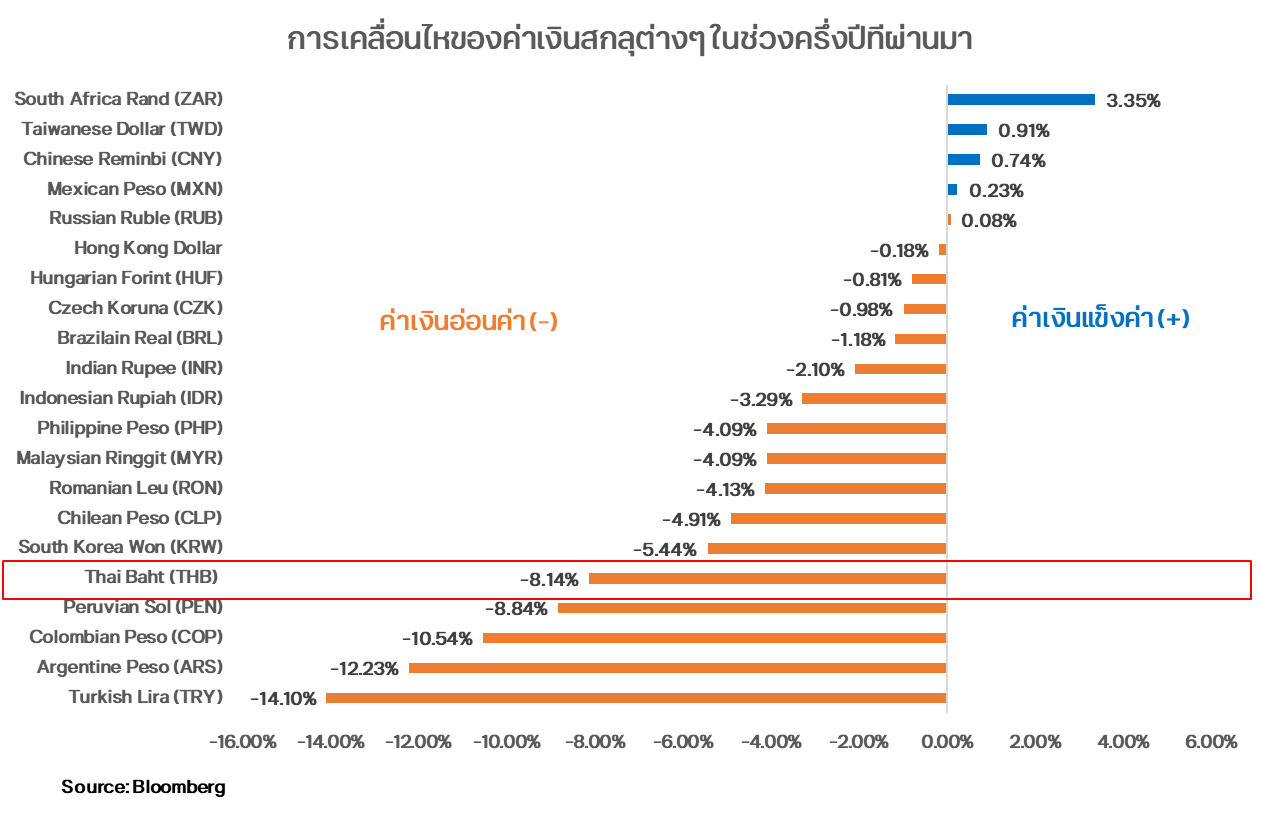

การอ่อนค่าของค่าเงินดอลลาร์ย่อมส่งต่อมาให้ค่าเงินประเทศอื่น ๆ แข็งค่า ทั้งค่าเงินยูโร และค่าเงินในประเทศเกิดใหม่ แต่ทั้งนี้ ค่าเงินของประเทศเกิดใหม่นั้นไม่ได้แข็งค่าทุกสกุลเนื่องจากต้องดูปัจจัยพื้นฐานของประเทศนั้น ๆ ประกอบด้วย ซึ่งปัจจัยสำคัญก็คือภาวะดุลบัญชีเดินสะพัดของประเทศ ประเทศที่มีดุลบัญชีเดินสะพัดขาดดุลต่อเนื่องและมี Short Term Borrowing ในระดับสูง ย่อมไม่สามารถที่จะทนทานต่อการเกิดภาวะ Risk Off หรือปัจจัยเสี่ยงต่าง ๆ เช่น ปัญหาการเมืองในประเทศและระหว่างประเทศได้มาก

ต่อ GDP และสำคัญที่สุด ภาคการท่องเที่ยวของไทยยังมีแนวโน้มฟื้นตัวได้ยากจนทำให้ ดุลบัญชีเดินสะพัดขาดดุลอย่างต่อเนื่อง ซึ่งเป็นเรื่องที่น่าตกใจมาก ทั้ง ๆ ที่ก่อนหน้าที่จะเกิดวิกฤติโควิด-19 ครั้งแรกไทยยังมีการเกินดุลในระดับสูงอยู่ ความไม่นอนในภาวะเศรษฐกิจว่าจะฟื้นตัวเมื่อใดนั้นก่อให้เกิดภาวะเงินทุนไหลออกโดยเฉพาะจากในตลาดหุ้นจน Technical Indicator ต่าง ๆ นั้นอาจไม่สามารถวิเคราะห์ได้ว่าค่าเงินบาทจะอ่อนค่าไปถึงจุดไหน แต่ที่เราคาดการณ์ได้ก็คือคงเป็นไปได้ยากที่ค่าเงินบาทจะกลับมาแข็งค่าต่ำกว่าระดับ 30 บาทต่อดอลลาร์อีกครั้งในปีนี้ อย่างไรก็ตาม ในด้านของการลงทุนต่างประเทศนั้น เราไม่ได้แนะนำให้ท่านมุ่งเน้นลงทุนในกองทุนที่นโยบายไม่มีการป้องกันความเสี่ยงจากค่าเงินบาท เนื่องจากค่าเงินนั้นมีความผันผวนที่สูง เราจึงแนะนำให้ทุกท่านที่ลงทุนในต่างประเทศมุ่งเน้นการได้รับผลตอบแทนจากสินทรัพย์ที่ไปลงทุนมากกว่าผลตอบแทนจากค่าเงิน

โดยสรุป ไตรมาส 3 นี้ เราคาดว่ายังเป็นไตรมาสที่สดใสสำหรับการลงทุน แม้ว่าความร้อนแรงของตลาดหุ้นอาจจะไม่เทียบเท่ากับช่วงครึ่งปีแรกที่ผ่านมาก็ตาม แต่ทั้งนี้ ปัจจัยเสี่ยงต่าง ๆ ตามที่เรากล่าวไว้ยังคงมีอยู่ โดยเฉพาะท่าทีของ Fed ที่อาจพลิกกลับมาลดการผ่อนคลายได้อย่างเหนือความคาดหมายก็เป็นได้ ดังนั้น การลงทุนควรจะอยู่ในรูปของ Portfolio มากกว่าการลงทุนเพียงกองใดกองหนึ่งเพื่อเป็นการกระจายความเสี่ยง และหลีกเลี่ยงการสูญเสียสินทรัพย์ทางการเงิน แล้วเราจะเดินไปสู่ความสุขในยามเกษียณได้อย่างยั่งยืน

หากสนใจปรึกษาเพิ่มเติมสามารถติดต่อได้ที่ ttb investment line โทร. 1428 กด # 4 ทุกวันจันทร์ - ศุกร์ ตั้งแต่เวลา 09.00 – 17.30 น. (ยกเว้นวันหยุดธนาคาร) หรือเข้ามาปรึกษา และรับหนังสือชี้ชวนได้ที่ ทีทีบี ทุกสาขา

หมายเหตุ:

- ข้อมูล บทความ บทวิเคราะห์และการคาดหมาย รวมทั้งการแสดงความคิดเห็นทั้งหลายที่ปรากฏอยู่ในรายงานฉบับนี้ ทำขึ้นบนพื้นฐานของแหล่งข้อมูลที่ดีที่สุด ที่ได้รับมาและพิจารณาแล้วเห็นว่าน่าเชื่อถือ แต่ทั้งนี้ไม่อาจรับรองความถูกต้อง ความสมบูรณ์แท้จริงของข้อมูลดังกล่าว ความเห็นที่แสดงไว้ในรายงานฉบับนี้ได้มาจากการพิจารณาโดยเหมาะสมและรอบคอบแล้ว และอาจเปลี่ยนแปลงได้โดยไม่จำเป็นต้องแจ้งล่วงหน้าแต่อย่างใด รายงานฉบับนี้ไม่ถือว่าเป็นคำเสนอหรือคำ ชี้ชวนให้ซื้อหรือขายหลักทรัพย์ ธนาคารทหารไทยธนชาต จำกัด (มหาชน) ไม่ต้องรับผิดชอบต่อความเสียหายใด ๆ ที่เกิดขึ้นโดยตรงหรือเป็นผลจากการใช้เนื้อหาหรือรายงานฉบับนี้ การนำไปซึ่งข้อมูล บทความ บทวิเคราะห์ และการคาดหมาย ทั้งหลายที่ปรากฏอยู่ในรายงานฉบับนี้ เป็นการนำไปใช้โดยผู้ใช้ยอมรับความเสี่ยงและเป็นดุลยพินิจของผู้ใช้แต่เพียงผู้เดียว

- การลงทุนในหน่วยลงทุนมิใช่การฝากเงิน และมีความเสี่ยงของการลงทุน /ผลการดำเนินงานในอดีต/ ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุนมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต / ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไข ผลตอบแทนและความเสี่ยง ก่อนตัดสินใจลงทุน / กองทุนรวมที่ลงทุนในต่างประเทศและไม่ได้ป้องกันความเสี่ยงอัตราแลกเปลี่ยนทั้งจำนวน ผู้ลงทุนอาจขาดทุนหรือได้กำไรจากอัตราแลกเปลี่ยนหรืออาจได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้ / ผู้ลงทุนควรศึกษาข้อมูลในหนังสือชี้ชวน โดยเฉพาะนโยบายการลงทุน ความเสี่ยง และผลการดำเนินงานของกองทุนก่อนตัดสินใจลงทุน /ผู้ลงทุนสามารถรับหนังสือชี้ชวนได้ที่ ทีทีบี ทุกสาขา หรือ ttb investment line โทร. 1428 กด # 4 ทุกวันจันทร์ – ศุกร์ เวลา 9:00 – 17:30 น. (ยกเว้นวันหยุดธนาคาร)